【金研•深度】韩国疫情防控放松对中国经济复苏及债市运行的借鉴

作者:童浩翔,建行金融市场部

自国务院联防联控机制11月11日官方发布优化疫情防控的二十条起,防疫政策出现大幅调整。12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染,自2023年1月8日起,对其实施“乙类乙管”,取消入境人员核酸检测、集中隔离。

北京、上海和广州等城市的疫情,在11月管控措施调整后,出现大幅反弹,并在12月度过高峰。2022年末至2023年第一季度,全国各地疫情都将逐步度过高峰,并迎来消费需求释放和经济修复。而经济修复程度几何,货币政策又会如何调整,将决定2023年一季度乃至上半年债券市场的运行情况。本文参考韩国的放开及经济修复进程,对我国疫后经济修复进程做出预判,从而对货币政策的调整方向和幅度进行预估。

一、韩国放松疫情防控及经济修复过程

东亚各国此前均经历了防疫放松后疫情反弹和经济修复的过程。而以防疫政策边际调整,到入境管理放开计算,韩国的疫情防控措施调整最为接近中国。自优化防疫措施到取消入境限制,韩国防疫政策调整的时间窗口不足3个月,是相较日本、中国香港和越南中最为接近中国的。同时,韩国外向型的经济发展模式,也与中国十分相似。这为中国疫后复苏提供相对有价值的参考经验。

表1:东亚各国或地区放松防疫主要时间点

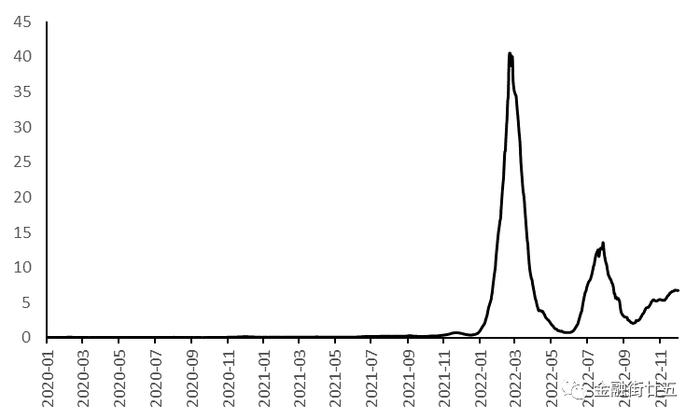

在2022年1月疫情防控措施放开后,韩国疫情在3-4月创下历史新高。随后在度过疫情峰值后,韩国便放开入境限制。整体时间和节奏均类似于我国的疫情防控政策调整。虽然韩国疫情在8-9月再度反弹,但峰值更低,防疫政策也并未重新收紧,对我们判断中国长期走势也具有一定意义。

图1:韩国疫情新增确诊人数(7天移动平均)(单位:万人)

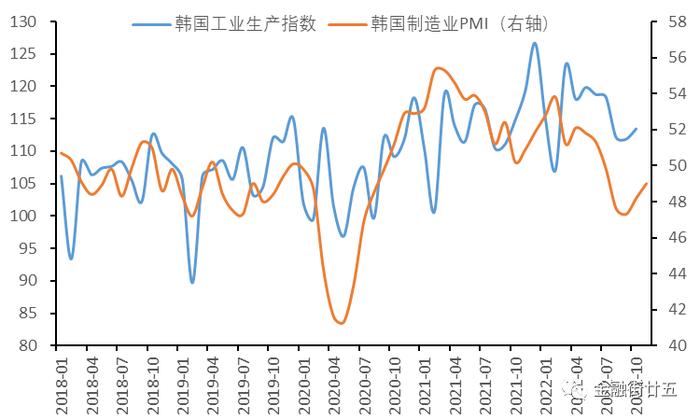

在4月转向放松后,韩国工业生产指数小幅回升,5月达到119.9。但由于放开时疫情尚未到达拐点,放开后确诊病例数快速上升,工业生产指数便逐步回落,到达9月低点111.9后在10月才出现反弹迹象,基本与确诊病例数同步。制造业PMI走势基本类似,在5月录得51.8的阶段性高点后,在9月确认底部47.3,随后出现反弹迹象。

图2:韩国工业生产指数与制造业PMI

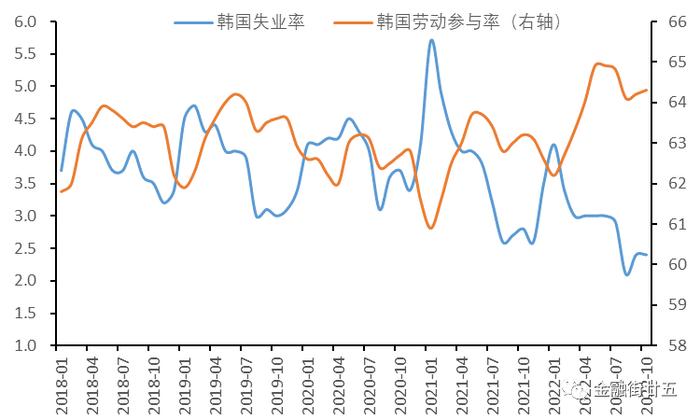

与工业生产不同,在4月放开后,韩国失业率便快速下降,从4月的3%逐步下行至8月的2.1%,随后因9月疫情反弹至2.4%。同时,劳动参与率也快速提升,自4月的64%,上升至6月高点64.9%,随后因疫情反弹小幅回落后回升,10月录得64.3%,高于疫情前水平,显示韩国失业率修复较为牢固。

图3:韩国失业率与劳动参与率

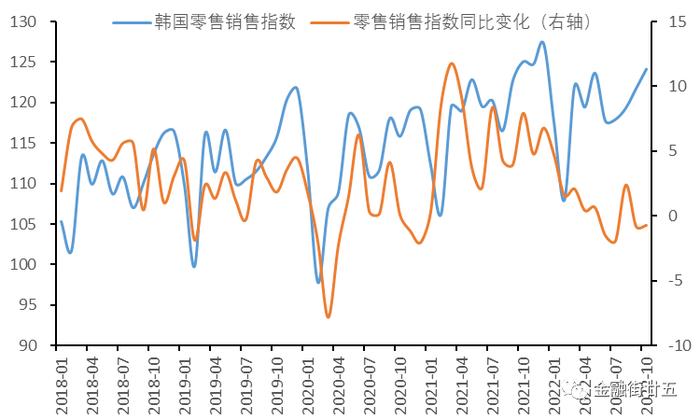

与失业率类似,在4月放开后,韩国零售销售指数快速反弹,从2月低点107.9快速上升5月的123.6,期间并未因疫情恶化而出现下行。反倒是疫后小幅回落,并再次上升,也未再受到9月疫情反弹影响。但在反弹过程中,同比读数为-0.21%,略低于疫情前和2020年水平,显示中枢有所下降。

图4:韩国零售销售指数及同比变化

由于韩国放开入境限制时,恰逢美联储开启其加息进程。面对持续的通货膨胀压力和国际加息环境,韩国央行跟随美联储进行加息。而人民银行货币政策以我为主,单纯参考韩国的货币政策变化意义不大。借鉴韩国经济修复情况,并对中国经济复苏进行预判,进而判断人民银行货币政策的价值更高。

二、中国经济复苏的可能路径

除韩国外,日本、中国香港和越南虽然放开时点和速度不同,但经济也呈现了明显修复,过程对中国经济复苏也具备一定参考性。

表2:东亚各国或地区放松防疫及经济恢复特征

在各国经济修复进程中,失业率的修复最为明显、直接。虽然部分国家如韩国和越南,在疫后均出现了短时间的劳动参与率下滑,但在疫情好转后,劳动参与率回复,失业率也并未上升,表明就业情况的修复较为稳健。

同时,虽然以上各国放开时间存在差异,但工业生产和零售销售均在放开后短暂修复,随后经历先下滑再恢复的V型过程。因此,疫后经济修复大概率会存在反复过程,短期的扰动无法避免。参考东亚各国和地区的疫后经济修复进程来看,中国经济将在短暂的确诊病例激增后,将迎来一波快速的短时间修复。随后伴随需求提前集中释放和供需错位引发的物价上涨,经济运行会出现暂时性扰动,出现小幅回落,随后再回归复苏路径之中。

就业和工业生产将率先恢复。一方面,旅游休闲、餐饮娱乐和出行等需求的释放,将带动服务业景气度回升,从而推动就业回升。另一方面,需求短期的释放将带动工业生产复苏,同样也会带来就业的修复。此时,可能会出现短期供给能力扩张有限,无法匹配需求。通胀特别是服务业通胀将可能出现上升。

消费也基本于同期出现一个短暂的上行。综合东亚各国的经验来看,消费在疫后“报复性”修复后会出现明显下滑。这可能源于疫情期间囤积型消费以及资产负债表的恶化。工业生产此时也会受到消费需求短暂下行的影响,而出现回落。待疫情继续好转后,就业修复延续,消费和工业生产继续修复进程。

由于东亚各国和地区开放均在2022年上半年,受俄乌冲突引发的能源产品价格上涨影响,通胀压力较大,其通胀整体走势对我国参考意义较低。但借鉴东亚的经验来看,短期供需反弹错位引发的短暂性价格上涨出现的可能性较高。因此,通胀的短暂反弹大概率会出现,而其长期压力仍将取决于周期走势和供给修复的速度。

具体到我国债市,影响的核心因素依然在于我国货币政策的变化。在2023年第一季度GDP增速面临一定下行压力,第二季度因低基数和疫情约束缓解而有望明显反弹,第三季度小幅回归,第四季度再度因低基数明显反弹的基准情形下,货币政策将呈现前松后紧。

由于低基数效应,2023年特别是二季度的经济数据表现大概率较好。但外需仍受海外高利率环境制约,内需的持续性存在隐忧,货币政策偏宽松,仍将以呵护经济修复为主。

货币政策仍将有利于债市运行,但经济持续修复会造成收益率缓慢上行。若需求释放的持续性较强,经济修复速度可能较快,债券收益率将呈现逐季上行的态势,上行幅度也会更大。

但若像2020年一样,国内报复性消费并未出现,加之海外需求不振,出口对经济的拉动较弱,则经济虽然出现读数改善,但幅度可能会不及市场预期。届时,货币政策的宽松力度会较预期更强,收益率反而下行。

因此,2023年我国债券市场运行的核心风险点是国内经济修复的斜率和持续性。预计受居民资产负债表受损影响,消费需求的释放可能较预期弱,经济复苏的速度也不会很快。相应增长拐点出现的时点会存在较大的不确定性。一旦我国经济经受住疫情的冲击回归正常轨道,经济修复速度加快,届时需防范其对债券市场的冲击。