【今日推荐】信用利差的定价逻辑及影响因素

顾怀宇兴业研究分析师

鲁政委兴业银行首席经济学家 华福证券首席经济学家

一、信用利差是决定投资的重要因素

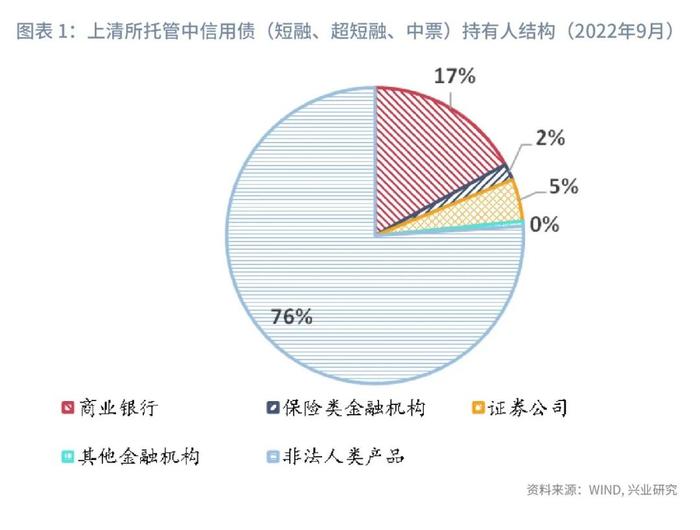

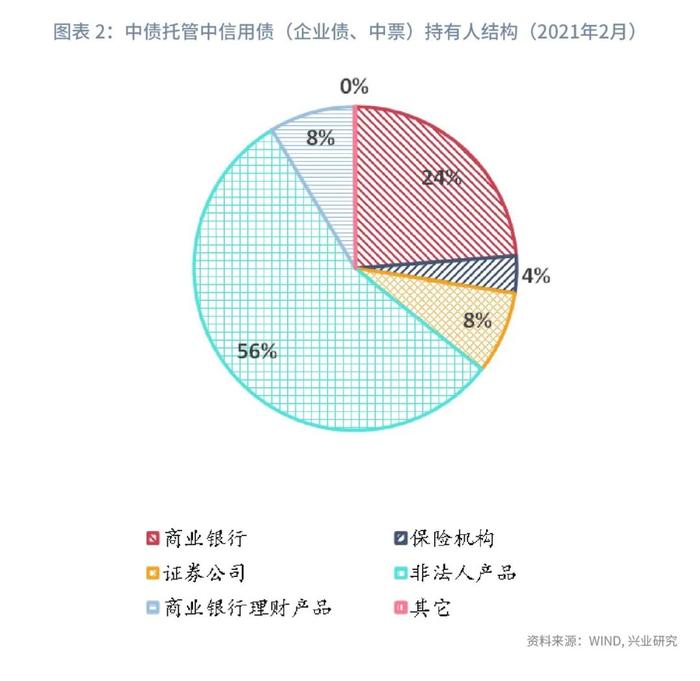

当前国内信用债主要的持有机构是非法人产品(广义基金)及银行。中票、短融、超短融、企业债构成了信用债的主体。根据上清所托管数据,在信用债(中票、短融、超短融)持有人中,广义基金与商业银行分别占比76%、17%;根据中债托管数据,信用债(企业债、中票)的持有人中,广义基金、商业银行与理财公司分别占比56%、24%以及8%。不管是上清所托管还是中债托管,广义基金与银行总持仓占整个信用债接近90%。因此,研究信用债必须要从广义基金、银行的投资行为出发。

从历史数据来看,尽管利率债与高等级信用债(AAA-)走势趋同,研究高等级信用债的利率走势几乎等同于研究利率债走势,但考虑到信用利差(利率债-信用债)历史仍有高达100bp的大波动。因此,关于信用利差的研究仍是非常有必要的,特别是在利率波动率下降的大环境下,判断利率债与信用债的相对性价比可能成为某些时间决定投资的胜负手之一。

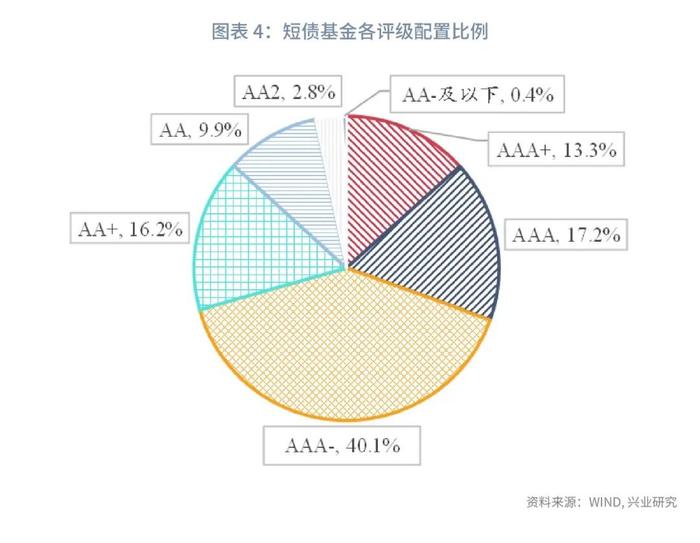

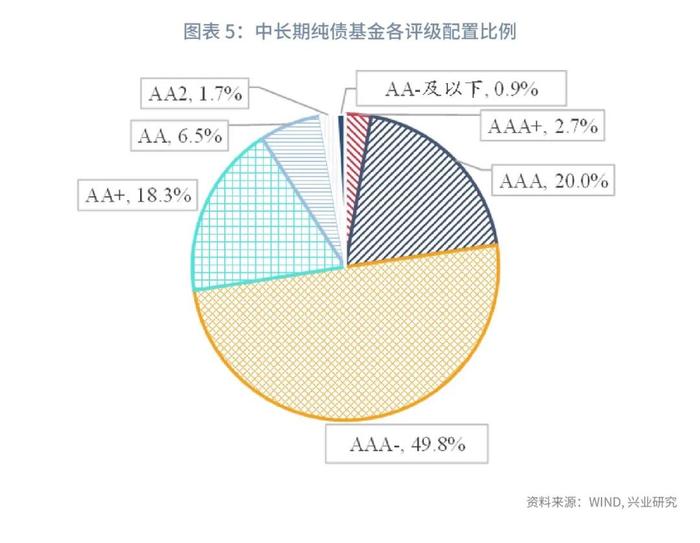

信用利差的构建:在信用债的选择上,债券型基金偏好高等级信用债。截至2022年第三季度,短期纯债型基金、中长期纯债型基金持仓占比最高的均为AAA-信用债(中证隐含评级),持仓比例分别达到40.1%和49.8%。因此,本文选择AAA-信用债作为主要研究标的。

在利率债的选择上,考虑到国开债由政府信用背书,投资国开债的风险权重为0%,标准普尔等评级机构对国开行评级与中国主权评级一致,为了避免讨论国债的免税效应,我们通常采用信用债与国开债的利差作为指标,来衡量信用债相对于利率债的风险溢价。综合以上两个因素,加之3年期AAA-信用债是基金、银行通常配置的方向,故本文中,我们采用3年的AAA-中短期票据与3年的国开债利差作为信用利差的衡量指标。

二、流动性是AAA-信用利差的锚

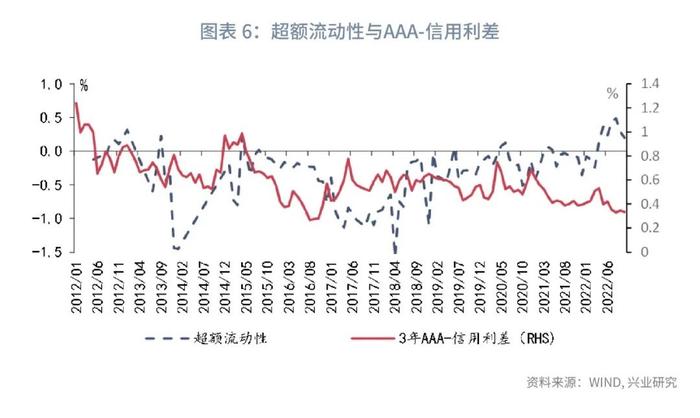

用政策利率7天逆回购利率与7天银行间质押式回购利率(R007)的差值大小表征超额流动性,价格直接体现供需关系,R007作为银行间资金的价格,直接体现了银行间资金的供需关系,通常情况下,在R007大幅低于7天逆回购利率时,代表银行间的流动性较为宽裕,而R007大幅高于7天逆回购利率时,代表银行间流动性紧张。

可以观察到银行间超额流动性水平与AAA-信用利差高度相关,银行间超额流动性较高时,表征银行间流动性宽松,在流动性宽松环境下,票息较高的AAA-信用债受到青睐,AAA-信用利差收窄;银行间超额流动性较低时,表征银行间流动性紧张,此时流动性较好的利率债受到青睐,AAA-信用利差走阔。

典型的时期有几段:

2013年10月-12月,央行停止逆回购操作,用隐蔽的SLO操作来支持银行间流动性,同时以定向模式进行正回购,导致“钱荒”,银行间流动性超预期收紧,R007大幅高于7天逆回购利率近140bp,期间AAA-信用利差累计扩大近27bp。

2016年9月-2017年4月,央行在公开市场推出14天期逆回购操作,同时要求国有大行合理搭配资金融出的期限,不排除推出期限更长的逆回购,引发市场“缩短放长”的担忧,R007迅速上行,4月高点超过7天逆回购利率114bp,期间AAA-信用利差累计扩大33bp。

2019年5月-7月,受包商银行事件影响,央行投放流动性支撑市场,隔夜利率跌破1%,期间AAA-信用利差收窄5bp。

2020年9月-2021年1月,“永煤事件”叠加资金面收紧,市场担心货币政策“转弯”,R007走高,高点超过7天逆回购利率近50bp,期间AAA-信用利差累计扩大10bp。

2021年2月-5月,央行货币政策“不急转弯”,银行间流动性重回宽松,R007连续3个月运行在7天逆回购利率下方,期间AAA-信用利差累计收窄近15bp。

2022年4月开始,银行间流动性受央行上缴利润、留底退税等影响,R007连续7个月运行在7天逆回购利率下方,AAA-信用利差累计下行近20bp,其中8月流动性最为宽松,R007低于7天逆回购利率近50bp,AAA-信用利差同步收窄到了本轮低点33bp。

同业存单作为银行司库常见的流动性管理工具,是银行进行主动负债的重要抓手,通常在银行的信贷需求回暖时,银行间流动性紧张,银行倾向于增加同业存单发行量,对应同业存单利率上行;在信贷需求较差时,银行间流动性充裕,银行倾向于减少同业存单发行量,对应存单利率下行。同业存单利率参考3MShibor利率,通常由3MShibor加点形成,由上述分析可知,当流动性充足时,银行发行同业存单补充流动性的动力不强,同业存单利率与3MShibor利率将压缩,反之则走阔。因此,我们可以用1年期AAA同业存单与3MShibor的利差表征银行间流动性水平,该指标与AAA-信用利差的负相关关系十分明显。

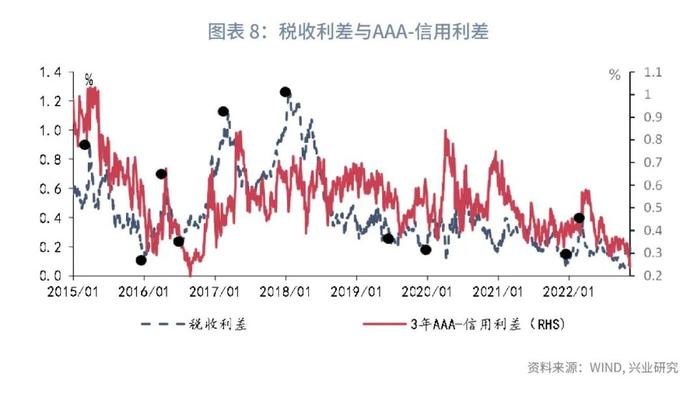

三、税收利差是AAA-信用利差的领先指标

在牛市行情中,为了尽可能增加收益,又不至于增加太多信用风险,在固收产品的选择中,商业银行可以增加信用债配置的比例,特别是AAA-信用债的配置比例,其超额收益体现到数据中就是AAA-信用利差;在利率债的选择中,商业银行通常可以增加政金债配置比例,特别是通过委外基金投资政金债还有免税效应,这反映到数据中就是国开债相对国债收益率高的那部分税收利差。对基金来说,其配置的主要品种就是政金债和信用债,为了增加收益,其也会增加基金中信用债的配置比例,抑或是利率债中政金债的比例。

理论上,不管是商业银行自营投资还是通过委外投资,加大政金债的配置比例都会压低税收利差;加大信用债配置比例会压缩AAA-信用利差。基金投资亦会压低税收利差和AAA-信用利差。因此,税收利差和AAA-信用利差走势大趋势应该同步,都反映了基金与银行的配置力度。

实际上,两者确实趋势相同,但税收利差具有一定的领先性,可能的原因是政金债的流动性较好,二级交易活跃,一级发行规律而且量大,对于机构来说很容易“上仓位”,AAA-的信用债二级交易相对不活跃,且一级发行更多以主体需求为主,真的到了要拿量的时候不一定有发行量。

典型时期有:

2015年1月-5月,3月受财政部下达地方债存量债务置换额度影响,市场对于地方债巨量供应量产生恐慌,债市收益率上行,期间税收利差冲高至3月31日高点91bp后迅速回落,AAA-信用利差则高位震荡,最终于4月27日见到高点103bp,税收利差领先AAA-信用利差近一个月。

2015年10月-2016年6月,2015年12月,受美联储加息落地刺激,债市进入牛市最后的疯狂,委外资金成为债市收益率下行的重要推力,2015年最后两个月,委外力量扫平一切利差,税收利差从最高43bp迅速下行33bp至12月31日10bp的低点,而信用利差直到2016年1月19日才见到31bp的低点。税收利差领先信用利差近半个月。

2016年12月-2017年5月,2017年3月开始,各类监管文件、征求意见稿相继出台,特别针对银行业金融机构“监管套利”、“空转套利”、“关联套利”,矛头直指银行委外投资,税收利差受到较大冲击,从2016年年底的45bp上行至2017年3月13日最高的111bp,AAA-信用利差高点则较为滞后,直到2017年5月16日才见到本轮高点84bp。税收利差领先信用利差2个月。

2021年10月-2022年3月,2021年年底受通胀预期减弱、地产信用风险事件频发影响,债市收益率下行,税收利差于2021年12月16日见底,AAA-信用利差于2022年1月14日见底;2022年3月受稳增长预期影响,税收利差于2022年3月15日见高,而AAA-信用利差于4月1日见高。税收利差领先信用利差半个月。

历史规律统计,税收利差领先信用利差半个月至两个月,当前税收利差大概率已经于10月底见到本轮低点,AAA-信用利差可能已经接近底部。

四、AAA-信用利差与供需的关系

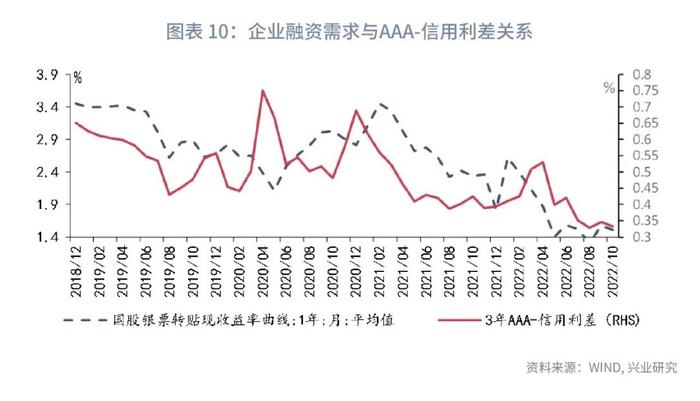

从供给来看,企业信用资产供给可以分为贷款和发债两种方式,两者有较强的替代关系。我们以金融机构人民币贷款加权平均利率代表贷款利率,以3年期AAA-中短期票据利率代表信用债利率,两者作差构建贷款与信用债利差。当贷款与信用债利差下降时,代表了贷款融资成本相较更忧,企业在既定融资需求下更倾向于借助贷款融资,此时债券融资增速下移,典型的时期是2016年12月-2017年12月;当贷款与信用债利差上升时,代表了债券融资成本相较更忧,企业在既定融资需求下更倾向于借助债券融资,此时债券融资增速上移,典型的时期是2018年1月-2020年5月。但是,我们观察到这个指标在2021年以来有一定程度失效,具体表现在即使信用债融资成本相对更优,也并未刺激到信用债发行放量,我们认为核心原因可能是企业内在融资需求不足,由于国内信贷总量在一年内有额度上限,2021年以前企业融资需求好时,信贷额度紧张后可能转向债券融资;但在融资需求不好的背景下,信贷额度根本不紧张,这个时候即使信用债利率低,但由于贷款融资条件简单、客户粘性较强,债券融资仍趋于收缩。

这个时候我们认为企业融资需求更能直接影响AAA-信用利差,通常情况下,融资需求增加对应信用资产供给增加,则AAA-信用利差走阔,反之亦然。在贷款规模既定的前提下,票据利率的高低变化能够折射出企业信贷融资需求的强弱。我们以1年期国股银票转贴利率衡量贷款需求好坏,当票据利率上行时,表明企业融资需求较好,当票据利率下行时,表明企业融资需求较差。可以发现1年期国股银票转贴利率与3年AAA-信用利差走势相关性较好,某些时候领先3年AAA-信用利差走势。

从需求来看,银行资金运用的方式主要有两种,一种是贷款,我们用金融机构各项贷款余额同比来表征贷款增速;另一种则是债券投资,我们用存款类金融机构资金运用中债券投资同比增速来表征债券投资增速。为了保持信贷投放规模,银行总是会在这两种投资中权衡,我们取债券投资增速与贷款投放增速差作为衡量债券投资强度的指标,当债券投资增速高于贷款增速时,代表了银行更倾向于配债,利多信用债,AAA-信用利差趋于收窄;当债券投资增速低于贷款增速时,代表了银行更倾向于放贷,利空信用债,AAA-信用利差趋于走阔。

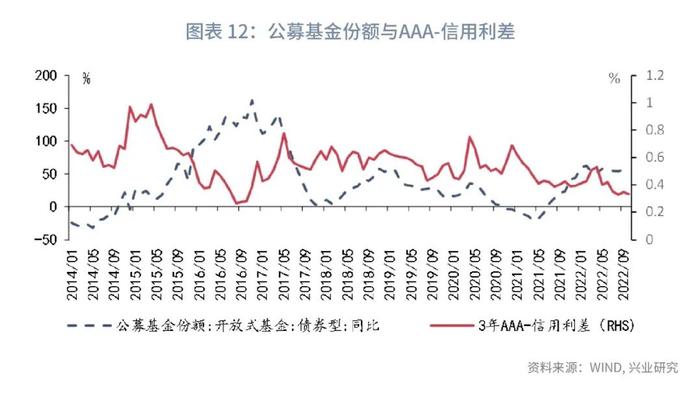

从需求来看,公募开放式债券型基金的份额同比增速可以反映债券型基金的规模变化,债券型基金规模同比增速变高代表了来自基金的配置力量越强,对信用债形成较强的支撑,对应AAA-信用利差收窄;债券型基金规模同比增速回落代表了来自基金的配置力量减弱,对信用债形成较强的利空,对应AAA-信用利差走阔。典型的时期是2015年-2017年,委外基金爆发式增长后规模萎缩基本上对应了AAA-信用利差的收窄到走阔。