中信建投2024年展望 | 保险业:资产负债匹配穿越利率周期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|赵然

展望2024年,寿险新业务价值有望延续增长,财险行业马太效应有望进一步强化,继续看好头部险企,政策利好有望助推宏观经济延续复苏,资产端投资收益有望回暖。中长期来看,低利率环境下寿险公司资产负债协同管理的紧迫性和必要性更加凸显,资产端的投资管理要结合负债端产品特点,负债端的产品设计也需要充分考虑资产端面临的资产配置形势。寿险公司可通过利源多元化策略来提升自身穿越利率周期的稳健经营能力。

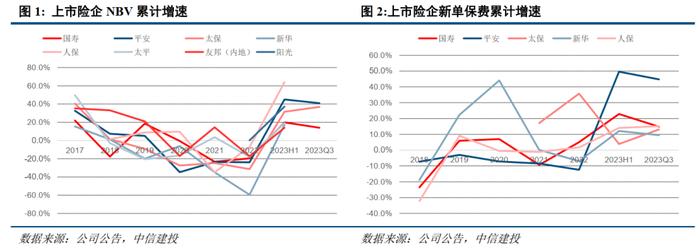

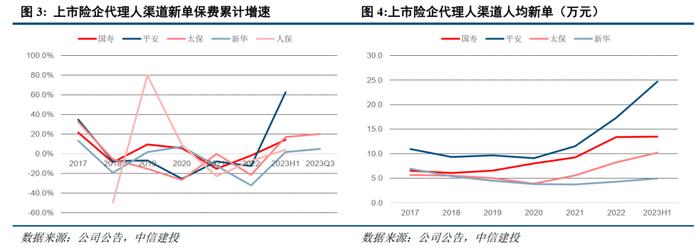

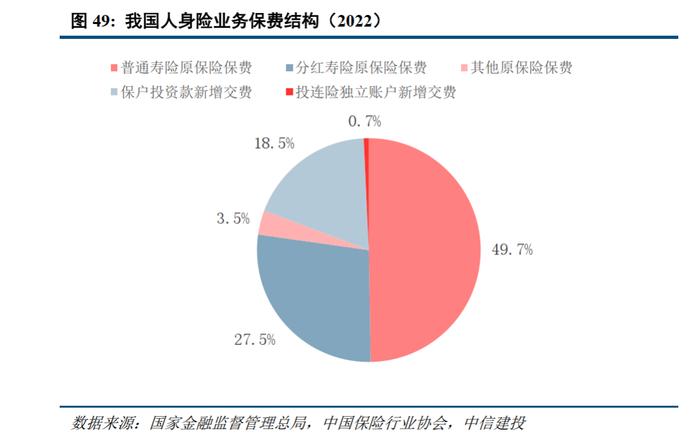

寿险:2024年新业务价值有望延续增长,中长期来看需要从资负两端协同发力打造穿越低利率环境的高质量发展模式。价值率方面,看好“报行合一”政策背景下渠道费率改善,有望带动NBVM优化。新单保费方面,需求端来看,当前居民稳健投资需求仍然旺盛,储蓄险需求空间仍然广阔。供给端来看,随着渠道改革成效的逐步显现,代理人队伍人均产能有望进一步优化。

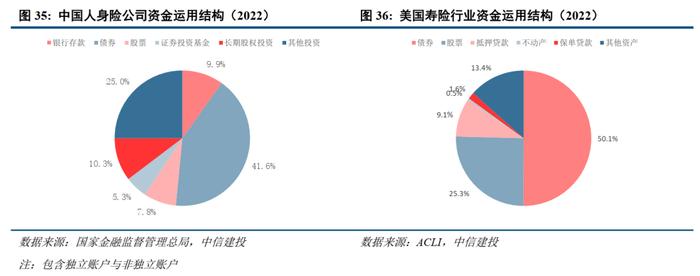

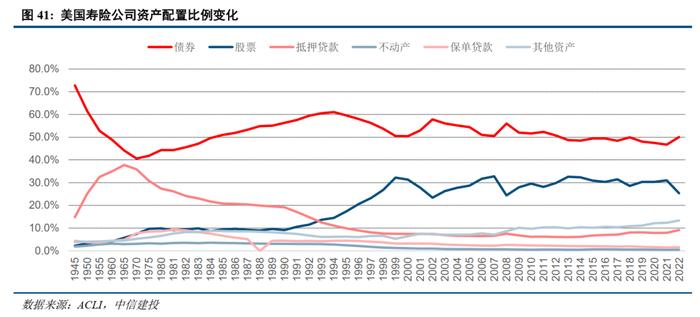

目前中美两国寿险行业股票配置比例存在差异的原因:美国寿险行业的股票配置比例较高主要是在变额年金和变额万能寿险等产品快速发展背景下独立账户资产规模快速增长且持续高配股票资产所导致的。2022年美国寿险行业普通账户和独立账户对股票的配置比例分别为2.2%和71.3%。

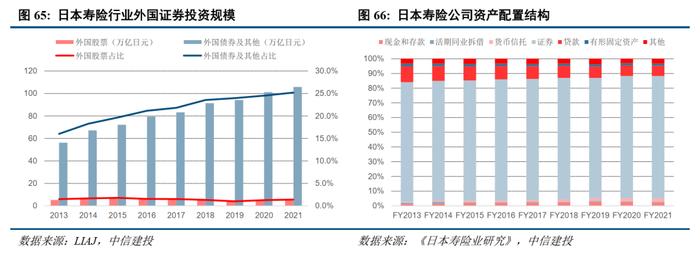

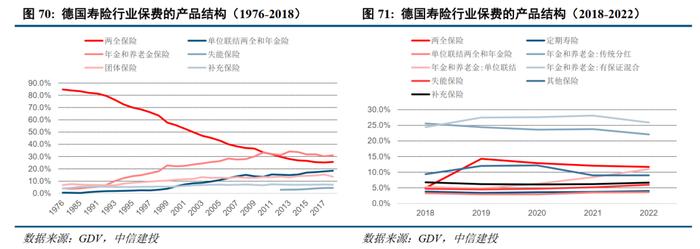

回顾美国、日本、德国寿险行业发展历程,低利率环境下,寿险公司资产负债协同管理的紧迫性和必要性更加凸显,资产端的投资管理要结合负债端产品特点,负债端的产品设计也需要充分考虑资产端面临的资产配置形势。寿险公司可通过利源多元化策略来提升自身穿越利率周期的稳健经营能力。

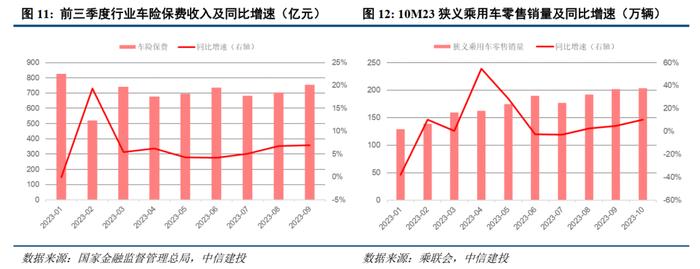

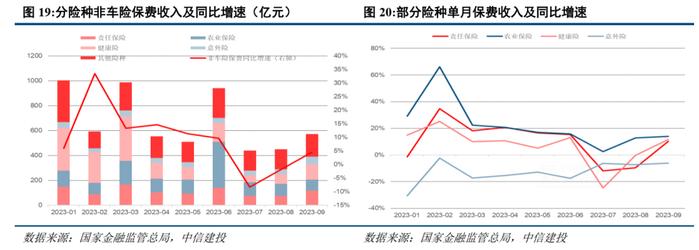

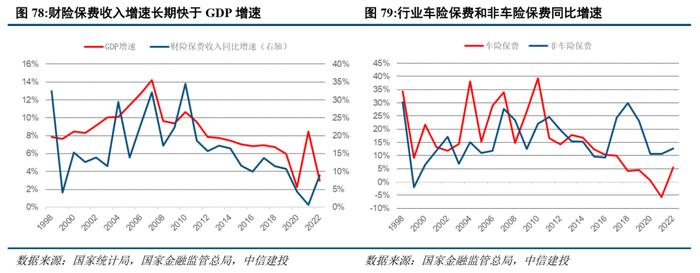

财险:随着汽车销量的持续回暖和政策影响的逐渐消退,保费收入重回增长轨道,全年来看车险和非车险保费预计将分别能够实现6%以上和10%以上的同比增速。在汽车出行恢复、自然灾害同比多发、上半年险企竞争加剧等因素影响下COR或将恢复常态,但头部险企竞争优势仍然突出。

负债端改革不及预期:当前公司寿险业务持续深化转型,若公司代理人队伍质量提升不及预期,可能会影响到公司的新业务价值。

长端利率超预期下行:如果长端利率出现超预期下行,将对公司的投资收益产生不利影响。

权益市场大幅下滑:如果权益市场出现大幅下滑,将对公司的投资收益产生不利影响。

居民对保障型产品的需求复苏情况持续大幅低于预期:保障型产品的新业务价值率一般较高,若居民对此类产品的需求持续低迷,可能对公司的新业务价值增长带来负面影响。

市场竞争加剧超预期:车险自主定价系数范围扩大使得险企拥有了更大的调降车险折扣系数的能力;虽然整体而言我们认为目前车均保费继续下降空间不大,且当前仅有少数签单接近定价系数下限,因此车险自主定价系数范围的扩大使得行业整体降价的可能性较小;但部分中小险企仍有可能会通过低价获取客户,从而使得车险行业竞争加剧。若市场竞争加剧超预期,则公司可能会面临保费收入下降、市场份额缩小等情况。

车险赔付率上升超预期:随着疫情防控措施的调整社会活动已逐步恢复,更高的汽车出行率可能会导致车险赔付率的大幅上升;但若车险赔付率上升超预期则可能会导致公司车险业务承保盈利出现大幅下滑。

自然灾害风险影响超预期:若发生重大自然灾害公司保险赔付率将大幅上升,从而导致公司综合成本率上行,给公司业绩造成负面影响。

赵然:中信建投非银金融与前瞻研究首席分析师。中国科学技术大学统计与金融系硕士。曾任中信建投金融工程分析师,2018年Wind金牌分析师金融工程第2名团队成员,2020年,2021年Wind金融分析师非银金融第1名,2020年,2021年新浪金麒麟非银金融新锐分析师第1名。

证券研究报告名称:《保险2024年投资策略报告:资产负债匹配穿越利率周期》

对外发布时间:2023年12月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

赵然SAC编号:S1440518100009

SFC编号:BQQ828