天孚通信:不甘做一颗螺丝钉

原标题:天孚通信:不甘做一颗螺丝钉来源:菜头才财经

投资逻辑:

1、产品线横向、纵向扩张

2、从上游的“螺丝钉”开始自产,依靠成本优势向下游扩张具备优势

主营业务

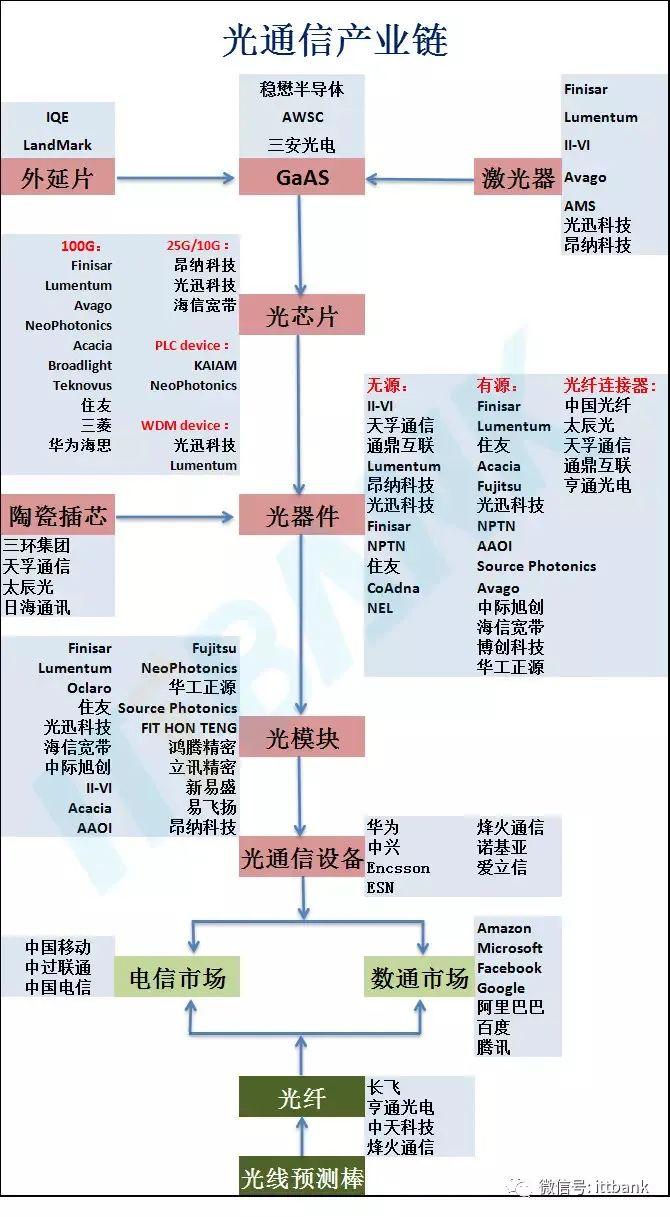

天孚通信的主营业务包括光器件与光器件封装代工。光器件是指在光纤通信中可以将电信号转换成光信号或将光信号转换成电信号的光电子器件,可用于进一步集成为光模块。

公司的光器件产品处于光通信行业的上游,中游为光模块厂商,下游应用于包括5G和数据中心建设,公司在光通信产业链中的地位如下图:

作为外行人只看研报的话,天孚的产品比较抽象不易理解,作为投资者投资一家公司,还是要对公司做什么生意尽量有直观可感的印象,不然看好也不敢下重注,股价沉浮也容易导致没信心坚定持有,下面附上图片直观感受一下。

公司在上市前主要产品为陶瓷套管、光纤适配器和光收发接口组件系列产品,首发上市后进一步扩大生产规模,产品如下图。

①陶瓷套管

②光纤适配器

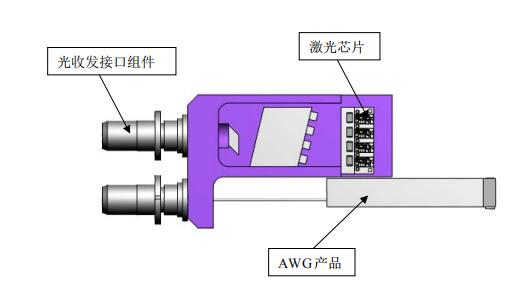

③光收发接口组件

上市后公司利用自有资金及2018年增发募集资金投资扩产了线缆连接器、光纤阵列透镜等产品线。

④线缆连接器

⑤光纤阵列透镜

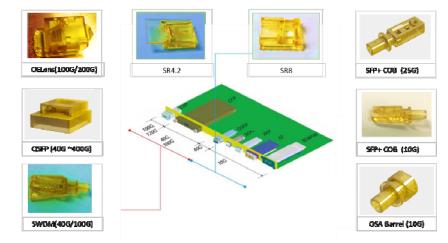

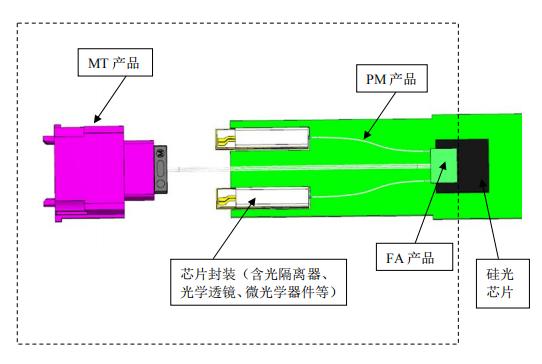

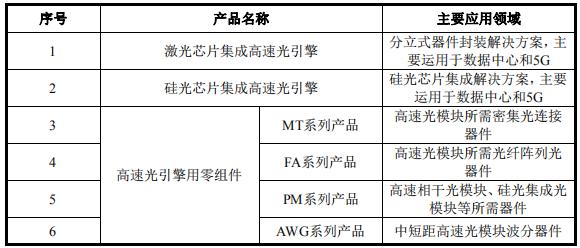

2021年第二次增发募投激光芯片集成高速光引擎、硅光芯片集成高速光引擎,以及系列配套零组件:MT产品、PM产品、FA产品、AWG产品。

⑥硅光芯片集成高速光引擎

⑦激光芯片集成高速光引擎

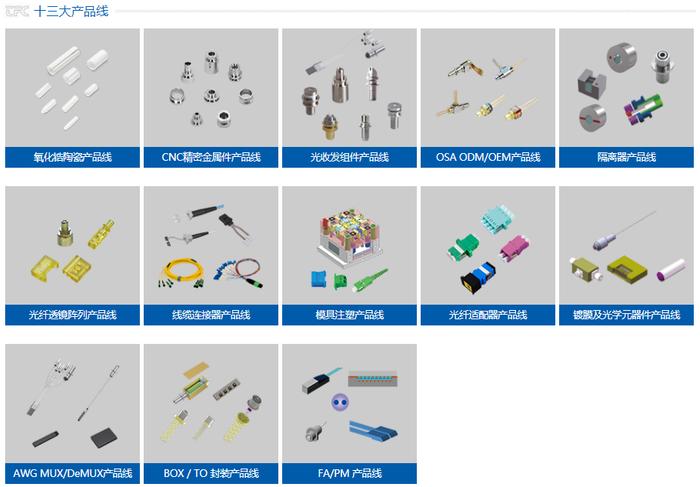

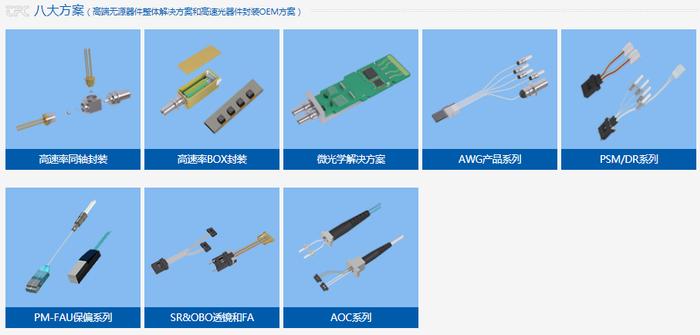

看各种研报说得云里雾里,远不如看公司产品的图片直观,说白了天孚通信早期的产品只有三五种光器件里的“螺丝钉”,上市后加大资本投入,扩展到13种产品线,8种解决方案。眼下正准备把各种“螺丝钉”和“线头线尾”都生产齐了,再外购个芯片(或者为客户代工生产),进一步集成光通信里的核心零部件——光引擎,光引擎即集成度较高的光器件,用于转换光/电信号,可进一步集成为光模块。

公司产品的集成度、技术含量越来越高,但要注意,光引擎、光模块里最核心的部件还是芯片,天孚所做的是自产各种零部件,然后把芯片封装集成为光引擎,光引擎项目是2021增发募投的项目,预计2023年才投产,眼下的业务仍是生产各种“螺丝钉”。

业绩保持高速增长

公司的进取心较强,产品线不断扩展,在业绩上也获得了回报。公司自2015年上市,业绩在2015-2019年间实现稳步增长,2020年业绩加速增长。

在业绩节节攀升之际,身为投资者比较关心的便是市场规模与市占率了。遗憾的是,光器件种类繁多,市场规模没有明确的统计数据,但我们可以自行进行一番粗略估算:2020年全球光模块市场超70亿美元,芯片占光模块成本比例30-60%,光器件成本按40%计算,也有30亿美元的市场规模(此数据仅为个人估算)。对应天孚通信眼下不到10亿人民币的营收,还有10倍以上空间,若天孚通信后面能进一步切入下游的光模块市场,天花板尚远。

布局前沿产品

公司自上市后产品线不断扩充,前后两次增发都是为了扩充、升级产品线,但期间也历经曲折。

2018年公司第一次增发募集1.83亿资金,加上自有资金,准备投入7.18亿元投产4个新项目,但由于土建、供应商选择、项目论证、新冠疫情影响等原因导致项目延期至2021年3月。期间由于行业技术面临迭代,取消了2个项目的投资;由于市场竞争加剧,产品毛利率下滑,公司缩减了另外2个项目的投资规模。

第一次增发募投项目缩减情况

2021年2月,公司再次增发募集7.86亿资金,全部投入以下生产项目:

第二次增发募投项目

第一次增发募投项目延期还没完成,又想再次向市场伸手要钱,对此深交所也是操碎了心,对两次项目的区别、可行性、是否重复建设等一系列问题进行了刨根问底的审查(看公司对于交易所问询函的答复,其信息量远大于公司财报,有利于投资者获取更多信息)。

前次募投项目同轴高速率光收发器件主要运用在25G、50G光模块中,本次募投项目主要运用在100G、200G、400G、800G高速率光模块中。数据中心面临着每3-4年做一次全面升级换代的压力,光传输速率将很快由10Gbps、40Gbps甚至100Gbps演进升级到200Gbps和400Gbps,相关1-241-25的行业国际标准在2020年下半年发布,另外800Gbps的预备研究工作也已经启动。

也就是说,第二次募投项目是第一次募投项目的升级,是面对今后几年需求即将打开的市场,属于前瞻性布局,竞争格局良好,奠定了公司未来数年的发展。

新、老产品产生协同作用,有效控制成本

正如前文说的,公司的发展历程就是把光器件里的“螺丝钉”、“线头线尾”都生产齐,此阶段属于横向扩张产品线。而本次募投的两个“光引擎”产品,部分采用前面生产的几种零件集成在一起,属于纵向扩张。

在此过程中,公司在注塑、金属、陶瓷、玻璃等基础制造累积了10多年的工艺可以应用于新产品的制造,包括生产原料、制造设备都有部分可以共同使用;同时生产高集成度的产品,相当于拉动原零组件的销量;所有产品属于光器件,拥有同行业的下游客户群体,易于打开市场。

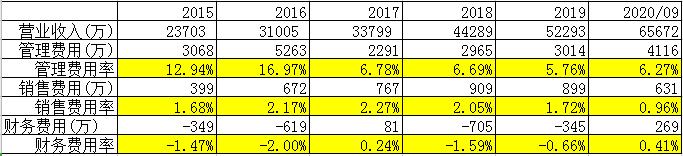

新老产品的协同作用在公司的利润表上有显著体现,公司的营收持续扩张,管理费用率、销售费用率却稳中有降。此外账上长期没有有息负债,财务费用低廉,费用控制得比较理想。

对于制造业来说,成本的管控是生存的命脉,天孚通信在这方面做得不错。

高强度研发投入

公司在成本管控中精打细算,但对于研发投入却一点不吝啬,公司的研发投入保持高速增长,占营收比例近年来保持在10%左右,研发强度在A股里算高位水平了,并且研发费用全部费用化处理(不虚增利润)。

天孚通信研发投入情况

低溢价并购

除了发展自身业务,公司同时开始外延式并购扩张。

2020年5月以自有资金8940元收购天孚精密74.5%股权,估值1.2亿。天孚精密2020上半年净利润1259.68万,净资产10879万,对应4.76倍PE,1.10倍PB。

2020年8月,以自有资金9900万收购北极光电100%股权。截止2020年3月,北极光电净资产4823万,2019年营收10670万,盈利773万,对应12.81倍PE,2.05倍PB。

2021年2月,以自有资金1445.5万收购天孚永联49%股权,估值2950万,其2020年1-9月净利润536.80万,净资产947.56,对应4.12倍PE,,3.11倍PB。

天孚精密与天孚永联是公司的参股子公司,业务与公司现有业务相近,算是把子公司装进上市公司;北极光电主营业务为光学镀膜,与现有业务产生协同作用。

值得注意的是,三起收购估值挺低,仅数倍PE、PB,比公司股价的估值还低。全部以自有资金收购,仅带来的3032万商誉,不玩资本游戏,作风比较踏实。

或许正是由于行业前景及公司踏实的基本面,近期的第二次增发得到了21家机构的超额申购,最终16家机构认购成功,其中不乏各大券商、险资、资管等明星机构。

估值

公司具备5G、云计算、华为等炒作概念,业绩节节攀升的同时股价也未被埋没,公司自上市以来净利润翻了2.7倍,股价翻了5.4倍。

2020年业绩预告净利同比增长54-74%,取中值计算,目前估值36倍,处于历史中低水平。若2021年能保持30%以上的利润增速则不贵,若业绩增速下滑还是有波动风险。

16家机构增发价42.66元/股,现在46元的股价,也算跟大佬们同一水平入场。

风险

公司股价自去年第四季度以来持续走低,一方面是由于同期A股的市场风格转换导致“股灾式牛市”,另一方面则是通信行业第四季度需求放缓,公司第四季度业绩增速也有所下滑,整个通信设备板块自去年下半年以来持续走低。

此外公司自2015年上市后产品线持续扩充,毛利率、净利率却持续下滑,期望新募投的前瞻性产品能扭转此局面。

从本质上讲,通信行业绝非好行业,产品更新迭代快。天孚通信不甘一辈子做“螺丝钉”,开始尝试做功能性产品,但集成度、功能性提升的同时意味着产品的迭代速度更快,倒逼企业不断加大投入,不断更新产品,稍微跟不上市场脚步就会面临业绩滑坡,从第一次募投项目的流产便可见通信市场竞争的激烈。

第二次募投项目预期2023年试产(达到产能50%),但第一次募投项目的延期还是给菜头留下了阴影,砍掉的两个项目是出于行业技术迭代,这个可以理解,但另外两个项目的延期理由中包括土建、供应商选择、新冠疫情、项目论证周期长,这些问题完全就是公司自己没处理好。在个人看来,第二次募投项目预期要到2023年才能投产也太慢,不知是给深交所的答复出于谨慎还是真的要这么磨叽......

总结

从长远来看,菜头比较看中公司的成长路线,从上游各种“螺丝钉”开始自产,逐步向下游扩张,对于下游需要外购各种零部件的光模块厂家来说,他们在成本上终究是干不过天孚通信的。

此外公司善于利用资本市场的威力,外部并购,自己增发募投,外内并进迅速扩张。要知道一次增发融资,就得顶自家积累多少年的家底,有资本狼性才能做大生意。

公司成本控制优异,作风踏实又积极进取,眼下营收不到10亿规模,净利润两亿多,市值100亿,在通信制造行业只能算是一棵小树苗。天孚通信既然不甘做一颗螺丝钉,那也不妨跟投点钱,看公司能否干出一番事业。