银行美元定期利率飙至5%,薅羊毛前这三点需要警惕!

新的一年

脑子里还是只有搞钱!

新年之后,市场上的防御热情依然很高!

居民通过开源节流的方式,努力管理好自己的资产负债表。负债端,提前还贷的急迫心情已经昭然若揭;资产端,银行存款类产品依然热火朝天。

只不过,在人民币存款利率走低的大背景下,居民把目光转向了起点低、利率高的美元存款!

只看利率,真香

据多家媒体的调研,最近从国有大行到股份制银行,再到各地城商行,不少银行的美元定期存款利率走高幅度明显,引来不少居民的关注。

根据《中国经营报》的调查,部分国有大行1年期美元定期存款利率能达到4%—5%。

《华夏时报》记者走访北京地区银行网点发现,多家银行美元存款产品利率在5%上下。其中,工商银行8000美元起存,1年期利率达4.8%;厦门国际银行北京地区7000美元起存,1年期利率可达5.35%。另有一家地方城商行的同款产品利率高达5.5%。

笔者也咨询了上海地区某股份制银行,关于美元定期存款的情况,据悉,1年期是目前主推的产品类型,起点金额2000美元,利率最高达4.5%。

开头所说的美元存款起点低、利率高的特点,确实是一个亮点。

普通人民币定期存款就不用说了,跟当下利率高的大额存单相比(起存金额20万起,利率多在3%左右),美元定期的起点金额比较低,一般在2000美元,高一点的基本也不过万,换算成人民币,1.5万元人民币起就可以购买。

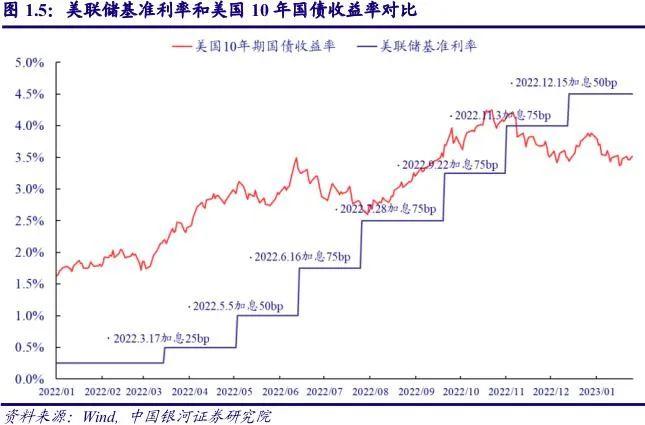

事实上,银行调高美元存款利率的根本原因在于,美国基准利率的走高。银行愿意上浮的部分,更多是打个配合,以及自己愿意让利多少的规划。

上一次,美联储在2018年加息时,国内美元存款也跟着走高了一波。

彼时,《国际金融报》记者走访上海多家银行网点,发现部分银行美元存款定期利率上涨明显,个别银行更是将为期21个月的美元定期存款利率上调至4%。

回顾本轮,美联储从2022年3月开启加息之旅,截至目前共计加息八次,累计加息450个基点,美国联邦基金利率目标区间来到4.5%—4.75%的区间,创2008年以来的最高水平。这也难怪,无风险的美元存款利率这么诱人。

针对当前商业银行上浮利率揽储的情况,《财经》援引业内人士认为,一大背景是近几个月美元存款下降较多。

银行需要揽储,进而使用美元投资外汇、美债市场。此外,银行还可以向企业提供美元贷款,或直接在银行间市场拆借。

哪些需要警惕?

面对4%—5%利率,不少居民也心生疑问:到底是不是存款?

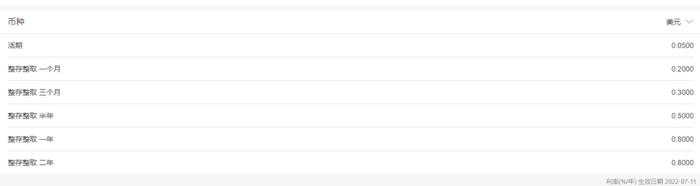

事实上,这些高利率的产品有点类似于人民币大额存单。根据某股份制银行网页挂出来的资料,普通美元定期存款利率一年期只有0.2%。半年、一年以上的大额美元外币存款利率上浮空间比较大。

复盘1998年至2020年的统计数据,国内美元小额存款利率高点在2020年,6个月期限利率达到5.062%。

根据业内人士的反馈,这类美元定期存款利率也是浮动的,可能会根据存入的节点不同而利率会有一定变化,但你来存的当天是什么利率,存期内就不会变动。

面对这么诱人的美元存款利率,需要有哪些冷静的思考?

手上本就持有美元币种的人:对于原本手上就有美元,且一年之内不留作他用的人来说,当下的利率确实很令人心动。

不过,这类居民在未来可能会面临两个潜在的风险:美联储继续加息带来的机会成本;汇兑损失。

第一点比较好理解,如果未来美联储继续加息,晚一点存的利率会比现在更好,现在存入相当于利率打了个折扣。

综合当下的情况来看,美国最新公布的数据显示,尽管1月消费者价格指数呈现下降趋势,不过核心CPI同比上升5.6%,环比上升0.4%,均超出市场预期。

通胀一直是美联储最为看重的指标,高盛预计,美联储将在3月、5月和6月的会议上每次加息25个百分点。

因此,选择等一等再投资,或者选择分批买入美元存款的方式,值得思考。

汇兑损失考虑的是,未来把美元换成人民币时的汇兑亏损。假如你买入美元时的汇率是1:6.7,一年定期存款到期后,美元兑人民币汇率变成1:6.6,那么,兑换成人民带来的损失为1.49%。

假如你足够幸运,一年后美元兑人民币汇率变成1:6.8,那么,你除了得到美元的固定利率外,还额外享受到+1.49%的收益。

人民币汇率的问题由美联储的加息节奏、国内的货币政策、国际收支与外汇储备、经济状况等较为复杂的因素共同决定。

换汇存款的人:看到美元存款利率这么“香”,不少人也萌生换美元买存款的想法。

在多位专家看来,“换汇存美元”具有多重风险,需要谨慎对待。

事实上,对于这群人来说,除了上述所面临的两类收益风险外,还需要面对一笔换汇损失,这个钱是你跟银行在买卖外汇时产生的差价。

一般而言,银行卖给你的价格比你卖回给它的价格要高,相当于办理业务的手续费。

以下图某银行官网的挂牌价来看,银行卖给你的美元价格为692.18,从你手里买回来时只需要花689.42,直接相当于0.4%的手续费。所以,最终你的收益里,要再扣除0.4%。

想既挣利率的钱,又挣汇率的钱!梦想可期,但现实需要警惕!