巨亏几时休|中国国航:2021年巨亏166亿 费用管控在三大航司中最差

出品:新浪财经上市公司研究院

作者:06

近日,中国国航公布2021年年报,公司继2020年巨亏144亿元的情况下,2021年巨亏166亿元,两年合计亏损310亿元,亏损幅度居三大航司之首。

事实上,关于航空公司商业模式的争论有很多,普遍认为航空业的商业模式较差。航空业的产品高度同质化,每家航空公司几乎都提供相同的服务,这使得差异化定价困难,缺乏对乘客的议价权。行业需求向好时候所有航空公司的收益尚可,但一旦需求有波动,航空公司之间还有可能引发价格战,导致现金流进一步恶化。

同时,航空业作为典型的重资产行业,如果想要增长,每年都需有庞大的资本开支。国内大部分航司每年购置固定资产的开支基本上均大于当年的现金流量净额,最后股东会发现自身积累的并非是现金,而是庞大的固定资产。

航空公司一般均为高杠杆运行,有较大规模的负债,这导致了对抗风险能力较弱。而且需求、汇率和国际油价的波动也会对航空公司业绩有较大的冲击,这些都进一步增加了航司经营的不确定性。

疫情刚开始的时候,巴菲特宁愿承受巨大的亏损,也要斩仓所有的航空公司,当时其斩仓的核心逻辑包含以下三点。

一,航空因为拥有巨大的前置固定成本,因为疫情的不确定性,所以承受损失的程度也具有高度不确定性,具有长期大规模亏损的可能性。

二,疫情可能引起宏观经济下行,从而在一个较长时间影响航空公司的需求基本盘。

三,航空公司需要新增大量负债或增加股本渡过难关,但实际上这些举措一方面需要未来利润偿还,另一方面摊薄了股东权益,因此是股东不友好的。

不幸的是,站在今天去看巴菲特彼时的预测,似乎均已逐渐应验。

国航2021:营收增长7.23%归母净利润巨亏166亿

2021年,国航实现营业收入745.32亿元,同比增加7.23%。其中,主营业务收入为724.82亿元,同比增加7.69%,其他业务收入为20.5亿元,同比减少6.86%。

净利润方面,公司2021年实现亏损166.42亿,亏损幅度较去年的144亿继续扩大。亏损幅度位于三大航司之首。

营收结构方面,国航2021年实现客运收入583.17亿元,同比增加25.90亿元。其中,因运力投入减少而减少收入12.91亿元,因客座率下降而减少收入13.52亿元,因收益水平上升而增加收入52.33亿元。

公司客座率为68.63%,和东航的67.71%基本持平,但低于南航的71.25%。

国航同时也加大了对货运的投入,2021年实现货邮运输收入111.13亿元,同比增加25.6亿元。其中,因运力投入增加而增加收入10亿元,因载运率上升而增加收入7.91亿元,因收益水平上升而增加收入7.69亿元。

2021年,国航执行客机货班1.6万班;通过冷链运输服务系统,运输新冠疫苗641吨。公司还优化客机货班的投入,报告期内客机货班实现收入87.2亿元。

现金流方面,2021年,国航经营活动产生的现金流入净额为128.88亿元,较2020年的14.08亿元增加815.21%,主要由于销售收入同比上升以及退票量下降的影响;

投资活动产生的现金流出净额为44.53亿元,较2020年的158.65亿元减少71.93%,主要由于购建固定资产和其他长期资产支付的现金同比减少以及去年同期认购国泰航空股份;

筹资活动产生的现金流入净额为17.11亿元,较2020年的114.63亿元减少85.07%,主要由于去年同期为应对新冠疫情影响,确保流动性安全,融资规模增加较大。

2021年,国航共引进飞机43架,包括4架A350、23架A320NEO、11架A321NEO、4架ARJ21-700和1架公务机。其中融资租赁引进飞机29架,经营租赁引进飞机14架。退出飞机4架。截至报告期末,国航共有客机(含公务机)746架。

销售费用、管理费用均未下降费用管控在三大航司中最差

面对严峻的行业形势,南航和东航都有各种缩减成本、控制费用的努力。

其中南航,2021年销售费用为人民币49.93亿元,比上年同期下降4.86%;管理费用为人民币36.78亿元,比上年同期下降7.80%;财务费用为人民币40.25亿元,比上年同期上升34.48%,主要原因是本期汇兑收益的同比减少人民币19.1亿元。

东航2021年,公司销售费用为人民币25.8亿元,同比下降19.75%;管理费用为33.65亿,下降2.91%;财务费用38.8亿,上升48.26%。

而国航是三大航中唯一销售费用、管理费用均未下降的航司,同时公司财务费用增幅高达215%,远高于另外两家航司,公司的费用管控可能在三大航司中属于最差水平。

2021年度,国航销售费用为44.52亿元,同比增加0.86亿元,增长1.97%;管理费用为44.99亿元,同比增加3.76亿元,增长9.12%。

公司财务费用为41.27亿元,同比增加28.18亿元,增长215%。其中,利息支出(不含资本化部分)为54.95亿元,同比增加3.95亿元;汇兑净收益为12.35亿元,同比减少23.68亿元。

2021年资本开支高达201.7亿流动比率仅为0.33

2021年,国航的资本性开支共计201.7亿元。其中,用于飞机类投资总额为140.34亿元,主要包括飞机及发动机购置、飞机加改装、飞机模拟机等;其他资本性开支项目投资为61.36亿元,主要包括基本建设、信息系统建设、地面设备购置及长期投资项目现金部分。

公司的资本开支规模依然庞大,与此同时公司也面临较大的偿债压力。

截至2021年底,国航总负债为2,325.5亿元,较上年末增加16.13%。国航的资产负债率为77.93%,较上年末上升7.43个百分点。国航的流动比率仅为0.33。

其中,公司流动负债为914.16亿元,占总负债的39.31%;非流动负债为1,411.34亿元,占总负债的60.69%。

流动负债中,带息债务为549.35亿元,较上年末增加3.16%;非流动负债中,带息债务1,294.67亿元,较上年末增加20.17%;带息债务的增加主要是国航为应对新冠疫情影响,确保流动性安全,融资规模增加所致,同时带息债务规模的增加也给公司带来了相应的财务压力。

此外,航油为国航主要的营运成本之一,国航业绩受航油价格波动的影响较大。在其他变量保持不变的情况下,若平均航油价格上升或下降5%,国航航油成本将上升或下降约10.35亿元。国航对油价的变动的敏感度略低于南航(燃油价格每上升或下降10%,将导致南方航空报告期内营运成本上升或下降人民币25.51亿元)。

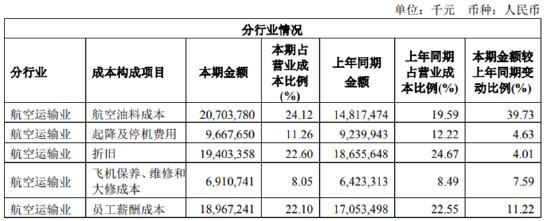

2021年国航的航空油料成本同比增加58.86亿元,较去年同期增加39.73%,主要受航油价格及用油量上涨的综合影响。

同时汇率方面,人民币兑美元汇率变动使人民币升值或贬值1%,将导致国航的净利润和股东权益分别增加或减少3.17亿元人民币,国航对汇率变动的敏感度和南航基本持平。

2022年俄乌冲突以来,国际油价飙升,一度超过130美元,国内油价也已经连续上调七次。因此未来国航无疑也将面对更为严峻的成本压力。

与此同时,国内疫情防控形势也日益严峻,上海、吉林等地均出现了较大规模的疫情传播,无疑对航司的需求影响巨大。展望国航的2022年,可能压力更甚于之前。