【中金固收】疫情冲击下的3月经济数据预测

3月以来国内多地发生新冠疫情,国内经济受到较大的负面影响,在前2月经济数据超预期之后,3月国内经济数据可能快速回落。投资方面,商品房销售加速回落,我们预计新开工继续大幅下降,加上竣工也明显放缓,房地产投资可能明显回落;疫情对建筑施工影响较大,结合建筑材料和工程机械表现来看,基建投资也有所放缓;从板材表观消费看,制造业投资也偏弱,不过价格因素或有所支撑,我们预计前3月固定资产投资累计同比降至6.5%左右。消费方面,疫情不仅影响服务消费,而且拖累耐用品消费,我们预计3月社会消费品零售总额同比增速降至0-1%,甚至不排除降至负值。外贸方面,外需仍然体现一定韧性,商品价格对进口有一定支撑,考虑疫情对贸易有所影响,我们预计3月出口同比或降至12%附近,进口同比或降至15%附近。产出方面,3月发电量增速明显放缓,我们预计工业增加值同比增速降至5%附近;受前2月工业产出较高支撑,我们预计一季度GDP实际同比增速反弹至5.1%附近。通胀方面,地缘政治推升工业品价格,PPI同比增速下行放缓,我们预计3月PPI同比增速小幅降至8.6%附近;3月核心通胀仍然较弱,猪肉价格继续下行,不过蔬菜价格涨幅较大,我们预计3月CPI同比增速反弹至1.3%附近。货币信贷方面,实体融资需求仍然低,贷款需求指数同比降幅较大,预计3月新增贷款2.6万亿元,社会融资增量3.5万亿元,M2同比增速或降至9%附近。

图表1:3月经济数据预测值

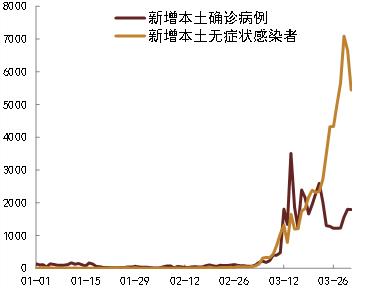

3月以来国内多地发生新冠疫情,新增本土感染者大幅上升(图2),发生疫情省市的比例也较高。由于国内仍然采取动态清零策略,各地防疫措施通常较为严格,这导致经济受到一定负面影响,尤其是疫情较为严重的地区,例如吉林、深圳和上海等,不但服务业明显放缓,制造业和建筑业也受到波及。3月PMI数据集中体现了疫情的负面影响,不但非制造业商务活动指数大幅下行,制造业PMI也明显回落,尤其是新订单指数降幅较大,生产指数持续下行(图3)。前期统计局公布的1-2月经济数据明显超预期,与市场观察的中微观经济运行有明显偏差,那么3月中微观经济运行又呈现什么特征,而3月经济数据又可能是怎样的表现呢?这周周报我们重点关注疫情冲击下的3月经济走势,我们在前期周报中考察了疫情对短期经济的影响,本周周报我们侧重考察3月经济运行和数据表现。

图表2:3月国内新增感染者大幅上升

图表3:3月制造业和非制造业PMI明显回落

一、建筑业运行低迷,固定投资或明显放缓

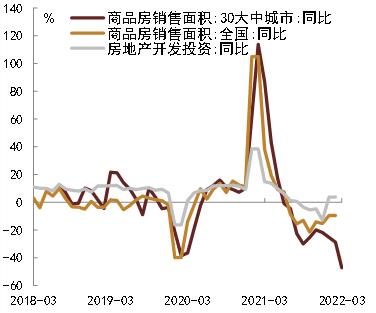

商品房销售加速放缓,房地产市场仍难言乐观。3月份30个大中城市商品房销售面积同比增速从前2月的-29%左右降至-47%左右(图4),我们跟踪的部分大中城市二手房销售面积同比降幅也继续扩大,3月商品房销售处于加速下行状态。商品房销售持续低迷原因主要有两点:一是居民购房需求仍然没有释放,尽管春节之后各地陆续进行政策放松,但是放松仍局限于部分城市,放松力度仍然不足,在居民杠杆水平较高,而居民收入增速放缓背景下,居民购房需求释放有限,这在很大程度上限制了商品房销售;二是各地疫情因素影响,这次全国疫情较为严重,尤其是深圳和上海等城市也受到较大冲击,这对商品房销售也形成较大拖累。在商品房销售低迷背景下,土地出让也持续疲软,并较大程度上约束新开工和投资。本轮疫情范围较广,而国内仍然延续动态清零策略,这意味着疫情对商品房销售拖累还会持续一段时间,传统的金三银四可能落空,即便后续疫情逐步得到控制,居民购房能力和购房意愿也会约束销售反弹空间。

图表4:3月商品房销售面积降幅扩大

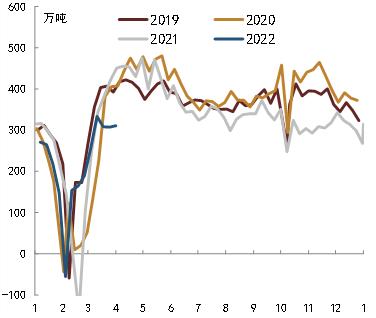

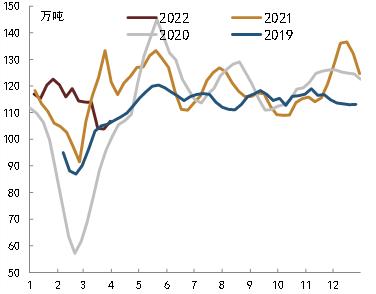

螺纹钢表现消费低迷,建筑施工活动处于低位。今年政策强调稳增长,基建是重要抓手,春节后基建项目开工也较早,但是受疫情因素影响,其实基建形成的实物工作量并不多。我们可以从建筑材料表观消费来跟踪建筑投资活动(图5),当然这可能反映的是房地产和基建的综合情况。首先是螺纹钢,3月最后一周螺纹钢周度表观消费维持在310万吨附近,而2019-2020年都达到400万吨以上,2021年更是达到450万吨附近,螺纹钢表观消费低迷侧面反映相关建筑施工较弱。其次是水泥,前2月水泥产量同比下降17.8%,3月水泥磨机开工率恢复缓慢,水泥发运率也处于低位(图6),水泥消费大幅低于历史同期。再次是砂石,根据百年建筑网数据,3月最后两周砂石矿山开工率明显回落,截止3月31日当周砂石矿山开工率从上周的37%降至33%,3月以来砂石矿山企业和加工厂持续回落。最后是混凝土,根据百年建筑网数据,3月最后两周混凝土出货量持续低迷,明显弱于季节性,百年建筑网调研显示影响出货量的主要因素有两个,一个是疫情因素占49%,还有一个资金回款因素占27%。总体来看,建筑材料表观消费反映的建筑施工活动较弱,对应3月房地产和基建投资的实物工作量同比降幅可能进一步扩大。

图表5:3月螺纹钢表观消费处于低位

图表6:水泥发运率处于低位

玻璃表观消费疲弱,资金压力使得房屋竣工放缓。对于房地产投资而言,还有两个商品可以用来跟踪实物工作量情况。一个是PVC,3月PVC产量有所回升,而PVC库存也有所去化,3月PVC表观消费量环比明显改善,较去年同期也有所增加(图7),但是同时我们到3月PVC下游企业开工率却大幅低于去年同期(图8),如何理解表观消费和下游开工率之间的矛盾呢?我们认为主要有两个因素,一是3月原油价格上涨背景下,PVC价格有所上升,这带动流通环节补库存;二是俄乌冲突背景下,PVC出口也可能好于预期,下游企业开工率衡量的实际需求较弱。还有一个是玻璃,3月以来玻璃表观消费明显放缓(图9),体现为玻璃产量较高而库存快速增加,根据隆众资讯数据,3月下旬下游浮法玻璃深加工企业订单天数仅为13天,较上旬减少0.7天,较去年同期更是大幅下降,这反映房地产开发企业受资金因素拖累,房地产项目竣工活动也明显放缓。我们预计3月房地产相关数据明显下行,如果不考虑统计误差因素影响,我们预计前3月商品房销售面积累计同比可能降至-20%附近,前3月房地产开发投资累计同比可能降至-5.5%附件。

图表7:3月PVC表观消费量有所回升

图表8:3月PVC下游企业开工率较低

图表9:3月玻璃表观消费明显下降

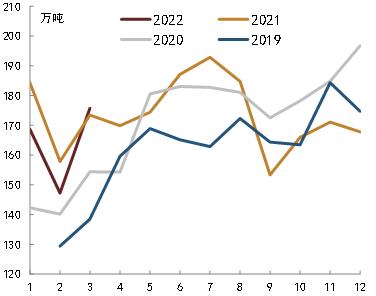

制造业投资也受到拖累,固定投资或明显放缓。不但房地产投资可能明显放缓,结合前面考察的建筑材料表观消费,3月基建表现也相对偏弱,并且从工程机械表现来看,二季度改善空间也相对有限。3月中国工程机械市场指数同比下降24%左右,3月重卡销量同比降幅更是达67%,工程机械表现持续低迷,不仅是疫情因素,更有资金到位和设备结款因素,我们预计前3月基建投资降至5%附近。制造业投资主要取决于盈利,尤其是对未来需求和盈利预期,去年企业盈利较好对制造业投资是个支撑因素,不过需求增量主要来自出口,而大宗商品价格上涨和较高的流通费用持续侵蚀利润,企业投资意愿并没有明显增加。我们可以通过热卷等板材表观消费侧面观察制造业投资趋势,3月板材表观消费要好于长材,不过整体仍处于相对低位(图10),结合出口需求仍然较高,这意味着国内制造业投资需求相对一般。考虑价格因素可能仍有支撑,我们预计前3月制造业投资累计同比降至14%附近。综合来看,我们预计3月房地产投资明显回落,基建投资和制造业投资也有所放缓,我们预计前3月固定资产投资累计同比明显降至6.5%左右。

图表10:3月板材表观消费相对较弱

二、服务业快速萎缩,消费或受到较大拖累

疫情导致服务业明显放缓,居民消费信心受挫。3月以来本轮疫情加快发展,严重程度仅次于2020年2-3月,在多地开始采取相应疫情管理措施的情况下,服务业与消费不可避免地受到较大负面影响。从统计局公布的PMI数据来看,服务业PMI出现较大幅度下滑,其中服务业PMI业务活动预期分项也受到明显拖累,显示服务业在3月受到了较大负面影响,同时对未来预期也并不乐观。央行一季度城镇储户问卷调查结果也显示居民当期就业感受与收入感受指数同比仍在回落,储户倾向方面,“更多消费”选项占比下降,而调查问卷结果可能尚未完全反映此轮疫情影响,因此未来居民消费预期存在进一步下降的可能性。

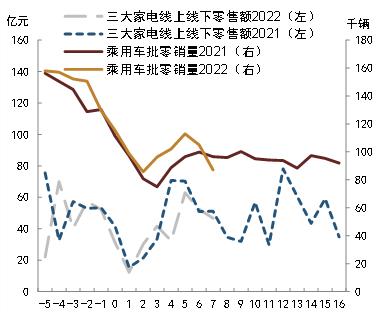

汽车家电消费放缓,耐用品消费受到拖累。从社会消费品零售总额来看,前2月社会消费品零售总额累计同比增速升至6.7%,实际增速升至4.9%,其中起到主要拉动作用的三大分项是石油及制品分项、汽车分项以及家用电器与音像器材分项,其中石油制品分项主要受到价格因素影响上涨较快,耐用品消费则受到汽车需求回暖以及春节前家电促销活动的影响而表现也相对较好。但从3月最新高频数据来看,由于疫情导致线下生产与消费均有所放缓,3月中旬以后乘用车消费复苏趋势被打断,销量出现大幅下滑,家电方面则受到了地产销量持续下滑的拖累,节后销量的季节性恢复速度与绝对值均不及去年同期(图11),我们预计3月耐用品消费难以再对整体消费形成支撑。

图表11:3月耐用品消费放缓

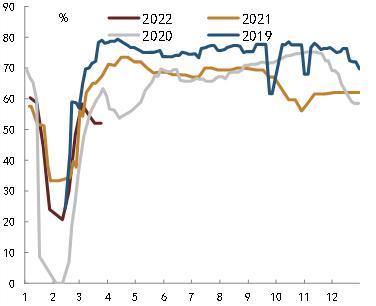

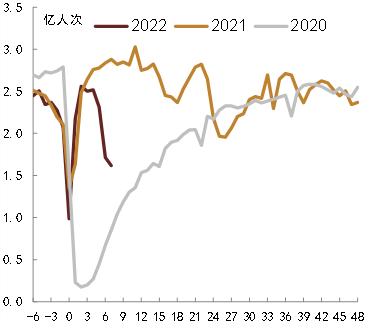

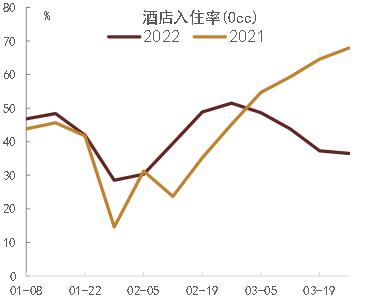

疫情导致人员流动受限,服务消费受到更大影响。服务消费层面,疫情下人员流动的限制会继续削弱服务消费,我们通过观测9个重点城市的地铁客运量可以看到,3月前4周9重点城市地铁客运量同比下滑了34%(图12),仅为去年同期的66%,与2020年5月水平相当,其中上海、广州、南京、苏州、郑州、重庆地铁客运量均出现较大幅度的减少,百城平均拥堵延时指数3月第二周以来也出现明显回落,显著低于去年同期,百度迁徙指数也有所下滑。居民活动半径的减少会直接影响到餐饮、旅游、住宿、文娱活动等依托于线下场景的消费活动,STR数据显示,中国大陆酒店入住率从2月最后一周的51.5%回落至3月最后一周的36.5%(图13),电影票房从春节档开始就低于去年同期,随着近期多地影院出现人流限制以及电影撤档,票房进一步回落并可能继续持续徘徊在低位。并且,从我国疫情与消费的特点来看(2020年首轮除外),通常情况下疫情出现零星散发情况时,线上消费会部分替代线下消费,但此次疫情涉及面积较大、病例较多、防控措施也相对更严格,一定程度已经影响了物流运输,从3月第二周开始全国主要快递企业分拨中心吞吐量指数就开始下滑,从3月初的103.9回落至3月底的83.6,显示此轮疫情可能对线上线下消费都有一定影响。综合来看,本轮疫情对消费影响较大,我们预计3月社会消费品零售同比增速降至0-1%,甚至不排除降至负值。

图表12:3月重点城市地铁客运量明显下滑

图表13:3月酒店入住率持续下滑

三、外需仍有一定韧性,内需拖累国内经济

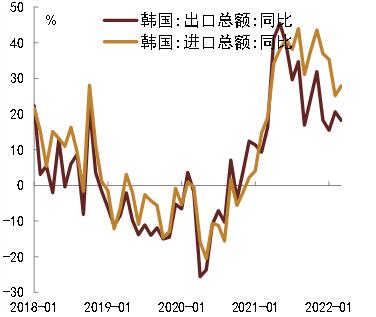

外需仍有一定韧性,边际放缓开始更多体现。3月美国就业市场恢复仍然稳健,失业率继续下滑,工资保持较快增长,这客观上有利于消费保持在相对高位,也支撑中国出口保持一定韧性。不过国际原油价格大幅上涨,美国通胀继续攀升至历史高位,这使得美国居民实际收入增速可能继续放缓,并且继续打压居民消费信心,3月美国密歇根大学消费者信心指数从上月的62.8继续降至59.4,美国居民消费继续边际趋弱,这也意味着中国出口下行风险在继续积累。3月韩国出口同比从上月的20.6%降至18.2%,韩国进口同比从上月的25.2%升至27.9%,韩国进出口增速仍然保持相对高位(图14),同时3月中旬国内八大枢纽港口外贸集装箱吞吐量同比增速降至-1.2%,3月国内出口集装箱运价也明显下跌,外贸总体保持高位趋于回落态势。考虑国内疫情会对贸易有所影响,大宗商品价格上涨对进口金额有所支撑,我们预计3月出口同比或降至12%附近,3月进口同比或降至15%附近,3月贸易顺差或降至63亿美元附近。

图表14:3月韩国外贸体现一定韧性

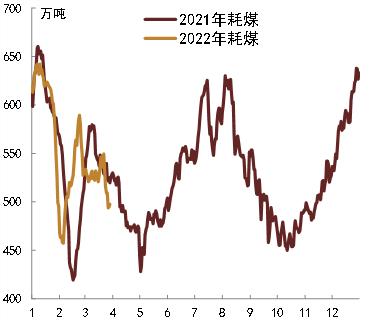

工业产出高位回落,经济下行压力仍然较大。综合前面对需求分析可以看到,3月固定投资大幅下行,居民消费也明显放缓,内需对国内经济形成较大拖累,而外需保持一定韧性,不过对经济拉动也在走弱,需求放缓背景下产出也面临下行压力。工业方面,一方面是疫情拖累工业生产,另一方面是前期库存开始累积,制约产出进一步扩张,3月制造业PMI明显回落,而3月25省市电厂耗煤量同比增速从前2月的2.6%降至-4.1%(图15),3月前两旬发电量同比增速也明显回落,我们预计3月工业增加值同比增速降至5%附近。服务业方面,不但前面讨论的消费相关服务业大幅下滑,工业相关服务业也受到拖累,例如疫情导致货物运输受到影响(图16),我们预计3月服务业生产指数明显回落。GDP方面,结合3月工业产出回落,以及3月服务业产出大幅走弱,我们预计一季度GDP实际同比增速反弹至5.1%附近。尽管一季度GDP有所反弹,但是主要是前2月工业产出贡献,随着疫情和房地产下行拖累加大,经济下行压力仍然较大。

图表15:3月25省市电厂耗煤明显回落

图表16:3月整车物流明显回落

四、PPI同比下行放缓,实体融资需求仍然低迷

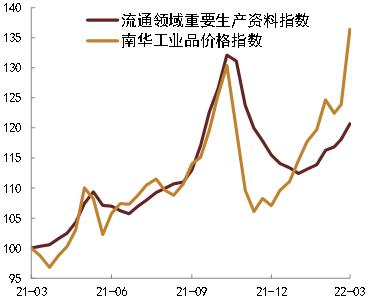

地缘政治推升工业品价格,PPI同比增速下行放缓,食品价格推动CPI同比增速有所反弹。PPI方面,受俄乌战争以及欧美制裁影响,市场对能源和工业品供给担忧加剧,全球工业品价格明显上涨,尤其是国际原油和欧洲天然气价格大幅上涨,并对下游形成广泛影响。尽管国内疫情大幅拖累工业品需求,但是市场对稳增长预期仍然较强,加上出口需求仍然不错,3国内工业品价格也出现大幅上涨(图17),我们预计3月PPI环比上涨1.4%左右,PPI同比增速小幅降至8.6%附近。CPI方面,原油价格上涨也对成品油消费价格有所推升,不过疫情导致服务价格下行,核心通胀面临下行压力;3月猪肉价格继续下行,不过蔬菜价格涨幅较大,3月食品价格环比明显高于去年同期(图18),并推动食品价格同比增速有所回升,我们预计3月CPI同比增速反弹至1.3%附近。

图表17:3月工业品价格明显上涨

图表18:3月农产品批发价格上行

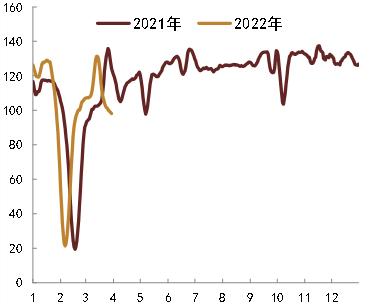

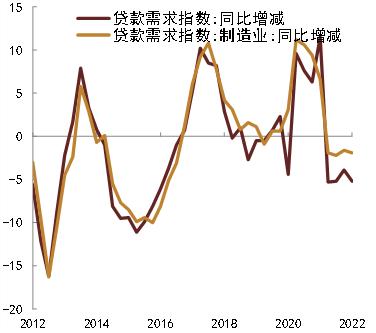

实体融资需求低迷,信用扩张仍然较为困难。在稳增长背景下,政策继续推动信贷投放,不过实体融资需求依然低迷,尤其是3月疫情大幅拖累经济活动,商品房销售明显放缓,使得按揭贷款投放增长受限,建筑施工活动放缓也对相关贷款需求产生拖累。根据央行调查问卷,一季度贷款需求指数较去年同期减少5.2个百分点,制造业贷款需求指数较去年同期也有所放缓(图19),当前实体融资需求依然低迷,我们预计3月新增人民币贷款约2.6万亿元,小幅低于去年同期的2.7万亿元。社融方面,政府债券融资明显增加,其中国债净融资约1000亿元,地方债金融资约5000亿元,政府债券融资仍是社会融资的重要支撑;3月企业债券净融资规模有所下降,非标融资继续有所压缩,而表外票据可能继续有所减少;我们预计3月社会融资增量约3.5万亿元,社会融资余额同比增速或持平于10.2%附近。在商品房销售低迷而实体经济偏弱背景下,M1同比增速仍将保持低位甚至较上个月增速再度回落,而实体融资需求偏弱也将继续拖累广义货币增速,我们预计M2同比增速小幅降至9%附近。

图表19:一季度贷款需求指数同比降幅扩大

本文摘自:2022年4月2日已经发布的《4月份债市可能打破僵局迎来利率下行》

陈健恒,SAC执业证书编号:S0080511030011SFCCERef:BBM220

范阳阳,SAC执业证书编号:S0080521070009

张昕煜,SAC执业证书编号:S0080121120116

法律声明

向上滑动参见完整法律声明及二维码