【华创交运*综述】三大航2022年报综述:供给逻辑确信,蓄力需求恢复,旺季弹性可期

一、三大航2022年报综述:疫情、油价、汇率三重压力下,全年亏损扩大

1、三大航2022年报综述:

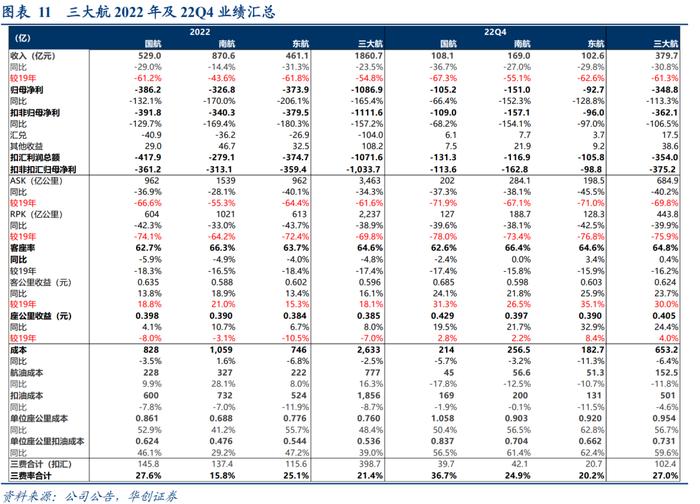

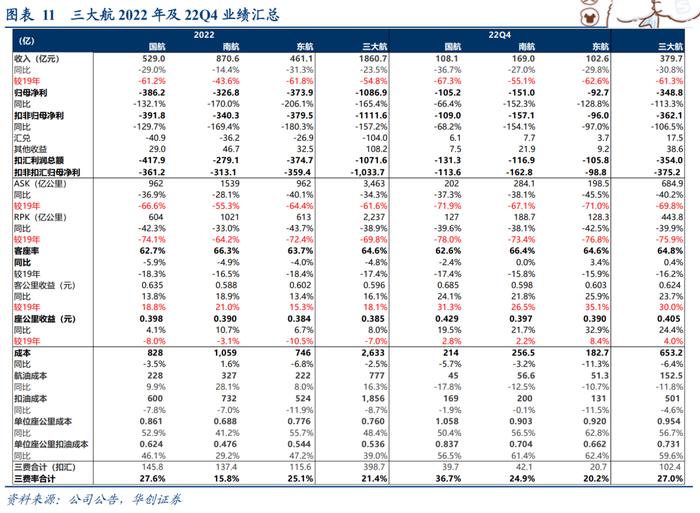

1)财务数据:2022年三大航合计营收1860.7亿元,同比下降23.5%,较19年下降54.8%。其中客运业务合计1333.2亿,同比-29.0%,较19年-64.3%;货运业务合计387.4亿,同比-1.5%,较19年+102.0%。全年合计亏损1087亿,21年同期亏损410亿,亏损有所扩大。

2)经营数据:22年三大航合计ASK同比下降34.3%,较19年下降61.6%;合计RPK同比下降38.9%,较19年下降69.8%。平均客座率64.6%,同比下降4.8pts,较19年下降17.4pts。其中南航(66.3%)>东航(63.7%)>国航(62.7%)。

3)汇兑:人民币贬值9.2%,国航、南航、东航汇兑损失40.9、36.2和26.9亿。

2、2022Q4综述:

1)财务数据:Q4三大航合计营收380亿,同比降低30.8%,较19年下降61.3%,Q4合计亏损349亿,21年同期为亏损164亿,Q4扣非合计亏损362亿。

2)经营数据:22Q4三大航合计ASK同比下降40.2%,较19年下降69.8%;合计PRK同比下降39.9%,较19年下降75.9%,平均客座率64.8%,同比下降0.4pts,较19年下降16.2pts。

3)汇兑:Q4人民币升值1.9%,国航、南航、东航分别实现汇兑收益6.1、7.7和3.7亿。

二、供给逻辑确信:最新引进计划明确运力低增速,持续性进一步拉长。

统计三大航:根据最新披露的引进计划,三大航合计19-24年客机累计增速为15.2%,19-25年累计增速为18.7%,对应19-25年CAGR仅2.9%,座位数年均增速2.6%。此前我们测算,19-24年行业供给增速预计落在2.0%-3.5%之间,同时认为供给收紧或进一步延续至2025年后。而此次三大航最新引进计划的披露进一步强化判断,供给低增速确定,持续性进一步拉长。

三、蓄力需求恢复:如何看待航司再推“随心飞”?

1)售价提高,有效期缩短,新增兑换费用。我们对比历次版本,产品已有多次更新迭代,核心变化在于:售价提高,效期缩短,新增使用条件等等。

2)淡季预热,蓄力旺季市场。当前刚性出行需求占主导,因私旅游等非必要出行仍略有缺失,我们认为客观因素在于:a)传统3-6月,属于行业相对淡季;b)3-4月缺少公共小长假,出行时间有约束。

航司此时推出“随心飞”产品:

a)契合淡季时间,可做部分填仓;

b)激活潜在需求,蓄力旺季:通过一定的促销手段,有利于在淡季期间,激发潜在需求转变为有效需求,而因私需求一旦被激活,将为后续旺季恢复打下更为坚实的基础。

四、旺季弹性可期:航司高峰利润再评估

1)以国航为例,我们在此前报告中测算高峰利润达到238-300亿区间;同样以中枢利润+票价弹性计算,南航亦有机会冲击200亿;

2)春秋:行业复苏下,公司票价将水涨船高,以中枢利润+票价弹性计有望冲击高峰利润50亿。

投资建议:强调出行链,经典困境反转框架下重要投资机遇。

行业供给逻辑加强:此前我们测算19-24年行业供给增速预计落在2.0%-3.5%之间,同时提出供给收紧或进一步延续至2025年后。而此次三大航最新引进计划的披露进一步强化判断,19-25年三大航年均客机增速2.9%,座位数增速2.6%,供给低增速确定,且持续性进一步拉长。

同时需求端潜力十足:据FlightAI数据显示,五一机票搜索指数、票价水平较19年均大幅增长,五一小长假及暑运旺季因私旅游出行有望量价齐升。

价格端依旧坚挺:据FlightAI数据统计,近7日市场平均全票价(含油)较19年同比+13%;平均裸票价较19年+3%,而客座率仍未达到19年水平,意味着行业惯性客座率上行->价格上行的演绎路径发生了变化,背后因素在于:1)价格市场化以来,全票价提升打开了空间;2)航司收益管理体系的优化,价格优先的策略。这意味着换季后,国际航线持续增班背景下,宽体机逐步飞向海外,过剩运力回归国际,价格端将更具支撑,弹性有望显著超过以往。

我们强调航空行业23年复苏主线之下,行情将会高度更高,持续更久,强推国航+三民航(春秋、吉祥、华夏),推荐南航。

风险提示:经济大幅下滑、油价大幅上升、人民币大幅贬值。

一、三大航2022年报综述:疫情、油价、汇率三重压力下,全年亏损扩大

(一)2022年:三大航全年增亏

1、财务数据:三大航全年合计亏损1087亿

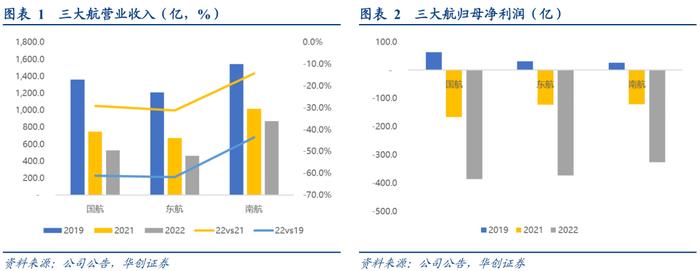

1)收入端:2022年三大航合计营收1860.7亿元,同比下降23.5%,较19年下降54.8%。其中客运业务合计1333.2亿,同比-29.0%,较19年-64.3%;货运业务合计387.4亿,同比-1.5%,较19年+102.0%。具体航司看:

国航:营收529.0亿,同比下降29.0%,较19年下降61.2%,其中客运收入383.0亿,同比下降34.3%,货运收入100.8亿,同比下降9.3%。

东航:营收461.1亿,同比下降31.3%,较19年下降61.8%,其中客运收入350.0亿,同比下降35.3%,货运收入77.7亿,同比下降6.5%。

南航:营收870.6亿,同比下降14.4%,较19年下降43.6%,其中客运收入600.2亿,同比下降20.4%,货运收入208.8亿,同比增长5.0%。

2)全年合计亏损1087亿,21年同期亏损410亿,亏损有所扩大。其中:

国航:亏损386.2亿(21年同期亏损166.4亿),扣非后亏损391.8亿。

东航:亏损373.9亿(21年同期亏损122.1亿),扣非后亏损379.5亿。

南航:亏损326.8亿(21年同期亏损121.0亿),扣非后亏损340.3亿。

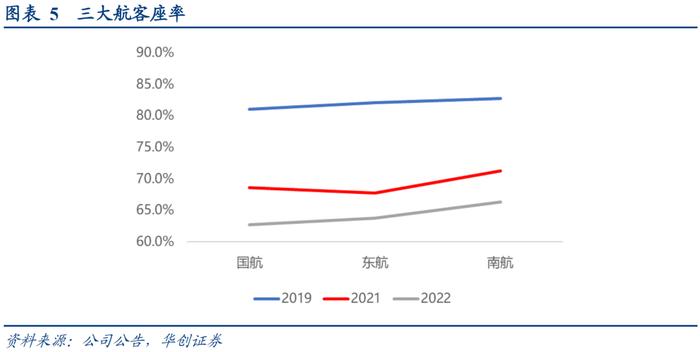

2、经营数据:三大航RPK整体恢复至19年3成左右,客座率较19年下降17.4pts

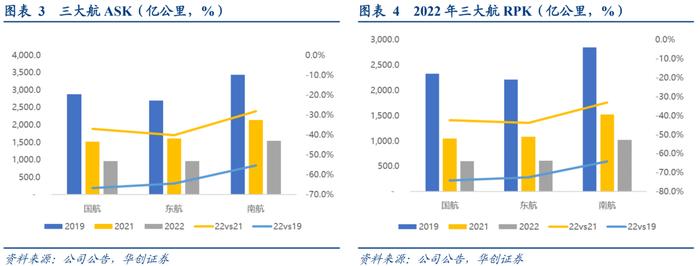

22年三大航合计ASK同比下降34.3%,较19年下降61.6%;合计RPK同比下降38.9%,较19年下降69.8%。

国航ASK(同比-36.9%,较19年-66.6%),RPK(同比-42.3%,较19年-74.1%);

东航ASK(同比-40.1%。较19年-64.4%),RPK(同比-43.7%,较19年-72.4%);

南航ASK(同比-28.1%。较19年-55.3%),RPK(同比-33.0%,较19年-64.2%)。

客座率:平均客座率64.6%,同比下降4.8pts,较19年下降17.4pts。对比来看,客座率南航(66.3%,同比-4.9%,较19年-16.5%)>东航(63.7%,同比-4.0%,较19年-18.4%)>国航(62.7%,同比-5.9%,较19年-18.3%)。

3、收益水平:三大航平均客收超19年18%,座收较19年下降7%

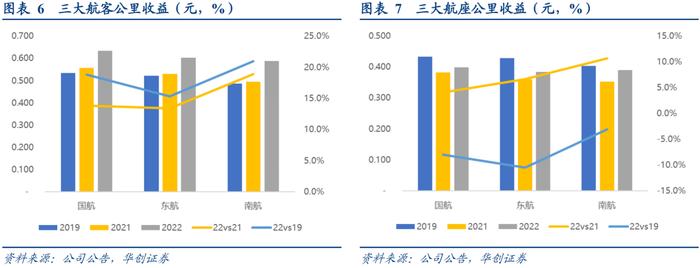

1)客运收益:22年三大航客公里收益均超19年18%,整体座公里收益较19年下降7%。

客收:国航(0.635元,同比+13.8%,较19年+18.8%)>东航(0.602元,同比+13.4%,较19年+15.3%)>南航(0.588元,同比+18.9%,较19年+21.0%);

座收:国航(0.398元,同比+4.1%,较19年-8.0%)>南航(0.390元,同比+10.7%,较19年-3.1%)>东航(0.384元,同比+6.7%,较19年-10.5%)。

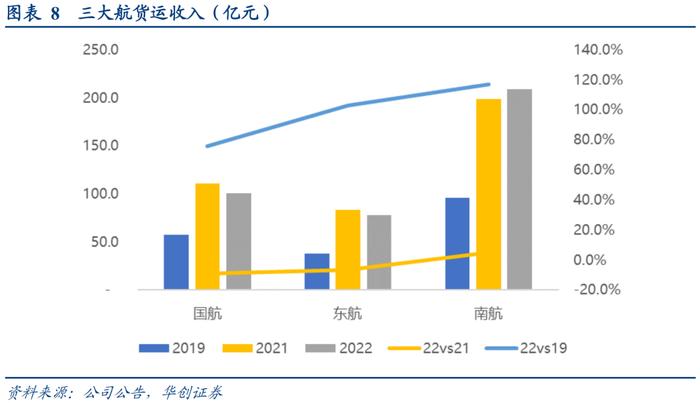

4、货运收入同比下降1.5%,运价仍维持高位

三大航合计货运收入387亿,同比-1.5%,其中南航209亿,同比+5.0%,国航101亿,同比-9.3%,东航78亿,同比-6.5%。

每收费货运吨公里收益继续提升,东航(2.98元,同比+21.6%)>国航(2.96元,同比+14.8%)>南航(2.83元,同比+9.7%)。

5、成本费用:油价大幅上涨,成本端承压

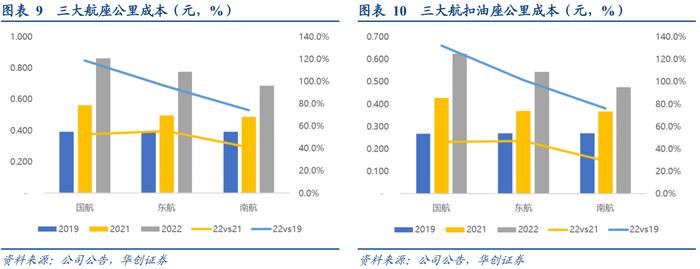

全年综采油价同比上涨74.6%,成本承压。对比看,

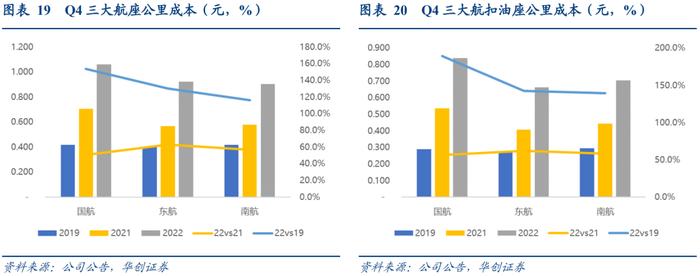

座公里成本:南航(0.688元,同比+41.2%)<东航(0.776元,同比+55.7%)<国航(0.861元,同比+52.9%);

座公里扣油成本:南航(0.476元,同比+29.2%)<东航(0.544元,同比+47.2%)<国航(0.624元,同比+46.1%)。

费用:全年扣汇率三费率,国航27.6%>东航25.1%>南航15.8%,全年人民币贬值9.2%,国航、南航、东航分别实现汇兑损失40.9、36.2和26.9亿。

(二)22Q4:Q4受到多地疫情影响,经营压力较前三季度更为明显

1、财务数据:经营承压,Q4亏损同比扩大

1)收入端:

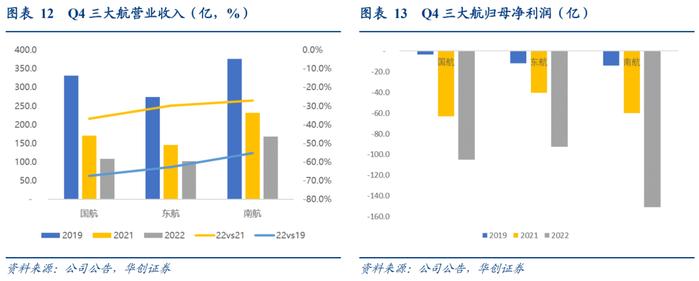

Q4三大航合计营收380亿,同比降低30.8%,较19年下降61.3%,其中:

国航:Q4营收108.1亿,同比下降36.7%,较19年下降67.3%;

东航:Q4营收102.6亿,同比下降29.8%,较19年下降62.6%;

南航:Q4营收169.0亿,同比下降27.0%,较19年下降55.1%;

2)利润端:

Q4合计亏损349亿,21年同期为亏损164亿,Q4扣非合计亏损362亿。其中:

国航:亏损105.2亿,21年Q4亏损63.2亿;

东航:亏损92.7亿,21年Q4亏损40.5亿;

南航:亏损151.0亿,21年Q4亏损59.8亿。

2、经营数据:Q4三大航整体RPK恢复至19年24%,客座率较19年下降16.2pts

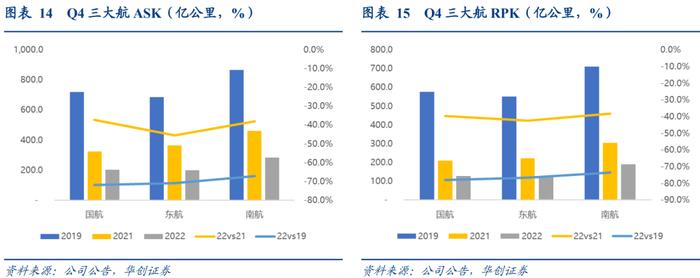

22Q4三大航合计ASK同比下降40.2%,较19年下降69.8%;合计PRK同比下降39.9%,较19年下降75.9%。

国航ASK(同比-37.3%,较19年-71.9%),RPK(同比-39.6%,较19年-78.0%);

东航ASK(同比-45.5%。较19年-71.0%),RPK(同比-42.5%,较19年-76.8%);

南航ASK(同比-38.1%。较19年-67.1%),RPK(同比-38.1%,较19年-73.4%)。

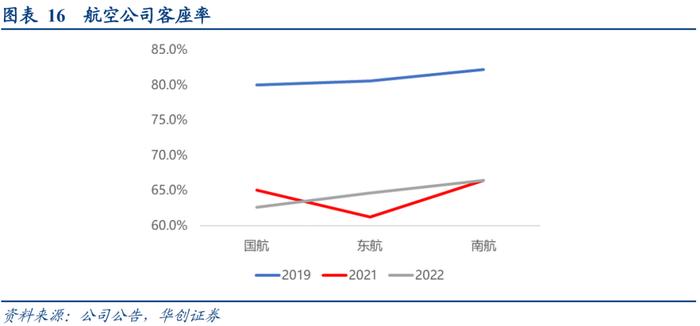

客座率:平均客座率64.8%,同比下降0.4pts,较19年下降16.2pts。对比来看,客座率南航(66.4%,同比持平,较19年-15.8%)>东航(64.6%,同比3.4%,较19年-15.9%)>国航(62.6%,同比-2.4%,较19年-17.4%)。

3、收益水平:Q4三大航平均客公里收益超19年同期3成,座收超19年同期4%

1)客公里收益:国航(0.685元,同比+24.1%,较19年+31.3%)>东航(0.603元,同比+25.9%,较19年+35.1%)>南航(0.598元,同比+21.8%,较19年+26.5%);

2)座公里收益:国航(0.429元,同比+19.5%,较19年+2.8%)>南航(0.397元,同比+21.7%,较19年+2.2%)>东航(0.390元,同比+32.9%,较19年+8.4%)。

4、成本费用:Q4综采油价同比上涨55%,成本端承压

座公里成本:南航(0.903元,同比+56.5%)<东航(0.920元,同比+62.8%)<国航(1.058元,同比+50.4%);

座公里扣油成本:东航(0.662元,同比+62.4%)<南航(0.704元,同比+61.4%)<国航(0.837元,同比+56.5%)。

费用:Q4扣汇三费率,国航36.7%>南航24.9%>东航20.2%。Q4人民币升值1.9%,国航、南航、东航分别实现汇兑收益6.1、7.7和3.7亿。

二、供给逻辑确信:最新引进计划明确运力低增速,持续性进一步拉长

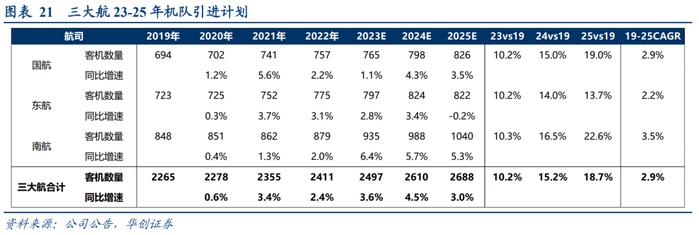

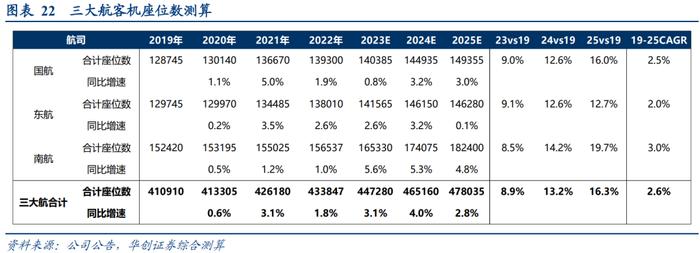

1、统计三大航客机19-25年年均机队增速仅2.9%

根据最新披露的引进计划,三大航合计19-24年客机累计增速为15.2%,19-25年累计增速为18.7%,对应19-25年CAGR仅2.9%。

具体客机引进情况:

国航:23-25年预计分别净增8、33和28架(未披露737机型引进),增速1.1%、4.3%和3.5%,19-24年客机累计增速15.0%,19-25年增速19.0%,对应19-25年均增速仅2.9%,宽体客机占比总客机比从22年末17.8%降至16.0%。

东航:23-25年预计分别净增22、27和-2架,25年为净退出(737机型新引进2、6和0架),增速分别为2.8%、3.4%和-0.2%,19-24年客机累计增速14.0%,19-25年累计增速13.7%,对应19-25年年均机队增速2.2%,同时公司披露26年净增数为22架,增速2.7%。宽体机占比略有提升,预计从22年的13.0%提升至14.2%。

南航:23-25年预计分别净增56、53和52架(737机型新引进37、35和31架),增速6.4%、5.7%和5.3%,19-24年客机累计增速16.5%,19-25年累计增速为22.6%,对应19-25年年均机队增速3.5%,此外宽体机占比下降,25年末宽体客机占总客机比从22年12.7%降至11.3%。

2、整体宽体机占比下降,三大航19-25年座位数年均增速2.6%,较机队增速慢0.3pct

观察23-25年三大航合计宽体机占比呈下降趋势,我们对机队座位数做进一步测算:

三大航:合计19-24年总座位数增长13.2%,19-25年总座位数增长16.3%,19-25年CAGR为2.6%,较机队年均增速慢0.3pct。

国航:19-24年总座位数累计增长12.6%,19-25年累计增长16.0%;19-25年CAGR为2.5%,较机队年均增速慢0.4pct。

东航:19-24年总座位数累计增长12.6%,19-25年累计增长12.7%;19-25年CAGR为2.0%,较机队年均增速慢0.1pct。

南航:19-24年总座位数累计增长14.2%,19-25年累计增长19.7%;19-25年CAGR为3.0%,较机队年均增速慢0.4pct。

此前,我们在报告《如何定义本轮航空股行情——航空复苏之路系列研究(七)》中测算,19-24年行业供给增速预计落在2.0%-3.5%之间,同时提出因生产商产能恢复不及预期,且持续亏损制约运力引进的意愿,我们认为供给收紧或进一步延续至2025年后。而此次三大航最新引进计划的披露进一步强化判断,供给低增速确定,持续性进一步拉长。

三、蓄力需求恢复:如何看待航司再推“随心飞”?

近期南航、春秋先后推出“随心飞”产品,当前行业复苏背景下,如何看待航司再推随心飞?

1、售价提高,有效期缩短,新增兑换费用

我们对比历次版本,产品已有多次更新迭代,核心变化在于:售价提高,效期缩短,新增使用条件等等。

以南航快乐飞为例,此次5.0版全国款4+3日售价为4688元,22年4.0版为4288元,而1.0版本仅售3699元。

使用期缩短:5.0版本有效期91天,4.0版本108天(后因疫情延长至174天),最初的1.0版本为134天。

新增对换费用:5.0版本新增单次机票兑换费用20元,且退票时不予退还。相当于每张机票额外收费20元,同时可避免旅客频繁退订和兑换。

2、淡季预热,蓄力旺季市场

据FlightAI数据统计,近七日民航国内旅客量平均恢复至19年同期的98%。结构需求看,公商务出行自2月中下旬领先恢复,带动行业价格水平超19年,T0-T2订票旅客占比超出以往水平,刚性出行需求占主导。

因私旅游正在蓄力:春节后的3-6月属于行业传统淡季,同时3-4月缺少公共小长假,出行时间有约束。

因此航司此时推出“随心飞”产品:

1)契合淡季时间,可做部分填仓:随心飞产品占总座位供给量有限,对总盘子影响较小,以南航此前版本单日不超过2万个座位为例,对应南航国内座位数供给占比约5%-6%,而航司当前国内客座率较19年约有10个点的差距,兑换票可做部分填仓,且单张有20元额外收入,而边际成本较少。

2)激活潜在需求,蓄力旺季:产品有效期限于淡季,南航有效期截止7/2,春秋截止6/30。通过一定的促销手段,有利于在淡季期间,激发潜在需求转变为有效需求,而因私需求一旦被激活,将为后续旺季恢复打下更为坚实的基础。

四、旺季弹性可期:航司高峰利润再评估

1、以国航为例,我们预计高峰利润达到238-300亿区间

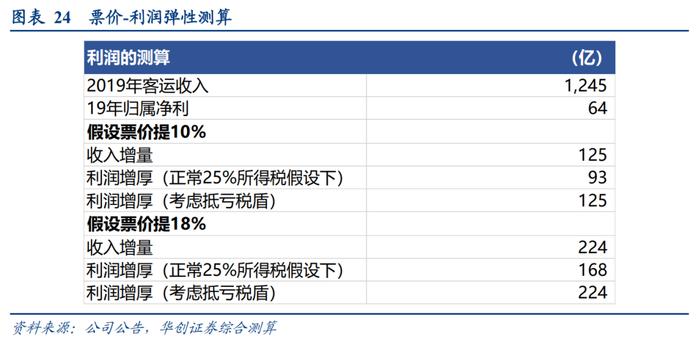

1)测算1:静态测算,平均票价提升10%,收入将增加125亿

前文我们测算2019-24年行业供给累计增速介于10.4%-18.8%之间;需求端我们以民航十四五规划目标2019-2025年年均增速5.9%为基准,同时考虑历史民航需求与GDP正向关系,以5%-6%的年均增速区间计算19-24年需求累计增速28%-34%。

保守以5%的年均需求增速测算:

a)累计需求增长28%,即使在乐观供给18.8%的假设下,供需差亦接近10个百分点;

b)在低增速供给10.4%假设下,供需差则可达到约18个百分点。

历史经验看,供需推高客座率时,票价水平对应提升。美国2003-2006年间,民航业客座率持续提升,客座率提高1%,对应票价(客英里收入)提升1.1-1.2%。而当客座率超过某个阶段时,票价会呈现更高的弹性水平(不同航空公司的触发点有差异)。

若以供需差与票价1:1变动测算:

2019年国航客运收入1245亿,归属净利64亿,10个点的供需差,对应10%票价提升,收入增厚125亿,因20-22年合计亏损约690亿,按现有所得税5年抵亏原则,无须缴纳所得税,即视为利润增厚125亿,合计189亿;若18个点的供需差,18%的票价提升,收入增厚224亿,考虑税盾即利润增厚224亿,合计利润288亿。取其中值为238亿。(假设其他参数整体影响不变)

2)测算2:高峰单机净利下,当前规模对应利润超300亿

2010年国航达到历史单机净利高峰,扣汇后3388万/架,其次在2009、2015年均达到2000万左右,2011-19年平均单机扣汇盈利约1200万。

截至2023.1月,国航机队共762架,剔除公务机及支线飞机ARJ21后运营742架机队;

假设单机利润重回2010年,同时考虑税盾影响,2010年所得税率为17.01%,推算税前利润4088万,则对应净利预期将超过300亿。

我们分析是否具备重回2010年的条件:

a)成本端:

航油成本:2010年平均油价为80元美/桶,与当前水平接近。

扣油成本:近年来航空公司强调降本增效,推动扣油成本下降。2019年三大航平均座公里成本0.270元,较2010年的0.283元下降约5%。

b)收入端:

2010年,国航客公里收益0.66元,在2011年0.7元见顶后,整体呈下降趋势,2019年为0.53元。

价格基础已改变:如前文提及,在票价市场化改革后,价格基础已有显著变化,头部核心线全价大幅提升,京沪线2150元(1088km),全价票对应客公里收益为1.98元,已远超此前水平。

供需反转推升价格:2010年行业供需差达到5.8pts,三大航座公里收益同比平均提升20%。后续一旦需求快速反弹时,供需差体现,有概率将单位收入推高甚至超出2010年水平。

3)测算3:中枢利润+票价弹性,利润有望冲击300亿

中枢利润测算:以2011-2019年单机扣汇净利均值(约1200万),考虑税盾影响,10-19年平均所得税率21%,测算税前单机1500万。依照最新742架机队规模(不含支线与公务机),国航利润约111亿。

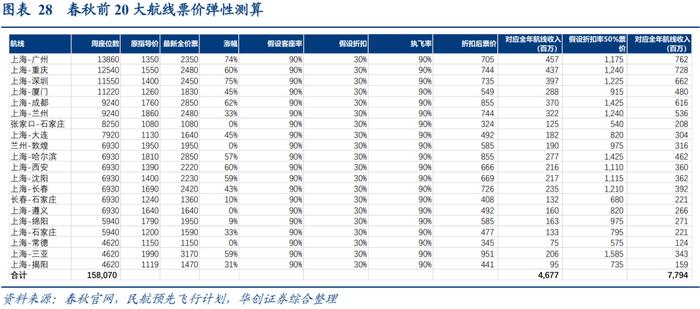

考虑头部航线需求更为旺盛,航司更容易执行价格优化策略

前文我们分析仅选取国航TOP20航线,折扣率从4-5折升至7-8折,将增加186亿收入,考虑税盾效应,对应利润增厚186亿,合计总利润297亿。

注:上述为模拟测算,实际运营中还受到油价、汇率等因素的波动,以及供需对价格弹性或无法参考经验数值。

同样,我们按照测算3中的相同方法计算南航高峰利润,同样有望实现200亿+。我们在此前报告中测算,一旦公司前20大航线折扣率提升有望增厚收入128亿,22年末公司账面仍有未确认递延所得税资产的可抵扣亏损433亿,后续可用于抵扣,预计收入增量对应为利润增量,此外公司2011-19年单机扣汇净利650万,税前平均约820万,按现有机队规模计算,加总高峰利润有望超200亿。

同时,我们认为国际航线恢复至一定比例,更有利于整体票价弹性的体现:朴实的认知中,如国航国际航线占比高、受损大,则恢复后的弹性大。

实际而言,从客流角度:以2019年旅客量占比看,国际+地区占比13%,国内超出19年10%,国际旅客恢复至19年30%的条件下,整体旅客量将与2019年持平;

从成本角度:国际航线的适度恢复,尤其洲际航线的恢复,可以将更多宽体机移向海外市场,既能提升宽体机的利用率水平,同样将降低国内航线的压力,成本与收入端双优化。

我们认为本轮行情的供需结构判断是国内国际一盘棋角度,但在国际线恢复至19年同期30%的比例后,我们预计会推动国内票价水平加速弹性释放。

2、春秋:高峰利润有望冲击50亿

春秋票价虽然与三大航有所差异,但其原本的低位价格水平同样会水涨船高。

假设国内前20大航线提价至5折,对应20条航线年化收入为78亿,对应利润增厚约23亿。(模拟测算,或与实际存在出入)。

而公司2014-2019年单机扣汇净利2080万,以130架测算,中枢利润27亿,加总票价弹性高峰可达50亿。

五、投资建议

强调出行链,经典困境反转框架下重要投资机遇。

行供给业逻辑加强:此前我们测算19-24年行业供给增速预计落在2.0%-3.5%之间,同时提出因生产商产能恢复不及预期,且持续亏损制约运力引进的意愿,我们认为供给收紧或进一步延续至2025年后。而此次三大航最新引进计划的披露进一步强化判断,19-25年三大航年均客机增速2.9%,座位数增速2.6%,供给低增速确定,且持续性进一步拉长。一旦行业供需反转成立,航空公司将实现较强业绩弹性(预计最早于23年实现单季度利润释放)。

同时需求端潜力十足:据FlightAI数据显示,五一机票搜索指数、票价水平较19年均大幅增长,五一小长假及暑运旺季因私旅游出行有望量价齐升。

价格端依旧坚挺:据FlightAI数据统计,近7日市场平均全票价(含油)较19年同比+13%;平均裸票价较19年+3%,而客座率仍未达到19年水平,意味着行业惯性客座率上行->价格上行的演绎路径发生了变化,背后因素在于:

1)价格市场化以来,全票价提升打开了空间;2)航司收益管理体系的优化,价格优先的策略。这意味着换季后,国际航线持续增班背景下,宽体机逐步飞向海外,过剩运力回归国际,价格端将更具支撑,弹性有望显著超过以往。

我们强调航空行业23年复苏主线之下,行情将会高度更高,持续更久,强推国航+三民航,推荐南航。

中国国航:大周期看好公司有望实现高峰利润238-300亿,我们提出“中特估值”之于载旗航司的全新思考,看好目标市值2380-3000亿;

南方航空:复苏周期下公司有望展现规模弹性,看好高峰利润超200亿,看好目标市值2000亿;

春秋航空:持续看好公司践行“成本-价格-流量”模型,获取超越行业的长期增长,同时我们认为市场或低估公司价格蓄水池下的弹性,我们预计一旦行业景气繁荣,公司有望冲击高峰利润50亿;

吉祥航空:看好国际线恢复后,公司成本与收入迎来双优化,当前市值及弹性或被低估;

华夏航空:持续看好华夏航空作为航空业创新者,在10亿+级别人口的“下沉市场”独到扩张之路。

六、风险提示

经济大幅下滑、油价大幅上升、人民币大幅贬值。

具体内容详见华创证券研究所2023年4月2日发布的报告《三大航2022年报综述:供给逻辑确信,蓄力需求恢复,旺季弹性可期》

华创交运|出行链深度研究

团队荣誉:

2022年

新财富最佳分析师交通运输仓储行业第四名,

新浪金麒麟最佳分析师交运物流行业第三名,白金分析师。

2021年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第三名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第二名,

21世纪金牌分析师评选交通物流行业第二名;

2020年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第二名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第一名,

21世纪金牌分析师评选交通物流行业第四名;

2019年:

新财富最佳分析师交通运输仓储行业第四名,

上证报最佳分析师交运仓储行业第三名,

新浪金麒麟最佳分析师交运物流行业第四名,

水晶球最佳分析师交通运输行业第五名,

金牛奖最佳行业分析团队交通运输行业第二名。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。