【国海食饮 | 农夫山泉2022年度业绩点评:2022H2恢复明显,茶饮延续高增 230331】

1、全年逆势实现双位数增长,彰显业绩韧性。去年疫情影响生产运输、出行聚饮等消费场景受损的背景下,公司收入端仍实现稳定增长,2022年下半年环比提速,全年增长达双位数,圆满收官。利润端,尽管PET采购成本上升影响毛利,但公司采取主抓经营效率、进一步聚焦资源的策略,提高费用投放效率,利润增速仍快于收入端,表现良好。

2、各品类增速均有回归,茶饮延续高增趋势。分产品看,全年公司包装水/茶饮料/功能饮料/果汁饮料/其他产品分别实现收入182.63/69.06/38.38/28.79/13.54亿元,同比+7.1/+50.8/+3.9/+10.1/-22.6%。包装水主业得益于公司推出4.5L/6L的新规格产品,以适应疫情期间中大规格包装水的需求,2022H2增速达9.5%,全年恢复稳健增长。茶饮延续高增长趋势,全年增速在50%以上,主要得益于公司持续推出新口味和新产品,汽茶新品推出后反馈良好;2022年下半年公司通过QQ音乐活动、校园路演等强化茶派品牌认知。预计东方树叶受益健康消费需求趋势增速较快,茶派和汽茶也有新增量。此外,“尖叫”与奥特曼推出联名瓶,“农夫果园”进行全面升级、先后推出5款全新升级的30%混合果汁等举措也促使功能饮料和果汁产品2022H2增速有明显回归,分别增长7.3%、15.4%。

3、毛利率受成本上升影响略有下降,费用控制较优,盈利能力稳健。国际原油价格变动导致PET采购成本提高,2022年上半年由于公司有低价PET储备,因此毛利率受影响有限,2022H2采购改为随行就市后受影响加大,全年毛利率同比减少2.0pct至57.4%。展望今年,尽管PET价格走势仍不明确,但考虑公司较强的成本管控能力,预计仍有望维持2022年毛利率水平。疫情下公司提高费用投放效率,合理减少销售费用投放,因此销售费率同比下降0.83pct至23.5%,2022H2销售费用同比增长为14%,销售费率同比基本持平。行政开支占总收入比重同比-0.38pct至5.5%。全年净利率同比增长1.44pct至25.6%,疫情+成本上涨双重压力下,公司盈利能力仍稳健,净利率仍有提升。拆分品类来看,由于成本提升,包装水/即饮茶/功能饮料/果汁饮料/其他产品业绩占收入比重分别为35.3%/39.9%/40.0%/20.2%/20.7%,同比-3.3/-0.2/-3.2/+0.9/+7.78pct,除果汁及其他产品外均有不同程度下滑。

4、包装水基本盘稳固,新品持续放量,看好公司长期竞争力。公司包装水主业竞争力强,今年广西大明山的新生产基地建成投产,目前已经在全国战略性的部署了12个高质量的水源,为重要的先发优势和竞争壁垒。饮料板块2018年起推新加快,上市以来在各大品类中陆续推出超多款新品,收入贡献有望进一步提升。仅茶饮料2022年就推出多款口味,“茶Π”系列推出“柑普柠檬茶”和“青提乌龙茶”两款全新口味,同时推出“西柚茉莉花茶”和“柚子绿茶”两款900mL畅饮装;“东方树叶”推出两款季节限定款“龙井新茶”和“桂花乌龙”;2022年3月推出全新碳酸茶系列产品“汽茶”,主打真茶、低糖概念。新品市场反馈良好,可在不同层级市场放量,未来增长空间较大。此外公司推出员工股权激励计划,彰显公司信心。公司多年深耕软饮料行业,且愿意持续培育,新品生命周期较行业平均水平长,产品、品牌、渠道、供应链构建的核心竞争壁垒稳固,看好公司长期成长性。

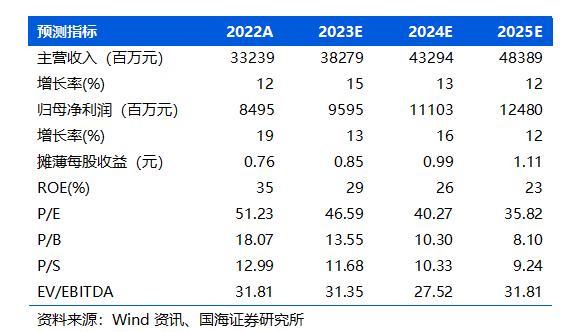

5、盈利预测和投资评级:我们预计公司2023-2025年EPS分别为0.85元,0.99元和1.11元,PE为47/40/36,维持“买入”评级。

6、风险提示:1)疫情影响超出预期,2)原材料价格上涨超预期,3)新品上市表现不及预期,4)汇率波动,5)食品安全问题等。