中信信托经济周报 | 我国工业企业利润下滑,美国通胀“退烧”,拖累我国权益市场的风险因素仍未解除

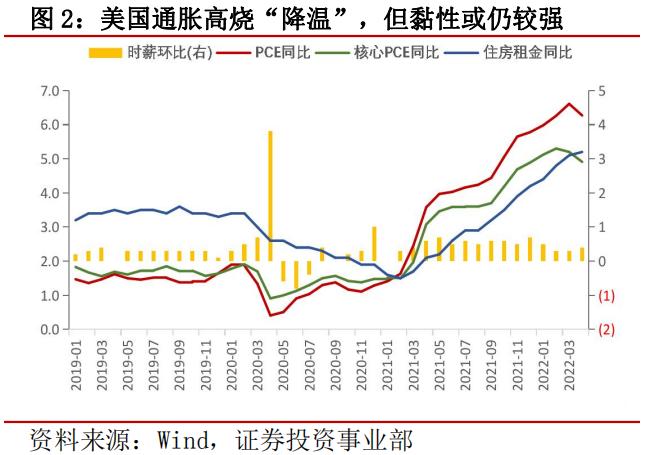

1-4月,全国规模以上工业企业利润同比增速3.5%,较1-3月回落5个百分点;4月,工业企业利润同比下降8.5%。国外方面,美国4月PCE同比增速6.3%,较上月6.6%回落0.3个百分点;核心PCE同比增速4.9%,较上月5.2%回落0.3个百分点。

我国4月工业企业盈利增速显著下滑,原材料价格高位运行,能源及部分上游利润延续高增,继续挤压中下游利润。1-4月,采矿业利润同比增速146%,其中煤炭采选和油气开采分别为199%和138%;制造业利润同比下降8.3%,但与上游密切相关的化学制造和有色冶炼增速分别为15%、40%;中下游行业利润多数回落,其中汽车制造利润同比大幅下滑21.5个百分点,必选消费的食品制造盈利增速下滑2.5个百分点、饮料制造下滑4.7个百分点,纺织服装盈利增速大幅下滑13个百分点。除了上游对中下游的利润挤压,疫情因素对生产开工和需求场景的限制也是重要原因。短期来看,国际原油等原材料价格大概率维持高位,国内煤炭等个别产品价格或继续上涨,企业成本端难以大幅下降,中下游企业的盈利压力或仍较大;另一方面随着复工复产的加快推进,企业利润有望在“量改善”的逻辑下有所修复,后续关注疫情演绎和稳增长的实际效果。

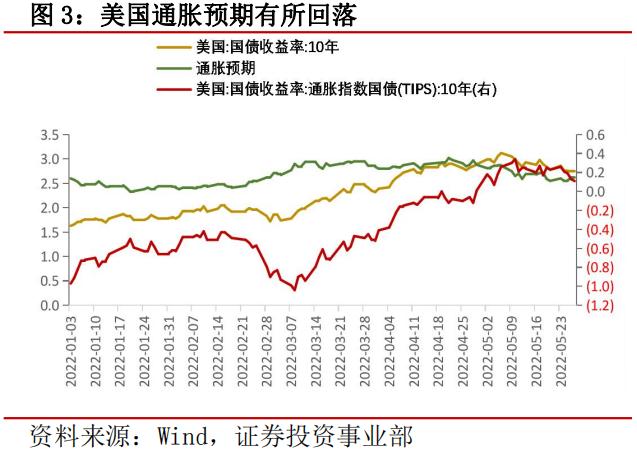

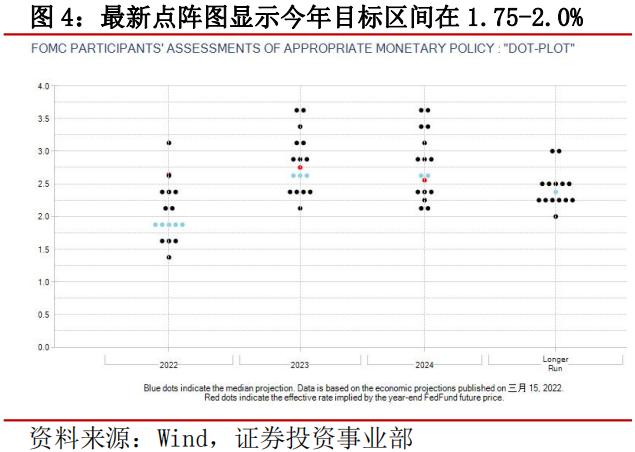

美国通胀预期已然降温,但通胀黏性仍将支撑美联储坚定加息。虽然4月CPI和核心CPI增速已显现美国通胀见顶回落的迹象,分别为8.3%和6.2%,较上月回落0.2和0.3个百分点,叠加4月PCE数据的出炉,结合反映美国通胀预期的10年期美债收益率和10年期TIPS差值的回落,或进一步确认了美国的通胀有所“退烧”。但从通胀的主要分项及影响因素来看,美联储大概率在6、7月分别加息50个BP,一是今年通胀的上行压力将转换至住房和服务相关项目,其中居住分项仍将提供上行支撑,住房租金已连续8个月环比增速超0.4%;虽然美国30年期抵押贷款利率已反映加息的影响及预期、升至5%以上,拉高购房者买房成本的同时降低购房意愿,但房屋空置率的显著下降和房价指数的走高反映美国房地产市场供需缺口仍在,房价的走高将带动房租上行。二是薪资的上行和传导,当前美国劳动力市场供需缺口尚未弥合,且远高于疫情前时期,雇主“被迫”调高薪资以尽量填补空缺,进一步放大通胀压力。三是能源和食品价格的上行冲击或暂时缓和但远未结束,主要源于俄乌战争对粮食生产和出口,以及能源贸易的持续影响。

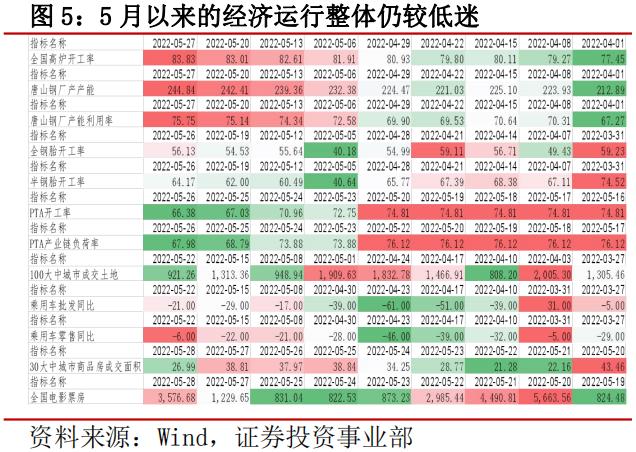

稳经济大盘会议提出努力确保2季度经济目标的要求;我国权益市场的利空因素仍未解除。“全国稳住经济大盘”会议指出“努力确保二季度经济合理增长和失业率尽快下降”。在全年实现5.5%的经济增速目标和2季度实现2%增速的假设条件下,下半年GDP增速须接近7%才能实现目标。但从5月以来的工业生产、消费等领域的高频指标来看,经济运行仍较低迷,且上海、北京等地的复工复产估计要到6月中下旬才能真正“有效恢复”。值得关注的是,受政策面持续释放利好等因素的影响,我国A股市场5月上涨2.8%、扭转上月的跌势。但目前市场情绪仍较脆弱,国内疫情散发和海外货币快速紧缩的风险尚未解除,A股持续上涨或仍需看到企业盈利的好转和美联储加息步伐的放缓。

本资料信息来源于公开资料,中信信托有限责任公司(以下简称“本公司”)对该信息的准确性、完整性或可靠性不作任何保证。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。在任何情况下,本资料中的信息或所表述的意见均不构成对任何人的投资建议,不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用等。