大行评级 | 小鹏获美银看涨69%!中信:贝壳回购计划反映其当前股价低估

编者注:德意志银行上调百度目标价至156美元;小摩建议增持汇丰控股;国信证券:互联网与医药现处中长期底部,宜坚守低估值、稳增长标的>>

编辑:Yura

大行观点

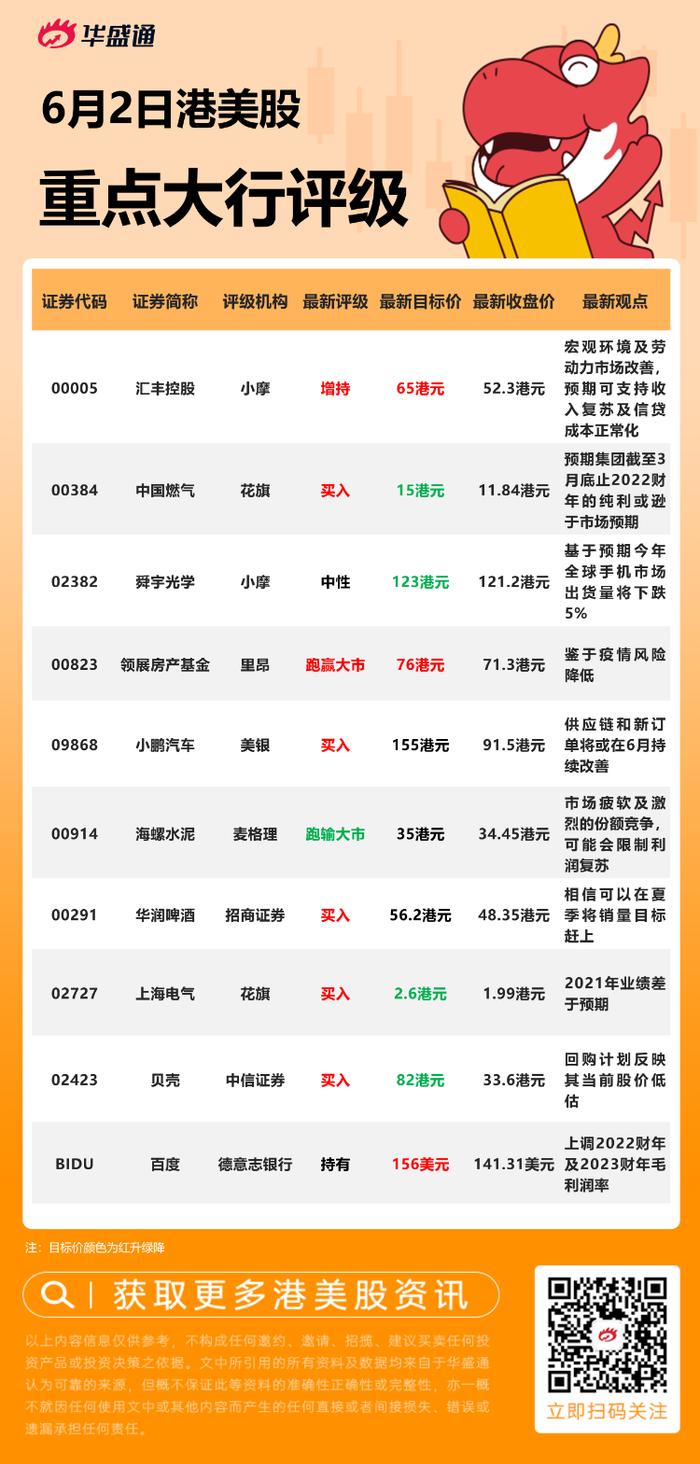

小摩:予汇丰控股$00005.HK【增持】评级,目标价升至65港元

摩根大通发表报告,考虑到利率预测调整,该行将汇丰控股(2022年至2024年每股盈利预测各上调1%、6%及4%,目标价从63港元上调至65港元,给予增持评级。

摩通指出,虽然市场一直担心英国疫情重燃以及美国长期债券收益率走弱,但认为汇控基本面保持稳定,而宏观环境及劳动力市场改善,预期亦可支持收入复苏及信贷成本正常化,预测2022至2024年每股派息将达到26美仙、31美仙及35美仙。

小摩:维持舜宇光学科技$02382.HK【中性】名单,目标价降至123港元

摩根大通发表研究报告指,舜宇光学目标今年手机镜头及手机摄像模组出货量可分别增长5%-10%,及10%-15%,但由于预期今年全球手机市场出货量将下跌5%,因此估计舜宇手机镜头产品收入将下降4%。考虑到市场竞争、通胀及外汇问题,预测公司毛利率将下降2.4个百分点。

该行指出,预期汽车及AR/VR产品收入增加,可抵销部分手机相关产品收入下降的影响,又指公司可能受惠于2023年手机镜头行业潜在复苏,建议保持观望,直到再见到智能手机出货量恢复或镜头规格升级恢复的迹象。

摩通将今明两年每股盈利预测下调8%及2%,至增长17%及20%,维持对舜宇的中性评级,并将目标价由165港元降至123港元。

美银:维持小鹏汽车$09868.HK【买入】评级,目标价155港元

美银证券发表报告指,与小鹏汽车举行了电话会议作业务更新,集团5月销售受到疫情影响,因北京及上海占其总销售15%至20%。而在未受影响的地区,5月的新订单已恢复到价格上调前的水平。

该行表示,小鹏汽车于5月中旬复工复产,管理层预计随着上海放松疫情控制措施,供应链和新订单将在6月持续改善。至于新车款G9将于今年第三季上市,10月开始交付,由于产品均价及毛利率较高,管理层将优先向G9供应零件,并预计其交付将达到P7车款的水平。

另一方面,集团目标明年的毛利率可达20%以上。美银维持小鹏汽车股份买入评级,目标价155港元。

中信:维持贝壳$02423.HK【买入】评级,目标价82港元

中信证券发研报指,贝壳-W在2022年一季度收入和利润明显下降,但其存量房业务的毛利率逐季上升,公司新房业务的应收规模明显压缩。公司公告最多10亿美元ADS回购计划。该行认为,这不仅说明公司股价处于绝对低估状况。

公司在完成对圣都并购之后,短期内既缺乏并购优秀经纪公司的可行性,也没有继续并购第二成长曲线企业的必要性。该行表示,公司账面大量货币资金的最好投向,就是回购。这种回购行为的发生,也恰好匹配房地产周期的复苏,即GTV(成交额),营收,公司盈利能力的恢复。维持公司港股目标价82港元,美股每ADS目标价31美元,维持“买入”评级。

德意志银行:维持百度$BIDU【买入】评级,目标价升至89美元

瑞穗分析师VincentLovaglio将西方石油的目标价从85美元上调至89美元,并保持对该股的买入评级。

Lovaglio在一份研究报告中告诉投资者,全球能源供应不足继续推动能源商品价格上涨,而物流和供应链的限制、更广泛的宏观不确定性和企业行为的转变推后了增长反应。该分析师称,这一情况对美国的勘探和生产公司有利,且这种情况将继续存在。Lovaglio将能源股目标价平均提高了3%,并保持对天然气比重高于石油的勘探和生产公司的偏好。

大行研究

国信证券:恒生互联网与医药现处中长期底部宜坚守低估值、稳增长标的

国信证券发布研究报告称,6月积极的信号是政策的加码,以及上海的复工,需要观察的信号则是:美国6/7/9月的加息箭依然在路上,该行也分析了美股的风险溢价并未到安全区域;美国及全球2季度经济增速恐不达预期;对于2022年的企业盈利,预期较高,这依然可能有个下修的过程。该行维持港股“标配”评级,在板块方面,依旧维持来自于二季度初的推荐方向:1、电信运营商;2、内资央企房企以及基建产业链;3、农业与食品饮料;4、绿电运营商,并认为互联网以及医药,已经处在中长期底部区域。

美股第一阶段调整已结束。由于CPI处于较高水平,而且2022年依然伴随着较大的通胀压力,因此即便美联储计划在6、7月各加息50BP,十年期国债收益率也难于继续上行。换而言之,该行倾向认为,美债最快速的下跌已经过去,这是美股短期企稳的重要原因。尽管如此,该行仍维持此前的判断,即美股的中期调整尚未结束,理由包括通胀压力较大、全球收缩期尚未结束,以及美股的风险溢价尚未到4%的安全区。

稳经济会议与上海复产提振信心。当下,国内货币M2稳定增长,银行间、国债回购、理财收益率、信用利差等均处于较低水平。相对不利的是社融,尤其是企业的中长期贷款部分,今年以来,商品价格的同比回落明显,即PPI回落明显,但商品价格绝对值依然维持在较高水平,这将对中下游的制造业带来持续的成本压力,此外,复工复产以及不断加码的稳经济政策,有助于社融数据的改善。该行耐心等待信用传导逐步通畅,以及产量数据的恢复。

恒生互联网与医药或处在中长期底部区域。尽管5月腾讯为代表的互联网龙头公司发布了业绩下滑的一季报,但股票已经止跌。结合政策面上促进平台经济健康发展的导向,认为恒生互联网或处在中长期的底部区域。伴随着A股的反弹,港股5月份的风格与此前呈现了不同的样貌:超跌的汽车、电子、光伏反弹,而前期胜出的地产、基建则下跌,该行则倾向于还是守在原有低估值、稳增长风格中。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。