浮亏40%,高瓴、高毅、葛卫东等资本均被套,用友网络跌落神坛

今年以来,用友网络(600588.SH)股价跌幅一度超过50%。截至5月底,公司的跌幅也依旧超过了40%。受此影响,一众明星基金均被套。

时间回到2022年1月。

1月26日,用友网络披露定增结果。根据公告显示,此次定增募资总额为52.98亿元,发行价格为31.95元/股,发行对象共17名,包括高毅资产、高瓴、易方达基金、万家基金、中金公司以及知名牛散葛卫东均在列。

其中,高瓴获配股份最多,获配3129.89万股,获配金额近10亿元。

不过,在那之后,公司的股价便一路下挫,一度下跌至16.43元/股,较定增价足足跌去了48.57%。截至5月31日,上述明星机构浮亏也达到了40%。

重点说说牛散葛卫东。

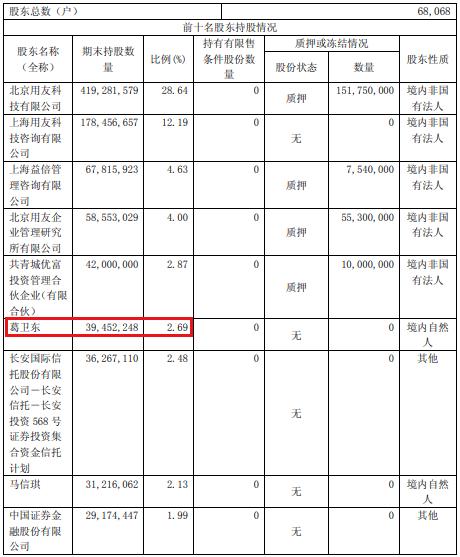

根据财报显示,葛卫东在2017年三季度首次进入用友网络前十大股东,持有其3945.2万股,持股比例为2.69%;到2021年,葛卫东持有用友网络3.51%的股份,位列第五大股东。后来,尽管有所减持,但截至2022年一季度,葛卫东仍持有用友网络2.22%的股份,位列第六大股东。

从2017年至今,尽管葛卫东在前三年获利颇丰,但今年以来损失也相当惨重。

那么,究竟是什么原因导致用友网络股价的突然下跌?

主要还是业绩因素!

根据一季报显示,公司营业收入12.79亿元,同比增长5.39%;净亏损3.93亿元,同比下降2931.14%,创下10年来最大单季度亏损记录。而且,用友网络一季度的扣非净利润也达到了-3.62亿元,同比下降72.18%。

为此,公司给出的解释是,主要是因为公司研发投入、销售费用大幅增加所致。不过,这种解释很难让人信服。

事实上,关于用友网络暴雷的原因,从历年财报中可以窥见一二。

从营销收入角度,过去三年公司同比增速分别为10.46%、0.22%和4.73%,增长乏力已经显现;从净利率角度看,过去三年公司净利率分别为15.53%、12.33%和7.63%,也呈逐年下降趋势。

反映出了什么问题?

第一,公司对大客户过分依赖;第二,业务增长出现了瓶颈,随着Saas赛道竞争不断激烈,公司面临的压力只增不减。

以研发费用率为例,与2020年相比,公司这一数值由17.19%提高至今年一季度的36.59%,可问题在于,不断加大的研发投入并不能为公司构建起竞争优势和核心竞争力。否则,毛利率和净利率水平为何会逐年降低。

从这个角度说,虽然一季度公司暴雷有所偶然,但公司业绩进入死胡同,却是可以预见的。

5月30日,公司推出了2022年股权激励计划,拟向激励对象授予不超过355.48万股限制性股票,约占公司总股本的0.1%,授予价格为12.56元/股。公司设定的考核目标为“以2019年‘软件业务’和‘云服务’收入之和为基数,2022年和2023年分别增长不低于30%和40%,与前几轮股权激励目标保持一致。

只不过,此时市场更关注的应该是盈利能力,而不仅仅是营收规模。关于这一点,投资者用脚做出了投票。