美团一季度净亏同比收窄,王兴:疫情对3月订单增长有重大影响

6月2日,美团(3690.HK)发布截至2022年3月31日的第一季度财报,美团一季度营收463亿元同比增长25%。期内亏损57.03亿元,同比扩大17.7%,经调整后净亏损为36亿元,同比降低7.8%。

在财报后的电话会议中,包括美团CEO王兴在内的高管表示,疫情对美团业务造成了明显影响,以外卖业务而言,一线城市的外卖订单量大幅下滑,对3月份的订单量增长造成重大影响。预计随着疫情形势的好转,未来情况将得到改善,但仍然存在很强的不确定性。

值得注意的是,在本季度财报中,美团没有公布外卖交易总额(GTV)。截至2日收盘,美团报180.2港元,跌1.26%。

餐饮及到店业务受疫情影响,但营收、利润双增长

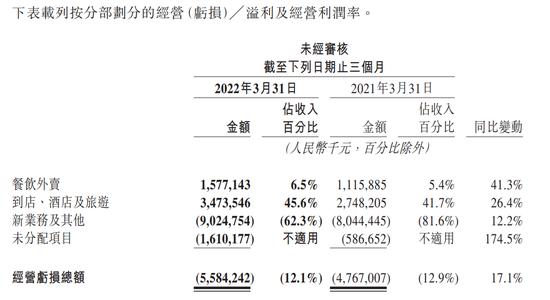

美团的收入主要包括餐饮外卖、到店酒店及旅游业务、新业务及其他三块。其中,餐饮外卖是其核心业务。

财报显示,一季度美团餐饮外卖分部收入同比增长17.4%至242亿元。收入增长的主要原因是交易笔数和客单价同比增加,带动餐饮外卖配送服务及佣金收入的增长;同时在线营销服务收入同比增加,主要由于在线营销活跃商家数目增加。

经营效率方面,外卖业务经营溢利同比增加41.3%至16亿元,经营利润率从去年同期的5.4%上升至6.5%。一季度餐饮外卖交易笔数为33.61亿笔,同比增长15.8%。

平台年度活跃用户数同比增长21.7%至6.93亿,活跃商家数同比增长26.6%至900万。交易用户年度平均交易频次同比增长21.9%至37.2笔。支出方面,餐饮外卖配送相关成本同比增长11.7%至172亿元。

美团称,自3月起,受到疫情影响,众多商家暂停营业,许多骑手也被隔离,业务很大程度上受到供给限制及履约能力限制的影响。“尽管短期业务表现受到影响,但我们有信心在此轮疫情得到进一步控制之后,在政府指引下促进消费复苏,从而带动我们的餐饮外卖订单量回到正常增长轨道。。”

到店及旅游方面,一季度分部收入同比增长15.8%至76亿元,经营溢利同比增长26.4%至35亿元,经营利润率为45.6%。美团称,1月及2月该分部收入及经营溢利增长较快,3月因奥密克戎病毒的传播而受到负面影响。

谈到本季度经调后净亏损收窄的原因,美团称,一季度更加聚焦优化运营效率,集中进行核心能力建设与资源分配,并继续加大以“万物到家”为核心的零售业务的投入力度。例如,在全国范围内广泛投资发展源头供给、城市仓配、冷链物流等设施。

新业务:亏损同比扩大,环比收窄

“烧钱”严重的新业务是外界对美团的关注焦点。

所谓的新业务中包括美团闪购、美团买菜及美团优选等零售业务,以及出行、单车等业务。财报显示,一季度美团新业务收入同比增加47%至145亿元,主要受商品零售业务的扩张所驱动。

新业务亏损幅度同比有所拉大,但环比有所收窄,2022年一季度新业务经营亏损为90.24亿元,去年同期为亏损80.44亿元,去年第四季度为亏损102.05亿元。经营亏损率由81.6%同比收窄至62.3%,主要因为持续优化商品零售业务的成本结构及经营杠杆导致。

其中,美团闪购订单量同比增加近70%;美团买菜订单量同比增加近120%,日单量达到历史新高。王兴表示,在上海,美团买菜在协助政府保供方面,推出社区团餐模式,以补充传统的外卖模式,共向约9000个社区提供40多万份团餐。在北京,鉴于5月假期以来禁止外出就餐和堂食,美团将骑手运力增加到30%,并提供长距离配送服务。推出的全市范围的外卖服务,带动了高客单价、长距离订单的需求激增。

值得注意的是,一季度美团录得大幅投资亏损,这也导致美团未经调整的净利润同比上扬。财报显示,美团金融投资的公允价值变动为亏损8.02亿元,去年同期则为收益4200万元。美团称,亏损主要由于投资组合的公允价值波动所致。