中国电池企业全球化的三大利器和一堵死墙

材料科学、产品设计、制造能力是中国电池企业的三板斧,但在出海过程中,中国企业面对的政策和法规环境越来越不利,靠三板斧很难劈开这堵墙

文|尹路

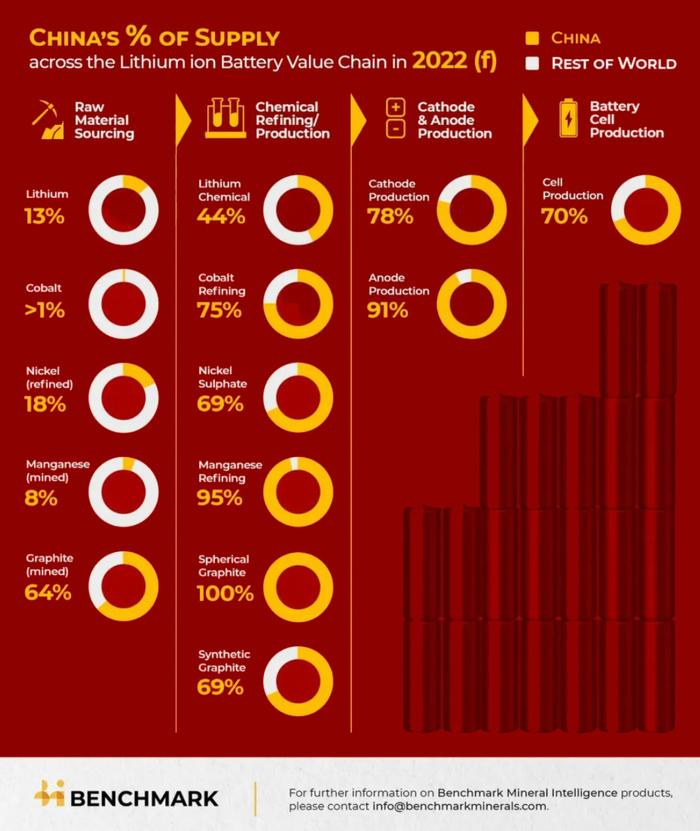

2022年10月,英国著名锂电池供应链研究机构Benchmarkminerals发表了一篇中国在磷酸铁锂电池产业链拥有统治优势的文章,文中的一张配图当时传遍了电池从业者的朋友圈。

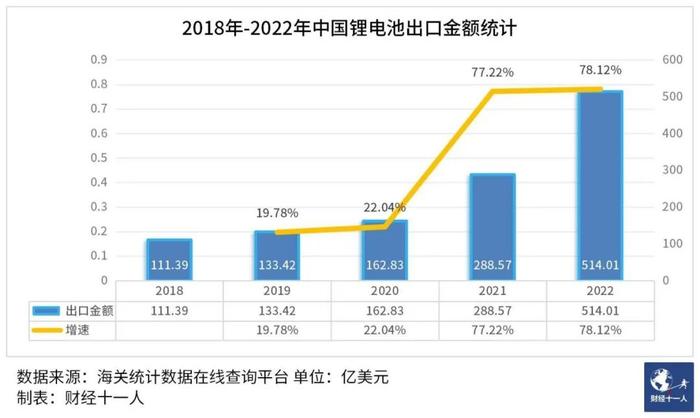

这张图不论是数据还是设计,都体现出了中国在磷酸铁锂电池全产业链当中拥有的统治优势。海外研究机构和媒体之所以越来越关注中国电池产业,原因就是中国电池从2021年开始大踏步进入海外市场。2018年,中国锂电池出口金额首次突破100亿美元,2021年突破200亿美元,2022年突破500亿美元,2023年前四个月,中国锂电池出口额213.85亿美元,从2021年至今,锂电池出口一直维持70%以上的高增速。

在整个锂电池出口高速增长的背景下,中国电池企业的境外收入占比也同步进入快车道。表1中的三家企业是境内外收入构成比较典型的三家中国电池企业。宁德时代是国内为主,国外为辅;国轩高科是长期扎根国内,国际市场刚刚起步;亿纬锂能则是相对偏重境外市场。三家企业的境外收入都是从2020年开始提速,2021年进入快车道。

除了产品出口,中国电池企业出海建厂同样是2021年进入快车道,宁德时代布局德国、匈牙利;大众注资国轩高科之后,国轩陆续启动德国、越南、美国工厂计划;远景能源在英国、法国、美国布局新厂;亿纬锂能也启动了匈牙利、马来西亚及德国工厂的计划。从2021年开始至今,两年多的时间,中国电池企业海外布局工厂的数量已经超过两位数。

为什么从2021年开始,中国电池企业的产品出海和海外建厂同时进入快车道,而且增长速度如此惊人?

《财经十一人》在与几家加速出海的电池企业沟通之后,总结出中国电池企业出海的三大优势:材料科学、产品设计和制造能力,这三大优势是中国电池企业出海的“三板斧”。但在出海过程中,中国企业正在面对越来越不利的政策和法规环境,靠三板斧很难劈开这堵墙。

中国电池企业出海的“三板斧”

以往谈论中国制造业出海的优势,成本往往是提及最多的因素,但是中国电池企业出海却并不只有成本优势。国轩高科董事长李缜在与《财经十一人》的沟通中,这样总结电池企业的竞争力构成,“如果我们把电池技术有100分,50分是材料科学,30分是电池制造技术,20分是产品技术。科学是发现,技术是创新,产品是工程。”

材料科学长期以来是大多数中国制造业企业的软肋。2020年以前,中国电池企业在材料方面的确没有优势,在电池的能量密度、充放电性能、电芯一致性等重要性能指标上,中国电池企业虽然处于第一阵营,但相比日韩企业还是稍有落后。

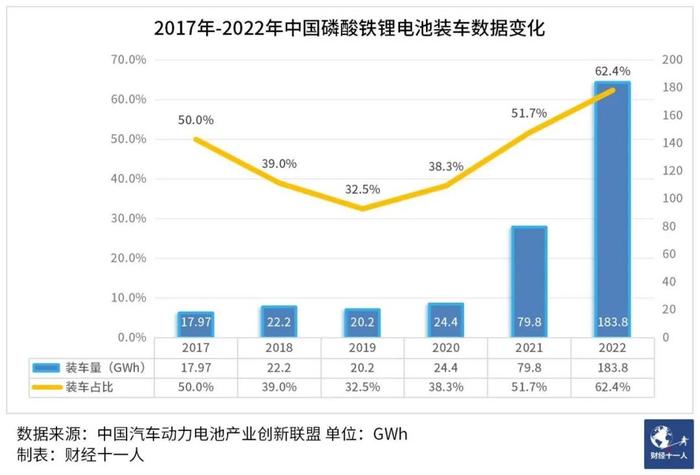

2020年后,中国新能源车市场的一个重要转变成为中国电池企业在材料上占优的转折点。随着CTP(电芯直接构成电池包)技术的成熟,磷酸铁锂电池能量密度低的劣势被显著削弱,即便使用电芯能量密度不高的磷酸铁锂电池,也可以支持新能源车实现500公里以上的续航能力,甚至部分中大型乘用车使用磷酸铁锂电池可以达到700公里的续航。

磷酸铁锂电池的升温成为中国电池企业获得材料优势的重要契机,因为在全球市场,只有中国企业在持续投入磷酸铁锂技术路线,日韩电池企业在这一技术路线上的投入几乎为零。而且由于疫情造成的国际交流困难,中国市场这一重要转变的影响并没有快速传递到海外市场。等到日韩电池企业也想布局磷酸铁锂技术的时候,一没有技术积累,二错过了市场窗口,导致丢失客户。在磷酸铁锂电池这一市场,中国企业的优势已经难以撼动。

海外车企通过中国市场明确看到了磷酸铁锂电池的竞争优势,在装车电池上越来越多选用磷酸铁锂路线,那么除了中国电池企业就别无选择。于是就有了特斯拉与宁德时代、比亚迪的合作,以及大众和一家美国车企(未公布)与国轩高科的合作,而这些合作无不涉及数百GWh的电池供应以及海外建厂的大合同。

有了大合同做支撑,中国电池企业在磷酸铁锂技术上的投入更加坚决,比如宁德时代和国轩高科都在布局新的铁锂技术,宁德时代的M3P电池预计今年量产交付。据宁德时代首席科学家吴凯介绍,这款电池配合麒麟电池的电池包结构,能够支持车辆以更低成本达到700公里续航能力。国轩高科在2023年5月19日的科技大会上发布“启辰电池”,电芯能量密度达到240wh/kg,电池包能量密度达到190wh/kg,可以支持车辆达到1000公里续航能力,同时可实现18分钟从10%到80%的快充能力。

这些基于材料层面的创新让中国电池企业的磷酸铁锂拥有了不亚于,甚至超过海外电池企业三元锂电池的技术指标,同时在成本、安全性上还显著优于现有的三元锂电池。虽然在交付时间上要等一年左右,但正好可以匹配多数海外车企推出下一代新能源车型的节奏。比如大众就在近期宣布,国轩高科将为其提供磷酸铁锂电芯,用于海外市场的大众新能源车型。

除了磷酸铁锂升温带来的绝佳机会,中国电池企业在高端电池材料方面也并不吝惜投入,宁德时代推出的凝聚态电池技术,宣称可达到500wh/kg的能量密度,这一技术指标已经超出目前还停留在实验室和小试阶段的大部分固态电池。

目前的态势是,中低端市场磷酸铁锂占据显著优势,而中国企业在这一领域占据垄断地位。中高端市场依然是三元锂电池为主,这一领域,中国与日韩企业在材料技术上不相伯仲,而成本和电池包结构创新方面优势明显。前沿技术方面,中国企业在多线下注,固态电池、凝聚态电池、钠电池都有布局,与国外电池企业水平相当。综合来看,材料方面,中国企业拥有最完整的布局,且任何技术路线上或是占优,或是起码不落后。因此材料就成为中国电池企业国际竞争力的根本。

中国企业之所以在材料技术方面可以同时布局多条技术路线,主要原因是市场够大,足够容纳多条技术路线并行发展。而大规模的市场还带来了另外两个重要优势,产品设计创新和制造能力的优势。

从2020年比亚迪发布“刀片电池”开始,几乎所有中国电池企业都推出了自己独特的电池设计。比如埃安的“弹匣电池”、宁德时代的“麒麟电池”、国轩高科的“启辰电池”、蜂巢能源的“龙鳞家电池”、瑞浦兰钧的“问顶电池”、吉利的“神盾电池”等等,不论是电池企业还是整车企业,在电池产品的创新上都在大力投入,在成组效率、安全性、电能管理、热管理方面进行着全方位的创新尝试,为中国的新能源车市场提供了更多的可能性。

海外电池产品创新方面,特斯拉的4680毫无疑问引领了行业趋势,通用汽车的奥特能平台在电池管理上也有重要创新,大众的统一电芯对于大规模量产来说至关重要。不难发现,海外的电池产品创新以车企为主要动力,而其中大众的统一电芯还是由国轩高科的团队负责开发的。

在产品设计创新方面,中国企业之所以敢于投入研发,根本原因也是市场容量的支撑,不论是电池企业还是整车企业,因为中国新能源车市场的庞大规模,都有足够的信心,只要产品做得好,哪怕只依靠中国市场的回报都足以覆盖前期研发投入。而海外企业,由于新能源车市场整体规模不够大且非常分散,所以除了极少数头部公司,大部分企业是没有足够动力在产品创新方面投入大量资源的。

制造能力方面,中国的电池制造设备供应商可以在丰富的实践和大规模建设过程中快速迭代技术,提升工程能力,最终形成优秀的竞争力。

国轩高科工程研究总院院长蔡毅以建设第一家大众电池工厂的经验举例,“大众在德国萨尔兹吉特建的第一家工厂,是陈瑞林(国轩高科国际业务副总裁)院长负责设计的。设计过程中我们选了很多国内长久的合作伙伴,大众拿到了我们推荐的企业名单后,在招标过程中和韩国、日本、德国企业做了详细的比较,最终还是中国企业设备能力强。”

材料、产品、制造,这三个环节都拥有关键竞争力,中国电池企业参与国际竞争没有理由信心不足。蔡毅对《财经十一人》说:“对日韩企业我们非常有信心,我们在中国内卷的过程中,已经练成金刚不坏之身,不管是成本控制,产线设备的生产能力,以及对设备控制的精度,都已经在国外有非常好的竞争力。”

在树立充分信心的同时,也必须看到中国电池企业出海面临的巨大阻力,其中既有正常的适应海外市场需要应对的阻力,也有非正常阻力。针对这方面,国轩高科国际业务副总裁陈瑞林重点提到两点,“第一海外和我们的标准不一样,美国要认证,欧洲有CE的认证;第二我们到海外还需要了解熟悉当地的法律法规,我们需要补课。”

中国电池企业出海的“墙”

认证、法规是任何企业在进入他国市场时都需要面对的常规问题,按理说这不应该被看作“墙”。但现实却是,针对性的政策、法规成了中国电池企业出海要面临的巨大障碍,其中有些障碍,即便拥有再强的竞争力,也无济于事,因为某些针对性的法规条款,目的就是将中国企业排除在本国市场之外。

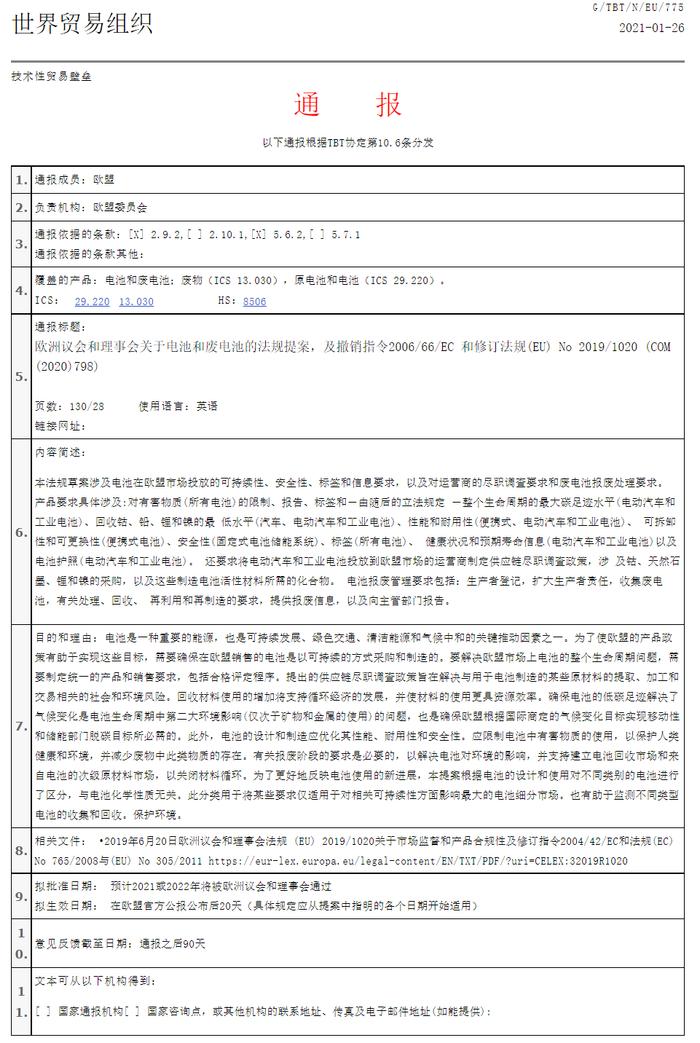

海外市场的“墙”开建于2021年。2021年1月26日,欧盟通过世界贸易组织向世贸成员国发出了技术性贸易壁垒通报(TBT通报),对2KWh容量以上的电池提出了碳足迹、再生原材料、电化学性能和耐久性、可拆卸和可替换性、二维码标签和CE标签、电池管理系统、电池护照、安全性等要求,并对运营商的尽职调查和废旧电池的回收、处理提出新要求。