简直是低配版贵州茅台,林园最爱之一,东阿阿胶,2023年报深度分

2024年06月02日09:47:50

“这是价值事务所的第1590篇原创文章”

2023年,东阿阿胶向市场交出了一份非常亮眼的成绩单,全年实现营业收入47.15亿,同比增长16.66%;归母净利润11.51亿,同比增长47.55%;扣非归母净利润10.83亿,同比增长54.70%。

2024Q1,阿胶继续高涨,实现营收14.53亿,同比增长35.95%;归母净利润3.53亿,同比增长53.43%;扣非归母净利润3.29亿,同比增长54.79%。

2023年利润大幅增长超过了10亿,2024Q1利润继续大幅增长,而且增长的质量极高,所长之所以会用“极高”这两个字,主要是看到了以下几项数据:

首先,阿胶的毛利率创下了近十年来的新高,达到了70.24%,说明公司在终端的话语权已然回归,品牌溢价又出来了,2024Q1更是达到71.79%(后面咱们还是重点围绕年报数据说,毕竟每个公司业绩都存在较大的季度波动,季报可以略微参考,但还是年报重要)。

其次,公司的应收帐款和票据只有4.39亿,相比2022同期减少了20.4%,在营收有16.66%增长的前提下,应收还减少了20%左右,说明经营状态非常好,其应收帐款周转天数已经达到2015年左右的水平,存货10.12亿也为近10年来最低。

其三,阿胶的合同负债(预收款)也创了近些年新高,达到了8.24亿,对比之前增长的不是多了一点半点。甚至按照公司2023年业绩交流会的说法,2023Q4公司还有主动控制发货。

其四,阿胶全年的经营性现金流净额为19.53亿,也大幅高于净利润11.52亿,除去2021-2022这个数字就是历史最佳,证明收到的都是真金白银,盈利质量极高。

所以,综上,不论站在哪个角度看,阿胶这份成绩单都非常之OK,这也是阿胶2023全年敢拿11.46亿出来分红的底气所在,11.46亿,相当于把全年利润全分了。

01

价值事务所阿胶的王者归来

之所以所长会大谈特谈阿胶的经营质量,核心原因在于阿胶前几年提价过于频繁(据不完全统计,2006-2019年连续提价17次,甚至还有单年上调50%以上的骚操作),主要产品阿胶块的零售价由每公斤160元涨至6000元,涨幅近40倍,这提价幅度甚至让茅台都自愧不如。

正是因为频繁提价,以至于阿胶的业绩有好长一段时间的“虚假繁荣”。2018年利润达到巅峰甚至有20.87亿,算是2023年利润的两倍,但经营性现金流却大幅低于利润,只有2023年的一半,因此,当年的利润其实是假的。

频频提价,终端消费跟不上只能靠渠道“囤货”来创造利润,日子一久必然暴雷,到2018下半年,阿胶就扛不住了,各种问题到2019集中性爆发,不过,有时候暴雷也是好事,可以让相应企业反思、复盘,到底什么才是最重要的,怎样做才是正确的。

2019暴雷后,公司开始集中力量清理终端库存、控制发货,而品牌的力量就在于,即便东阿出现问题有一两年都没正常发货,但阿胶市场上也并没有出现东阿跌倒、其余小弟吃饱的现象,反而出现龙头不发力行业整体停滞的奇特景象。

度过2018-2019后,东阿的业绩以及经营状况在一天天好转,近期交出的2023年度成绩单,虽然利润还没有回到历史最高位,但就经营质量而言,已经算是历史最佳了。

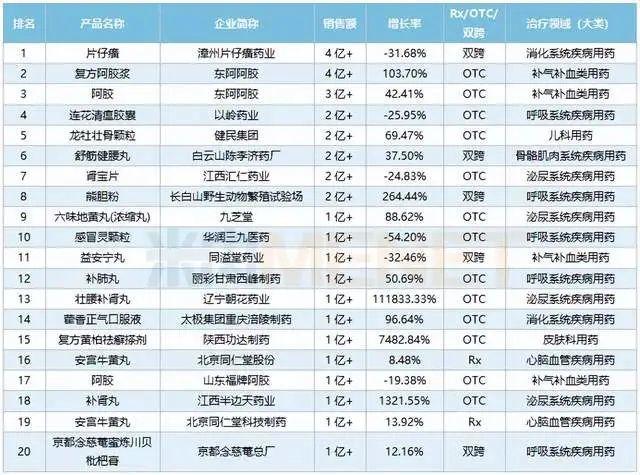

前不久,米内网公布2023年网上药店中成药To20排行榜,不难发现,东阿家的产品,不论复方阿胶浆还是阿胶块,增长都非常迅猛。前者销售额4亿+,同比增速103.7%,排名第二;后者销售额3亿+,同比增速42.41%,排名第三,而且和第一的片片差距极小(片片还在下滑),最大的竞争对手是排名第17的福牌阿胶,零售额只有1亿+,甚至同比还有近20%的下滑。

老大哥不行,小弟撑不住场子,老大哥回归,小弟们更得让位。

02

价值事务所阿胶的增量

这几年,阿胶的业绩增长更多算是困境反转,净利润10亿算是一个小目标,再过两三年,达到15亿左右的净利润,基本就算是回到曾经的巅峰状态了(毕竟当年20亿利润是假的),那么,我们不可避免地要弄明白,困境反转后的阿胶再想健康增长,其增量来自哪里?

首先,通过前文我们应当不难发现,东阿阿胶的隐形资产即品牌价值极高,所以才可以频繁且疯狂的提价,而且即便提价疯狂出现问题,也能经过系列调整让经营重回正轨。另外,即便在其调整的“沉寂期”,后面的竞争对手们也无法吃下他空出来的市场,整个阿胶零售市场都出现了回落。

这充分说明了东阿的品牌价值。

讲到这里,其实阿胶未来的一个重要增长点就浮出水面了,答案就是价的长期稳定增长(请注意“稳定”二字,不是乱提价),长期大约同片仔癀一样,是(5%-6%)+X。

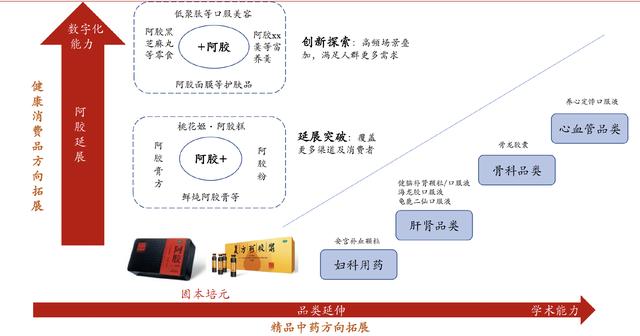

这个X,一方面和白酒、片仔癀等一样,随着中国的崛起、民族文化的复兴,出海寻求增量;另一方面就是阿胶当下的+阿胶以及阿胶品牌复用战略能否取得成功。

这里也需要额外说明一下,阿胶过去的战略除了疯狂提价外,还有阿胶+,也就是把阿胶做成各种阿胶制品,如桃花姬阿胶糕、复方阿胶浆,通过扩展产品使用场景从而提升销售额,不过这一块也很快碰上了天花板,因此,现在东阿一方面开启了+阿胶的新战略,另一方面开启品类延伸。

这个+阿胶,相当于在各种产品里面添加一点点阿胶,将阿胶“重滋补”的属性变成“轻养生”,典型如阿胶黑芝麻丸等零食以及添加了阿胶的面膜等;而品类延伸,便是利用东阿阿胶的品牌力向其余可以形成协同效应的大中药大保健方向进行延展。

除了阿胶+和+阿胶战略外,2023年,东阿又提出要进军男性滋补领域,将系统构建“皇家围场1619”品牌,目前该品牌旗下产品包括健脑补肾口服液、龟鹿二仙口服液以及海龙胶口服液等,按照公司近期投资者交流的披露,“产品力强,功效显著”。

嗯,希望如此吧。

总之,站在当下,我们基本可以把阿胶理解成困境反转的业绩确定性修复+未来长期5%-6%的增长+X,当然,这个X,出于保守考虑,我们可以先不考虑它的存在,如果能成功便是意外之喜,如果不成功,也并不损失其可以永久提价的“永续性增长逻辑”。

另外,值得一提的是,东阿的十大股东中有个叫张弦的个人投资者,所长觉得比较励志,他于2021年首次进入阿胶股东前十大,2022又大手笔增持,此后从未卖出,至今持股1.28%位列第七大股东,王子落难时进入,越跌越买,一直与之相守,至今阿胶也确实给予其不俗的回报。实在值得我们学习!