【德邦海外市场】第三种可能性 ——兼评首轮辩论后的大选选情

6月全球股市涨跌互现,美股和亚太地区相对强势。美股纳斯达克、标普500和道琼斯工业指数分别上涨6.0%、3.5%和1.1%;亚太地区,印度SENSEX30、韩国综合指数和日经225分别上涨6.9%、6.1%和2.8%;欧洲市场相对弱势,法国CAC40、德国DAX和英国富时100分别下跌6.4%、1.4%和1.3%。

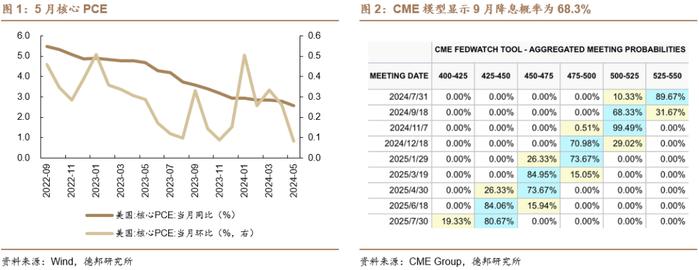

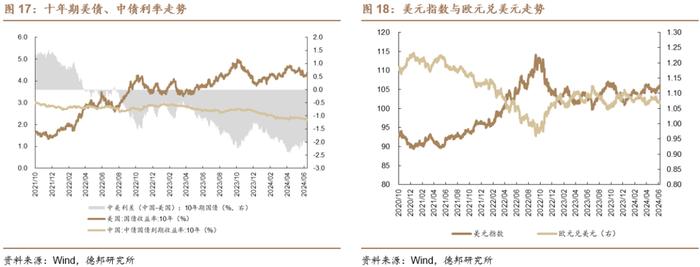

通胀回落符合预期,降息预期或将迎变。6月28日公布了美联储最为关注的PCE通胀指标5月读数,美国5月核心PCE同比2.6%符合预期,创三年多以来新低;环比0.1%同样符合预期,创年初以来新低。除了通胀数据回落之外,其他经济数据则显示出美国经济有筑顶转弱迹象,且服务业与制造业之间存在明显分化,在就业端和订单方面,制造业相对韧性更强;而服务业受物价因素的影响更大。PCE发布后,6月芝加哥PMI出炉,读数为47.4,高于预测值40.0;6月密歇根大学消费者信心指数终值为68.2,高于预期值65.8与前值65.6。美债利率上行,长端上行幅度明显更大,2Y利率反弹至4.77%,10Y利率升至4.41%附近。但是CME显示降息预期有所增强,9月降息预期自6月初时的63%小幅爬升至当前的68%,年内降息两次的概率从6月初时的44%攀升至当前的71%水平,主要归功于通胀的顺利回落,以及经济数据分化下的转弱前景概率增加。

欧美选举愈演愈烈,美国大选或存第三种情景。一个月前,针对特朗普有罪的判决还是舆论热点,彼时共和党和特朗普虽选情略微占优,但面临暗流涌动的风险;一个月后的当下,拜登与特朗普的大选首轮电视辩论之后,局势发生了逆转,特朗普选情优势得到巩固,压力来到了民主党与拜登这边。民主党支持者群体已经有不少声音表示拜登不再适合继续参选,需要在8月党代会之前另择候选人来与共和党特朗普进行竞争。也就是说,首轮辩论过后,美国大选的第三种情景发生的概率变得不容忽视,以现任副总统哈里斯为代表的十多位民主党人士均有可能成为替代拜登的候选人。对民主党而言,无论是坚持拜登继续参选,还是临阵换帅,都面临极大的不确定性和选情压力。

大西洋彼岸,欧洲大陆也先后迎来了两场重磅选举。欧盟委员会主席冯德莱恩在当地时间6月27日获得连任;法国国民议会的首轮选举也将在当地时间6月30日进行,7月7日会进行第二轮选举。这两场选举也将很大程度上左右法国和欧盟的政局,甚至会给全球局势带来影响。

配置策略:7月这个地缘局势大月无可避免地到来了,欧美大选外溢效应将明显增强,加上美股财报季即将到来,以及经济数据,特别是6月的油价反弹和房租分项的波动,可能给降息预期带来反复,市场的不确定性将继续增强。考虑到目前多数热门资产均处于一个高拥挤度、估值性价比偏低的位置,我们继续建议以“高赔率”为主要配置思路,关注美股生物科技指数、日元汇率、东证指数、港股市场的逢低布局机会。

风险提示:海外通胀反弹超预期;全球经济景气不及预期;地缘政治局势超预期。

1. 全球股票市场表现

1.1.涨跌幅

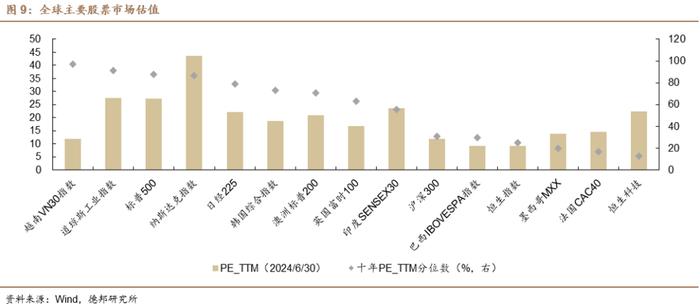

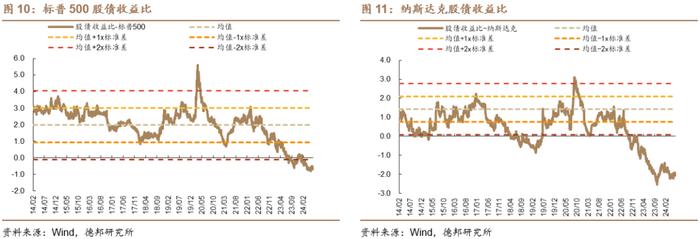

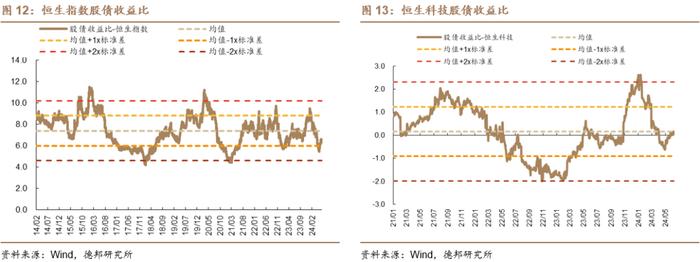

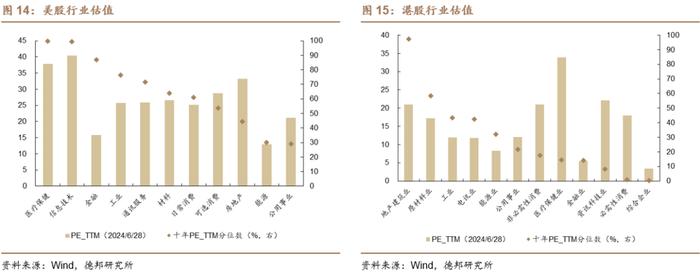

1.2.估值

2.重要数据发布前瞻

3.流动性

4.风险提示

1)海外通胀反弹超预期。一旦美欧通胀在未来几个月出现超预期反弹,不仅可能造成美欧央行收紧流动性,还会给权益市场估值端带来冲击。

2)全球经济景气度不及预期。当前市场对美国经济韧性保有充分信心,一旦全球经济修复出现低于预期的情况,市场也将迎来负面冲击。

3)地缘政治局势超预期。如果巴以冲突升级,将引发全球避险情绪升温,带动市场剧烈波动。

报告信息

证券研究报告:《第三种可能性——兼评首轮辩论后的大选选情|海外市场月报20240630》

对外发布时间:2024年6月30日

证券分析师:薛威

资格编号:S0120523080002

邮箱:xuewei@tebon.com.cn

证券分析师:谭诗吟

资格编号:S0120523070007

邮箱:tansy@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

作者介绍

感谢您的阅读与关注,一起回顾过往,认知当下,憧憬未来~

重要声明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。