【国元研究 · 宏观】如何看待经济趋势

宏观:如何看待经济趋势

本周关注:

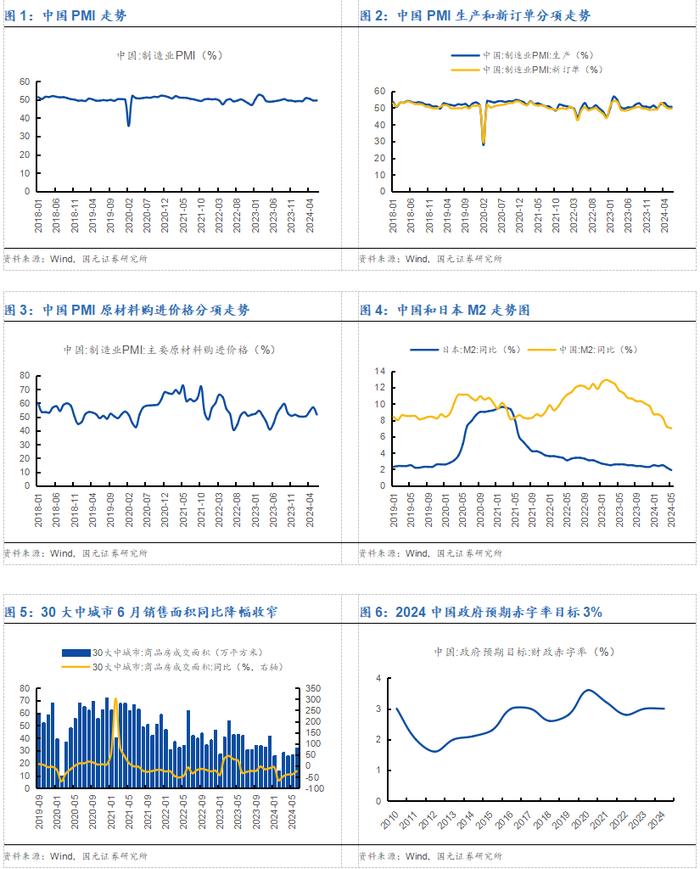

PMI中规中矩,但生产和新订单分项延续回落,在大规模设备改造的速度降下来之后,经济基本面短时存在微压,但应看作今年Q1经济跃升后的修复。

按照原材料购进价格去推算,6月PPI同比大概率会收窄至-0.8%一线,这应该有基数的相当一部分贡献,从原材料购进价格这个环比口径的指标本身看,已经出现了幅度偏大的回落。

如我们近期文章所说,当前的全球流动性已经悄然出现权重上的切换,中日信用投放的下降所带来的影响逐步超过了美欧信用重建的影响,这个变化不一定短时能影响美欧的经济基本面,但确实可能会导致商品周期及库存周期开始回落,这对一些资源主导的国家来说,基本面也会面临相对明显的损失。

就国内来看,资产的风险偏好已经面临利多出尽,在进入增长层面的淡季后,risk-off将是一个更为顺畅且确定的方向,本周的资产表现也是顺着这个方向去演绎的。

地产存在一些积极迹象,30大中城市6月销售面积同比-24%,较今年前几个月出现了明显的降幅收窄,当然,即使降幅收窄之后,地产销售也仅仅勉强恢复到去年的降幅水平,后续地产能否加快出清,销售降幅进一步收窄,还需要边走边看。

财政这个问题除了财政收入的顺周期变化外,还有控制地方政府杠杆的政策思路,这相当于在维稳政府信用的目标之下,财政逆势扩张不起来,当然,我们还需要注意财政与经济本就非线性,比如目前的公共财政收入占GDP的比例,已经降到了比1994年分税制改革之前更低的水平。

按照这个环境,当前的部分政策是必要的,这涉及一个下限的问题,但长远看,解决问题的根本还是要打开上限,这可能要在短时利率、汇率甚至地方信用上有所取舍,这个点才是真正推动趋势翻转的契机。在此前,利率债资产至少还是安全的。

投资建议:

宏观经济:当前宏观经济已经在全球定价的库存周期的支撑下基本稳定,但全球的库存周期是否会重新下降,是个非常值得密切观察的变数。

资产配置:流动性梗阻现象映射在资产配置上就是持续性的risk-off,利率债应该还是占优资产。

权益市场:考虑到信用投放的问题依然无法解决,指数层面表现有限,可适当关注出口、出海及环保这些阿尔法层面的景气机会。

利率债:若流动性梗阻无法解决,利率债的行情持续性仍然有。综合考虑多方因素,建议仍然保持中性久期,但慎赌超长期利率债。

信用市场:在风控允许的范围内,可以尽可能下潜城投信用,目前看,在极端的配置图景下,信用利差有历史性新低的可能;但是地产信用还要等等。

商品市场:从绝对价格的角度,当前商品价格是偏高的,商品有可能重新进入回落的轨道。

宏观政策落地不及预期等

本报告摘自国元证券2024年6月30日已发布的《如何看待经济趋势》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:杨为敩

执业证书编号:S0020521060001

分析师:孟子君

执业证书编号:S0020521120001