国盛量化 | 七月配置建议:超配大盘质量

文:国盛金融工程团队

联系人:刘富兵/林志朋/汪宜生

一、七月配置建议:超配大盘质量

综合考虑货币、信用、增长和海外因素,当前宏观胜率整体偏低,A股处于典型的高赔率-低胜率阶段,建议投资者寻找具有微观优势的品种获取结构性的alpha,微观优势一般体现为三点:低估值、强趋势、低拥挤。

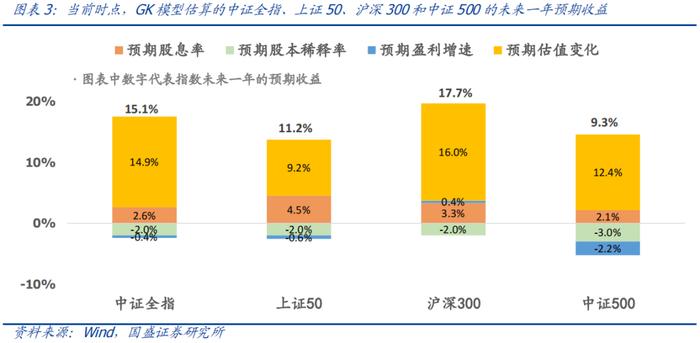

1)大市值:GK模型预测未来一年各宽基指数的预期收益为:沪深300(17.7%)>上证50(11.2%)>中证500(9.3%),大市值指数预期回报显著优于中小市值指数,且当前小盘因子拥挤度高达3.5倍标准差。

2)高质量:赔率和拥挤度的左侧买入信号均已满足,且近期质量风格趋势上行已经确认,左侧信号和右侧信号实现共振,当前质量风格是横截面评分最高的风格因子。

3)可转债:尽管宏观胜率较低,但由于可转债天然便是有一定下行保护的品种,且当前可转债赔率为1.2倍标准差,可视为一个非常便宜的看涨期权。

4)短久期:短久期:短久期国债预期收益为1.3%,长久期国债预期收益为-0.2%,从结构而言未来一年预期收益率倒挂,长久期国债估值透支较为严重。

二、战术配置:股债胜率略微回暖

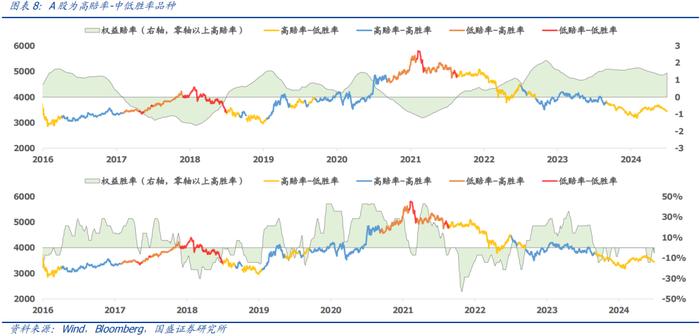

1)权益为高赔率-中低胜率品种:目前股债风险溢价处于1.4倍标准差的高位;近期权益胜率略微回暖,当前处于-5%的中低水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行;

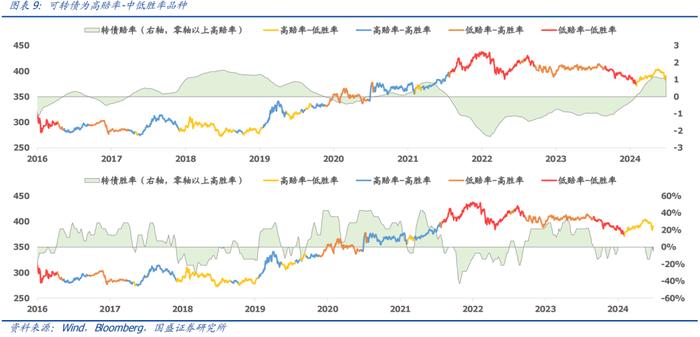

2)可转债为高赔率-中低胜率品种:近期转债赔率小幅回落但仍处于1.2倍标准差的高位,胜率处于-5%的中低水平;

3)债券为低赔率-中等胜率品种:近期债券赔率指标仍处于历史低位,胜率小幅回升至1%,债券资产的战术配置价值较低。

三、行业配置:强趋势-低拥挤策略2024超额4.6%

1)上月模型复盘:6月策略相对基准超额收益为-0.2%,上月推荐的银行跑赢基准,今年以来策略超额为4.6%。

2)当前部分消费和制造行业拥挤度较高,TMT拥挤度回落至中等水平;周期和金融板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间。

3)综合来看,七月行业配置建议为:银行、煤炭、家电、交通运输、石油石化。

01

战略配置篇:聚焦大市值和短久期

① 权益配置价值。当下我们主要聚焦权益资产的配置价值,根据专题报告《A股收益预测框架——大类资产定价系列之三》中介绍的收益预测方法,我们预测:

• A股盈利预测:近期信贷脉冲持续下行,未来一年A股盈利预测有所下调。综合自上而下和自下而上两种预测方法,沪深300未来一年盈利增速预期为0.4%,中证500未来一年盈利增速预期为-2.2%;

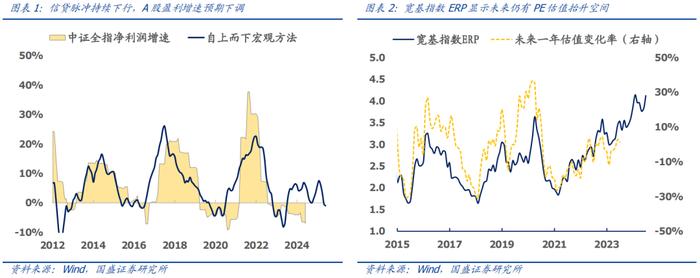

• A股估值预测:基于ERP的指数估值预测模型长周期来看仍显示出较强的预测准度,近期宽基指数ERP大幅上行,处于历史较高水平,因此对应着未来仍有估值扩张的空间。

截至2024年6月30日,模型预测未来一年各宽基指数的预期收益为:沪深300(17.7%)>上证50(11.2%)>中证500(9.3%)。

② 可转债配置价值:根据专题报告《可转债收益预测框架——大类资产定价系列之四》中的转债收益预测模型,模型预测未来一年中证转债预期收益为3.1%。转债正股有较高的预期收益,且近期转债估值下跌较快,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

③ 利率债配置价值。根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:短久期国债预期收益为1.3%,长久期国债未来一年预期收益为-0.2%。当前利率债整体配置价值较低,且从结构而言预期收益率倒挂,长久期国债相对于短久期国债无风险溢价。

④资产预期收益比较。我们对国内可投的股债资产均进行了定价,主要结论是:

• 超配沪深300和上证50:近期信贷脉冲持续下行,未来一年A股盈利预测有所下调;基于ERP的指数估值预测模型显示沪深300和上证50仍有较高的安全边际。结合中性假设和置信区间,当前沪深300和上证50的预期收益更高,因此我们认为对于权益的长期配置价值不必悲观;

• 标配可转债:模型预测未来一年中证转债的持有收益为3.1%,转债正股有较高的预期收益,且近期转债估值下跌较快,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值;

• 低配7-10年期国债:短债预期收益1.3%,长债预期收益-0.2%,当前利率债整体配置价值较低,且从结构而言预期收益率倒挂,长久期国债相对于短久期国债无风险溢价。

02

战术配置篇:股债胜率略微回暖

在专题报告《构建大类资产的宏观胜率评分卡:货币、信用、增长、通胀与海外五因子》中我们构建了各大类资产的赔率指标,并设计了宏观胜率评分卡合成得到各资产综合胜率,下文基于赔率-胜率框架对国内股债资产进行系统性的状态判断和分析。

① 权益:高赔率-中低胜率品种。我们使用股债风险溢价指标DRP(股息率-10年期国债收益率)考察A股的赔率水平,截至2024年6月30日,股债风险溢价处于1.4倍标准差的高位;近期权益胜率略微回暖,当前处于-5%的中低水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行。

② 可转债:高赔率-中低胜率品种。我们使用CCB模型定价误差作为可转债资产的赔率指标,近期转债赔率小幅上行至1.2倍标准差的高位;转债胜率指标与权益相同,当前处于-5%的中低水平。

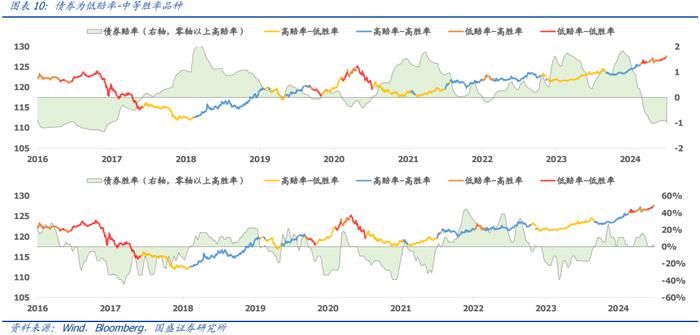

③ 债券:低赔率-中等胜率品种。债券资产我们使用模型预测收益构建赔率指标,近期债券赔率指标仍处于历史低位,胜率小幅回升至1%,债券资产的战术配置价值较低。

03

风格配置篇:继续切向质量成长

① 质量风格:综合赔率、趋势和拥挤度,仍是当前评分最高的品种。回调三年,近期质量风格超额收益持续反弹,赔率回落至0.5倍标准差,拥挤度下行至-2.1倍标准差的历史低位,赔率和拥挤度的左侧买入信号均已满足;同时质量风格趋势于5月31日由负转正,当前处于0.2倍标准差的中等水平,已释放出积极信号。当前质量风格左侧信号和右侧信号共振,我们将质量风格上调至超配评级,建议投资者长期关注和配置。

②成长风格:趋势突破,上调至超配评级。成长因子近一年赔率与趋势指标不断向上突破,赔率提升至0.7倍标准差的较高水平,趋势由负转正突破至0.4倍标准差的中位水平,拥挤度小幅回升至-0.5倍标准差的较低状态,仍未构成高拥挤的威胁。从胜率角度来看,成长风格与国内信用因子相关性较高,如果信用扩张成功,则成长风格的胜率买点确认。综上,成长风格目前为高赔率-中等趋势-低拥挤的品种,趋势突破意味着右侧技术面信号的确认,因此当前成长风格为超配评级,建议长期关注。

③ 红利风格:综合得分为0,下调至标配评级。在报告《什么信号会让我们下调红利策略的评级》我们提出了红利风格的四个退场信号,分别为:

1)估值角度:红利风格赔率透支到-1.5倍标准差以下(当前为-1.3倍标准差);

2)拥挤度角度:红利风格拥挤度上升1倍标准差以上(当前为-0.1倍标准差);

3)技术面角度:成长风格上行趋势确认(成长风格趋势于4月26日由负转正);

4)宏观角度:货币传导顺畅,信用扩张(当前仍未发生);

综上,当前红利风格是低赔率-强趋势-低拥挤的品种,前期我们设计的四个退场信号中技术面角度已满足条件,综合得分也下行至0分,因此我们将红利风格下调至标配评级。

④小盘风格:拥挤度极高,不确定性强,不建议参与。从因子三标尺的角度来看,当前小盘因子的赔率已经回升至0.1倍标准差(中性水平),趋势回落至-0.2倍标准差(中性水平),但是拥挤度却继续上升至3.5倍标准差(极高水平)。这是因为此处因子拥挤度的定义是换手率比率、波动率比率和beta比率的等权,因此不太准确但是直观地说,我们认为放量下跌行情并不会带来拥挤度的消化。

综合来看,小盘当前处于中等赔率-中等趋势-超高拥挤的状态,拥挤度过高导致不确定性太强,我们建议对小盘风格保持谨慎的态度。

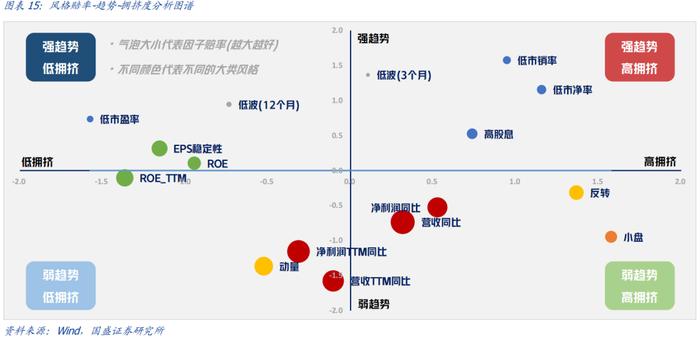

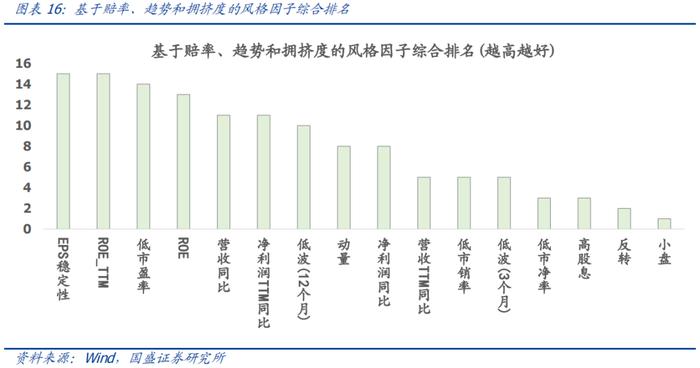

⑤当前可能处于A股未来三年风格切换的临界点。从图表15-图表16可以看到:

1) 部分质量风格已经率先形成右侧趋势确认:EPS稳定性、ROE因子的趋势已经由负转正,突破至“强趋势-低拥挤”区间,且赔率相对较高,在高赔率&低拥挤的情况下形成的趋势一般持续性较强,建议重点关注和配置;

2) 价值风格普遍呈现超低赔率的共性:当前价值因子的赔率平均数为-1.6倍标准差,较大的估值压力将压制价值风格相对收益的表现,建议用交易思维进行应对;

3) 小盘风格的横截面动量已经处于劣势:小盘风格从“强趋势-高拥挤”跌落至“弱趋势-高拥挤”,横向对比来看小盘风格已经失去优势,不建议配置和交易。

04

行业配置篇:2024超额收益4.6%

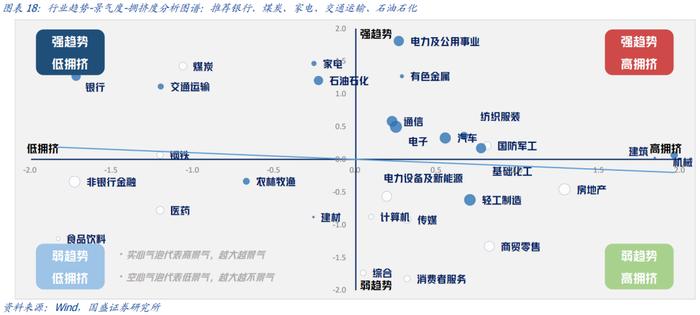

行业景气度-趋势-拥挤度分析。在报告《行业轮动的三个标尺——因子投资2020(四)》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。当前模型的最新观点为:

• 上月模型复盘:6月策略相对基准超额收益为-0.2%,上月推荐的银行跑赢基准,今年以来策略超额为4.6%;

• 热门行业分析:1)当前部分消费和制造行业拥挤度较高,TMT拥挤度回落至中等水平;2)周期和金融板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间;

• 七月行业配置建议为:银行、煤炭、家电、交通运输、石油石化。

05

赔率+胜率策略跟踪

在报告《构建大类资产的宏观胜率评分卡:货币、信用、增长、通胀与海外五因子》中我们基于风险预算模型,分别提出了赔率增强型、胜率增强型以及赔率+胜率增强型策略,策略跟踪如下:

①赔率增强型策略跟踪。结合各资产的赔率指标,在目标波动率约束的条件下持续超配高赔率的资产,低配低赔率的资产,我们构建了固收+赔率增强型策略。固收+赔率增强型策略自2011年以来年化收益6.6%,最大回撤3.0%,2014年以来年化收益7.4%,最大回撤2.6%,2019年以来年化收益6.5%,最大回撤2.6%。固收+赔率增强型策略当前的配置建议为:泛权益类15.7%、黄金3.7%、债券80.6%。

②胜率增强型策略跟踪。从货币、信用、增长、通胀和海外五个因素出发,获得各资产的宏观胜率评分,与赔率增强型策略类似,我们构建了固收+胜率增强型策略。固收+胜率增强型策略自2011年以来年化收益6.7%,最大回撤2.8%,2014年以来年化收益7.5%,最大回撤2.5%,2019年以来年化收益5.7%,最大回撤2.5%。固收+胜率增强型策略当前的配置建议为:泛权益类7.7%、黄金3.4%、债券88.9%。

③ 赔率+胜率策略跟踪。将赔率策略的风险预算和胜率策略的风险预算进行简单相加得到综合得分,据此我们构建了赔率+胜率策略。赔率+胜率策略自2011年以来年化收益6.6%,最大回撤2.8%,2014年以来年化收益7.3%,最大回撤2.6%,2019年以来年化收益6.1%,最大回撤2.6%。赔率+胜率策略当前的配置建议为:泛权益类16.5%、黄金3.8%、债券79.7%。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。