拆解主流担保公司

摘要

过去数年,“担保+”的城投债券成为许多人挖掘收益的选择,而当前随着“一揽子化债”的推进,担保如何选择,也成为值得关注的策略思路。

本文首先回顾了行业历史以及当前的行业概况。

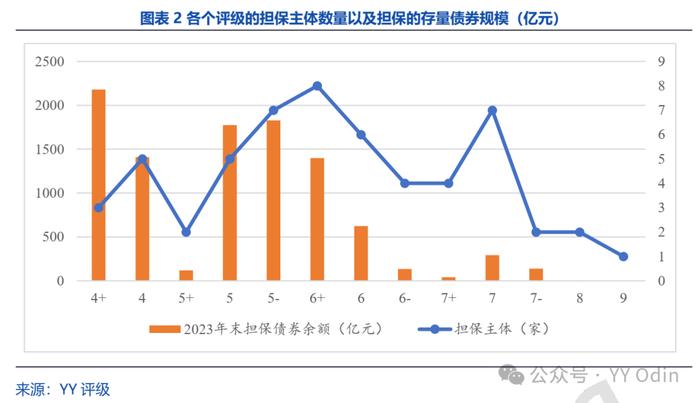

1)截至2023年末,YY评级担保行业中有债券担保余额的主体56家。

从股东背景来看,构成仍然以央企及地方国资为主,可视为“中字系担保公司-省属担保公司-地市级及其以下国资担保公司”体系。

2)规模来看,2021年-2023年末有担保的债券规模分别为8,498亿元、9,159亿元和9,947.48亿元,逐年增加,但增速已逐步放缓。

结构方面,城投债券占比有所下降,2023年末占比为88%。债券担保行业仍然处于扩张状态,但增速放缓。

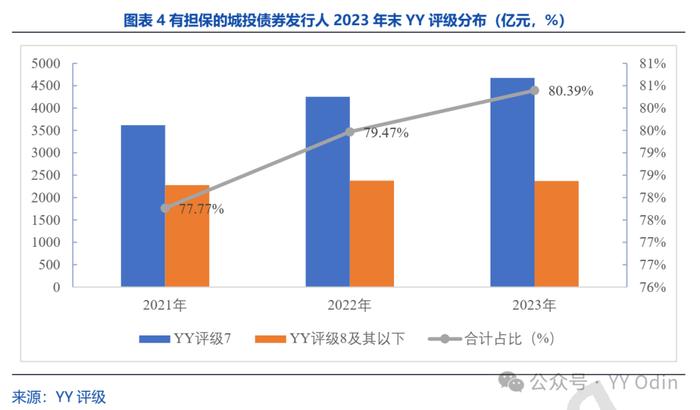

3)YY评级的分布来看,YY评级7+及其以下的城投债券绝对规模和相对占比均不同程度上升,截至2023年末,占比达80%。因此在担保主体在城投展业方面,资质下沉的趋势是较为显著的。

其次,从担保分析的框架来看,整体建立于“城投为底,区域为王”的基础上,因而我们从主体视角出发,我们重点拆解了中字系担保、中部省份担保、川渝担保及江浙担保等主流担保主体。

1)中字系担保主体5家,绝对体量上,截至2023年末,中债增进规模最高(847亿),中合担保体量最小;

趋势上中债增进大体稳定,中投保快速扩张,中证系和中合担保压缩。

评级分布上,中合担保及中投保担保下沉力度较高。

区域方面以省来看,中投保集中度高,其中江苏、山东余额分别为194亿元和155亿元。

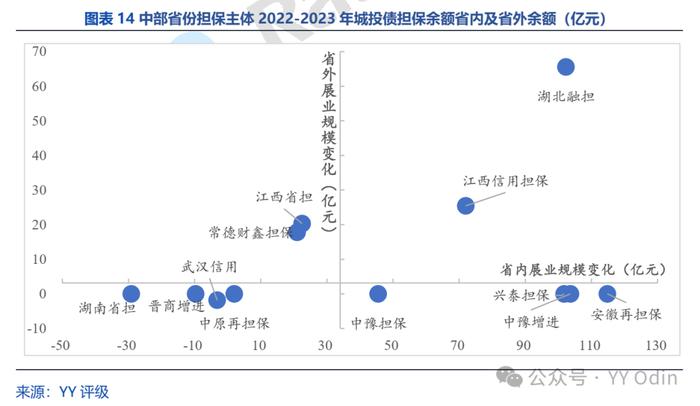

2)中部省份担保主体共12家,展业多聚焦于省内城投。

城投规模上,截至2023年末,安徽担保、湖北融担为第一梯队,规模在700亿元左右,,中豫担保、湖南省担、常德财鑫担保、兴泰担保规模在200亿元-400亿元之间,其余担保主体存量担保债券余额基本在100亿元左右。

弱资质主体(YY评级8+及其以下)方面,安徽再担保、湖南省担及湖北融担三家体量最大,分别为328.73 亿元、191.84 亿元和154.97 亿元,远高于其他担保主体。

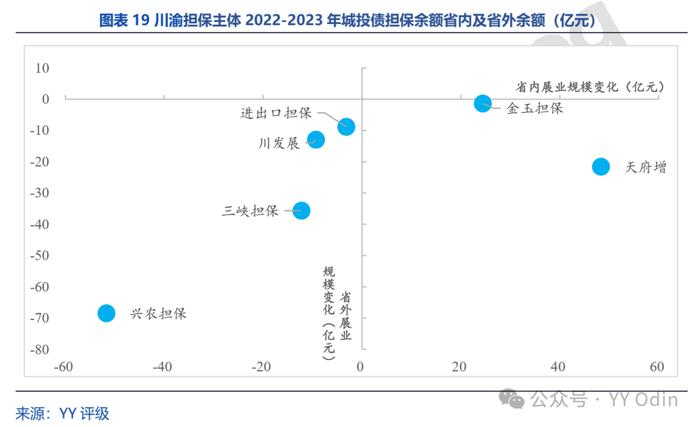

3)川渝担保主体共7家,

天府增进、三峡担保体量都在600亿之上,

其次为兴农担保、重庆进出口担保、金玉担保、川发展担保,

最小的为成都中小担,仅有23.9亿元。

弱资质主体(YY评级8+及其以下)方面,三峡担保、兴农担保余额高,在200亿元之上,相对更下沉。

区域分布上:

川系担保以成都区县及省内其他地市级主体为主,

渝系担保省外展业体量高,

进出口担保山东、四川两省规模较高;

三峡担保湖北、四川、江西、湖南及山东五省规模较高;

兴农担保高度绑定湖南,规模达98亿元。

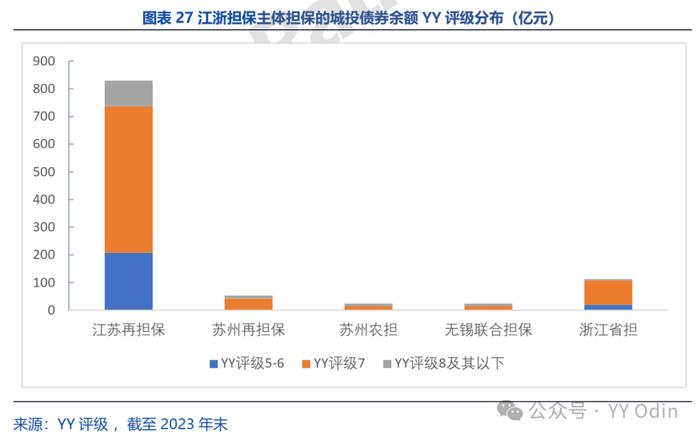

4)江浙区域担保主体主要以江苏再担保、苏州再担保、苏州农担和浙江担保为主。从规模来看,江浙担保主体中江苏再担保和浙江省担体量较大,2023年末前者在800亿元以上,浙江省担在100亿元以上,其他几家担保主体则担保体量较为有限。

从债券类型来看,基本均为城投。

从展业区域来看,他们均为完全的省内展业,

江苏再担保规模较高的地级市主要以泰州、镇江、徐州三地为主,

苏州再担保泰州、徐州体量也较高,苏州农担相对均匀,各地级市体量较小,在2亿元左右。

浙江省担主要集中于衢州、丽水、金华、舟山及湖州等区域。

展望未来,鉴于当前化债逻辑,担保债的“卷”也因而更近一步,但从分化来看,专注于省内的担保主体更有全省一盘棋的逻辑,短期内存在铁索连舟降低波动的作用,而跨区域展业的担保主体则需经受更多的“区域风浪”,潜在的传染范围也更为广泛,因此虽然受限于收益率的需求,但是闭眼买担保债的逻辑仍然要让位于对于担保主体及债的“精挑细选”。

图表速览