信用研究 | 长期限、弱资质、低流动性品种持续被挖掘——2024年6月小品种月报

ORIENTQS

东方固收

2024/07/02

信用研究

长期限、弱资质、低流动性品种持续被挖掘——2024年6月小品种月报

徐沛翔齐晟

本文将重点关注6月份企业永续债(包括带有延期条款的一般企业债、公司债、中期票据、定向工具)、金融永续债、金融次级债和ABS的债券市场动态,以供投资者参考。

企业永续债

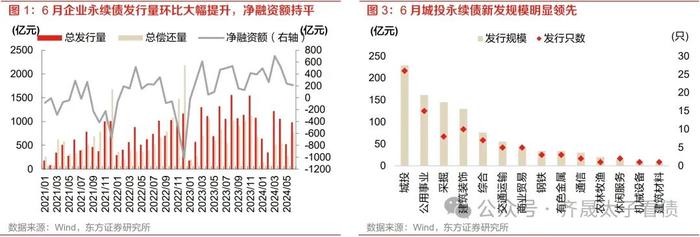

一级市场:发行量提升但净

融资持平,融资成本继续下行

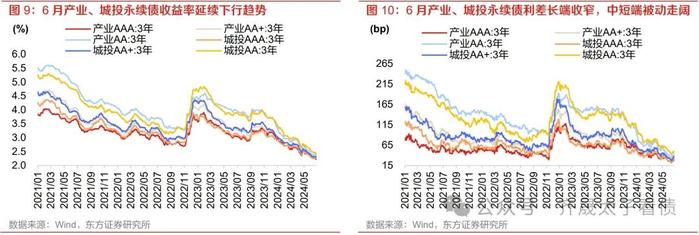

6月永续债发行恢复,发行量环比大幅提升,但净融资额持平。6月发行企业永续债89只,合计融资985亿元,相较上月提升88%;但偿还规模也升至773亿元,最终实现净融入212亿元,环比基本持平。发行成本方面,AAA和AA+的发行利率分别下行8bp、13bp至2.46%和2.65%,AA级新债融资成本也仅2.56%,6月新债票息全面在3.3%及以下,3.0%~3.3%仅有4只,上限、下限环比5月再降20bp、18bp,低成本发债主体票息多为电力等行业央企。行业方面,6月发行量位居前三的行业为城投、公用事业和采掘,城投融资额明显领先。

二级市场:城投永续长端被

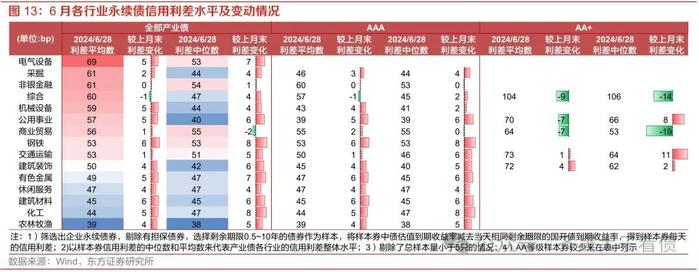

继续挖掘,成交活跃度回升

6月产业、城投永续债收益率延续下行趋势,利差则是长端收窄、中短端被动走阔。6月各期限各评级城投及产业永续债收益率继续下行,相比月初各等级1Y下行5~6bp,3Y和5Y下行10bp以上,城投各等级5Y下行幅度在20bp左右,已越过4月下旬低位。无风险收益率曲线整体下移且幅度较大,导致各等级产业、城投永续债中短端利差被动走阔2~6bp,长端则仍是以收窄为主,城投5Y最多收窄10bp。

分行业看,6月各行业产业永续信用利差总体被动走阔。除综合行业利差收窄1bp、非银金融持平外,其余行业利差均不同程度走阔,幅度较大的包括钢铁、建筑材料、电气设备等,幅度在5bp左右。

城投永续债方面,6月仅广西利差仍收窄5bp,其余省份仍以走阔为主,幅度稍小于产业。其中,广西城投永续利差平均数继续收窄5bp,同时中位数也收窄3bp;陕西和山东利差平均数持平;其余省份均走阔且幅度接近,中枢在2bp左右,稍小于产业永续债。

6月企业永续债成交额和换手率回升。6月企业永续债全月共成交3035亿元,环比增长8%,剔除交易天数差异修正后的换手率为11.06%,环比提升1.69pct,但成交活跃度仍在震荡下行趋势当中。分行业看,城投、公用事业和综合成交额依然位居前三,公用事业环比增幅13%。

6月未新增企业永续债未被赎回事件。

金融永续及次级债

一级市场:银行永续债

发行放量、次级债缩量

金融永续债方面,6月银行永续债发行显著放量,AMC及保险也均有新发。6月新发10只金融永续债,共计融资1555亿元,为2021年以来单月新高,主要包括银行永续债1450亿元。具体而言,农业银行、华夏银行和广发银行分别发行600亿元、400亿元和300亿元,贡献主要额度,城商行中杭州银行发行100亿元同样较多,其余较为零星;AMC方面广州资产融资10亿元,票息仅2.36%;保险方面太保寿险、中英人寿各发行80亿元、15亿元;同期有2只银行永续债赎回,规模合计800亿元,最终净融入755亿元,处于历史较高水平,环比翻倍有余。

金融次级债发行量环比大幅缩量,国有行、股份行均缺席。6月金融次级债发行仅351亿元,其中银行、券商、保险各发行151亿元、90亿元和110亿元。具体来看,国有行、股份行均未新发,城商行融资102亿元,成都银行、兰州银行发行规模较大,农商行有5家新发,安徽肥西农商行融资成本至高5.05%;共5家券商新发次级债,除德邦证券票息稍高为2.8%之外,其余基本在2.3%左右;新华保险发行100亿元保险资本补充债,成本2.27%,利安人寿6月继续新发,成本环比压降19bp至2.59%。

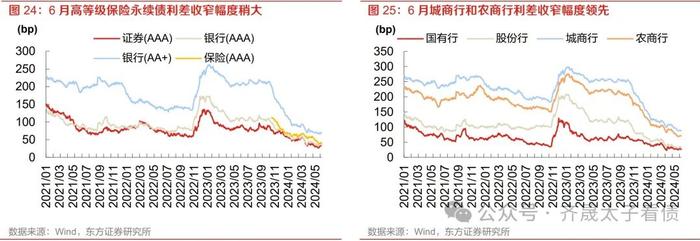

二级市场:长期限、弱资质

品种利差收窄幅度领先

永续债方面,6月各机构利差多数窄幅波动,高等级保险和城农商行永续债利差收窄幅度稍大。具体而言,AAA级保险永续债利差最多收窄7bp,银行、证券分别收窄3bp、走阔2bp,AA+级银行持平;分银行类型看收窄幅度城商行>农商行>股份行>国有行,其中城农商行收窄幅度均在8bp左右。分期限看,5YAAA-级银行永续债利差最多收窄8bp,延续5月趋势,而中短端基本持平。

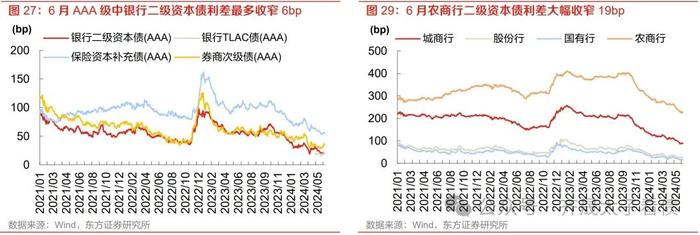

次级债方面,6月券商次级债利差走阔,其余机构收窄但幅度有分化。6月AAA级、AA+级券商次级债利差均走阔6bp,其余机构均收窄,银行二级资本债总体收窄5bp左右,保险资本补充债次之;分银行类型看,农商行、城商行分别大幅收窄19bp和12bp,国有行、股份行分别以9bp和5bp次之;分期限看,与永续债类似,AAA-级5Y期银行永续债利差继续收窄8bp,而中短端环比大致持平。

二级成交方面,6月银行永续债总成交规模和换手率环比回升明显。银行、证券、AMC和保险永续债成交规模分别为5745亿元、194亿元、22亿元和67亿元,经修正后的月换手率分别为25.35%、7.83%、4.67%和9.16%。次级债方面,6月金融次级债成交规模和换手率环比仍在转弱、未见提升,或因新发较少导致。银行二级资本债、银行TLAC债、券商次级债和保险资本补充债成交规模分别为5547亿元、620亿元、199亿元和227亿元,修正后的月换手率分别为15.89%、85.60%、6.91%和9.42%,本月TLAC债无新发但换手率环比仍有提升。

6月无新增银行二级资本债未赎回事件。今年以来仅统计到河南新郑农商行一起银行二级资本债不赎回事件,我们继续提示警惕弱城农商行不赎回风险、建议控制下沉区域。

ABS

一级市场:发行量为今年来

新高,中长端成本稍有下行

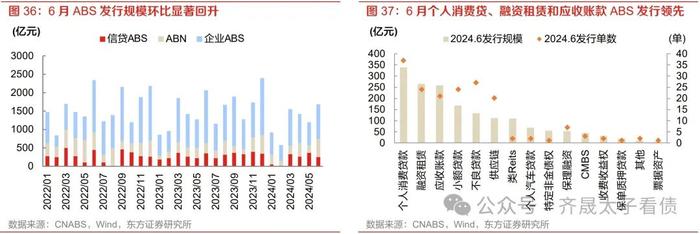

资产证券化市场6月共发行174单ABS项目,合计融资1680亿元,环比5月单数和总融资额均有显著提升。基础资产方面,个人消费贷款ABS发行规模居首,融资租赁和应收账款次之。具体而言,6月个人消费贷款ABS发行规模最多为339亿元,主要靠京东拉动;融资租赁ABS共发行266亿元,平安租赁、徐工租赁、远东租赁融资规模均在20亿元以上;应收账款ABS发行主体以中国中铁、中国电建等建工企业为代表,合计融资260亿元;其余发行规模较大的类型还包括小额贷款和不良贷款。城投ABS方面,6月城投关联ABS融资规模恢复至174亿元,类型涉及类Reits、CMBS、应收账款等。

债项评级方面,6月ABS项目高等级仍占主体,AAAsf级债券发行规模占比96%,各等级发行成本有所分化,AAAsf级0.5Y以内融资成本提升约14bp,但中长期限均下行16~30bp不等。

二级市场:收益率下行、

利差收窄、换手率创年内新高

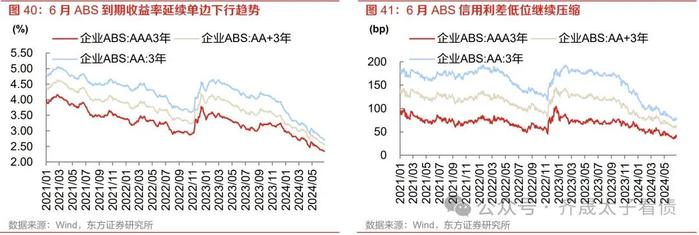

6月ABS到期收益率继续单边下行,信用利差短端持平、中长端收窄。对比5月末,各等级、各期限收益率下行幅度集中在10~20bp之间,AA级5Y最多收窄20bp。信用利差方面,无风险利率曲线整体下移,最终各等级中长端利差收窄4~10bp左右,AA级5Y利差最多收窄10bp。

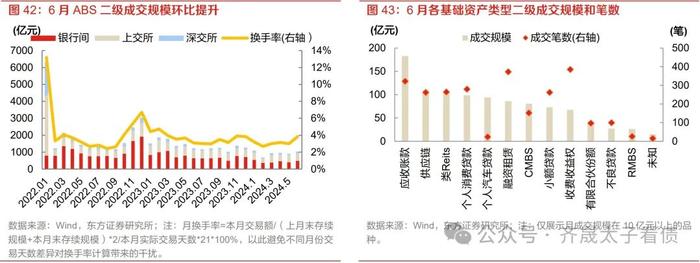

6月ABS二级成交热度有所回升,供应链、个人汽车贷款ABS成交量环比提高较多。6月二级成交规模共计1037亿元,环比增长15%,换手率环比提升0.84pct至3.84%,单月换手率为今年以来新高。分基础资产看,成交额在百亿元以上包括应收账款、供应链和类Reits,提升幅度较大的包括供应链和个人汽车贷款ABS等。折价成交方面,以成交净价/全价偏离中债估价净价/全价来计算折价幅度,本月折价成交幅度较大的地产主体主要涉及阳光城。

风险提示:

政策变化超预期:本文假设行业发展导向、信用债发行融资等方面的政策保持相对平稳,如政策出现超预期转向,可能导致信用债发行与成交状况产生明显波动;

信用风险暴露超预期:本文假设信用债风险整体稳定,个别主体信用风险事件不会对整体信用环境产生影响,而一旦出现超预期违约主体(如城投平台等)将给市场带来较大影响;

ABS发行及投资热度不及预期:本文假设ABS市场发行及信用风险整体稳定,个别主体或债项风险事件不会对整体信用环境产生影响;若后续一旦融资政策收紧,发行体量下滑,或出现超预期违约主体,将会对投资者偏好及市场带来较大影响。

数据统计可能存在遗误:由于信用债及ABS发行及成交数据涉及人工筛选,存在遗漏的可能性;样本券选择及利差测算同实际情况或存偏差。

东方固收

齐晟

东方证券研究所固收首席分析师

齐晟

债市策略研究,流动性&机构行为等

qisheng@orientsec.com.cn

18930809670

杜林

转债研究,策略&行业&个券分析等

dulin@orientsec.com.cn

17611226630

王静颖

宏观利率研究,固收产品研究等

wangjingying@orientsec.com.cn

15674975413

徐沛翔

信用研究,产业&城投&二永债等

xupeixiang@orientsec.com.cn

13317003002

本文节选自东方证券研究所6月30日发布的研报《长期限、弱资质、低流动性品种持续被挖掘》

分析师:齐晟执业证书编号:S0860521120001;

分析师申明

分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。

免责声明

本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必要措施防止本报告被转发给他人。

本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。