高瑞东 王佳雯:央行借券,短期影响和长期意图

事件:2024年7月1日,中国人民银行公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

核心观点:央行进行借券操作目的在于,对外修复中美利差以维稳汇率,对内对国债收益率的加速下行予以纠偏。短期来看,该操作对于债券利率的影响在于其向上的节奏,对于权益市场的影响并不明确。长期意图为推进货币政策调控框架的转型,即通过利率走廊调控以回购利率为核心的短端利率,同时配合国债买卖操作来实现对不同期限利率的具体引导。

风险提示:央行操作超预期,市场不理性情绪放大波动。

一、央行借券,短期影响和长期意图

央行决定将进行借券操作,主要有两方面目的。主观上,此前人民银行通过《金融时报》多次向市场喊话,却并未达到理想状态下的预期引导效果。继2024年5月30日,最近一次《金融时报》发文引导长端利率以来,至6月28日,10年和30年国债利率分别累计下行8bp、10bp。为了捍卫自身“信用”,人民银行有必要升级预期管理的措施。

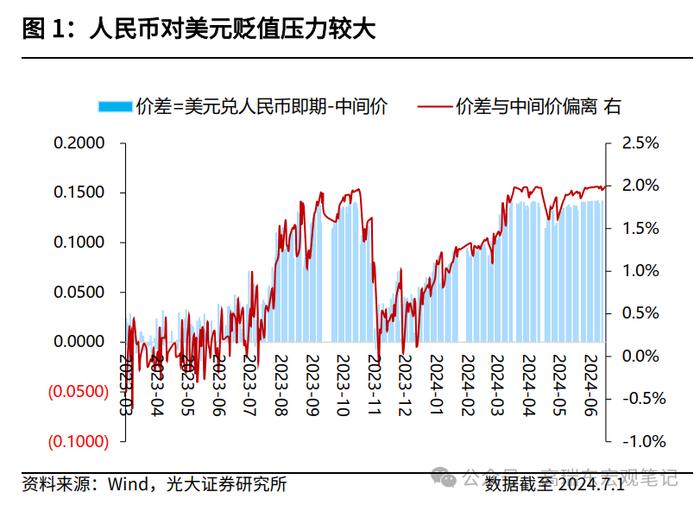

客观上,外部压力在于,人民币相对美元持续贬值,已经比较接近敏感点位。6月份以来,海外经济体降息推动美元指数从104升值至106附近。人民币相对美元持续贬值,美元兑人民币中间价先后突破7.11和7.12,美元兑人民币即期汇率也持续贬值至7.27,已经较为接近7.3的敏感位置。而美元兑人民币即期汇率与中间价之间偏差在大部分交易日位于2%的红线边缘,隐含了对于汇率的干预力度有必要加强。

2024年6月19日,人民银行招标发行200亿元离岸央票,收紧离岸市场人民币流动性,抑制做空人民币资金。6月24日召开的二季度货币政策例会上,人民银行则明确表态“坚决对顺周期行为予以纠偏,…,坚决防范汇率超调风险”。在抬高做空人民币成本和加强预期引导之外,维持中美利差稳定,也有利于支撑人民币币值。

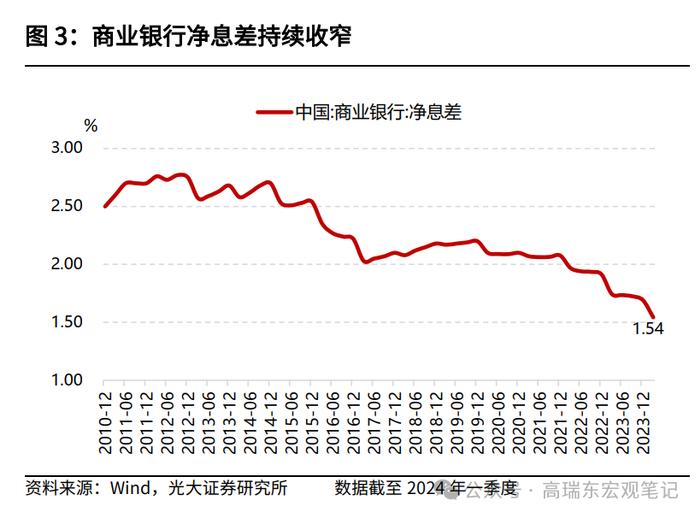

内部压力在于,利率加速下行导致商业银行息差持续收窄,金融机构错配的风险上升。去年以来,商业银行下调存款利率,保险下调预定利率,以修复资产收益率与负债成本倒挂的问题。然而截至2024年一季度末,商业银行净息差下跌至1.54%,较2023年末的1.69%继续下降15BP。当前,资产端收益率下行速度仍快于负债端,金融机构的资金错配压力仍高。

在央行公告借券操作后,股涨债跌。债市下跌的逻辑在于,央行借券的目的是为了卖出,继而引导长端利率上行。截至7月1日收盘,30年国债活跃券230023.IB较前一日收盘利率上行5.15BP,对应的国债期货主力合约TL2409.CFE当日下跌1.06%。

而股市上涨的逻辑可能在于央行公告借券操作的目的在于稳定汇率和抑制做空人民币资金,后续央行借券的具体操作或将向市场投放流动性,使得市场对QE的预期再次升温。当日,上证指数收盘涨0.92%,早盘在地产销售数据好转的带动下上涨,午后央行公告发布后,指数加速上涨。

结合市场波动,以及上文对人民银行目的的分析,我们认为人民银行借券对于债券利率的影响在于其向上的节奏,对于权益市场的影响则并不明确。

近期,债市超预期强势,既有跨半年时点流动性相对充裕的利好推动,也有对经济修复节奏偏慢的预期催化,但国债长端利率相对较快且持续的下行,也隐含了些许“过热”的情绪。

人民银行通过借券操作亮明“态度”,其引导利率向上的方向是明确的,但节奏上应当会比较缓和。对应到利率运行,可划分为两个阶段,第一阶段,债市基于事件驱动而下跌;第二阶段,操作细节如融券卖出的品种、期限、量级,以及报价利率和二级市场的偏离,待以上信息明确,市场再对政策影响进行评估而做出相应反馈。

当前仍处于第一阶段,并未超出预期管理框架本身,其实质是人民银行与市场进行反复的“动态博弈”。因此,若市场自发修正力度较大,类似于7月1日的单日调整幅度较大,那么被动修正的风险反而下降。

对于权益市场而言,一方面,人民币对美元仍有贬值空间,但短期内不会突破7.3的敏感点位。然而转为升值的时间窗口尚未开启,需要等待,在此期间,多层次的干预措施更多地是为了稳定预期,避免产生超调风险。

另一方面,人民银行对于利率点位的审慎态度,进一步印证了采取买卖国债的操作并不是QE,避免释放过度“放水”的信号。

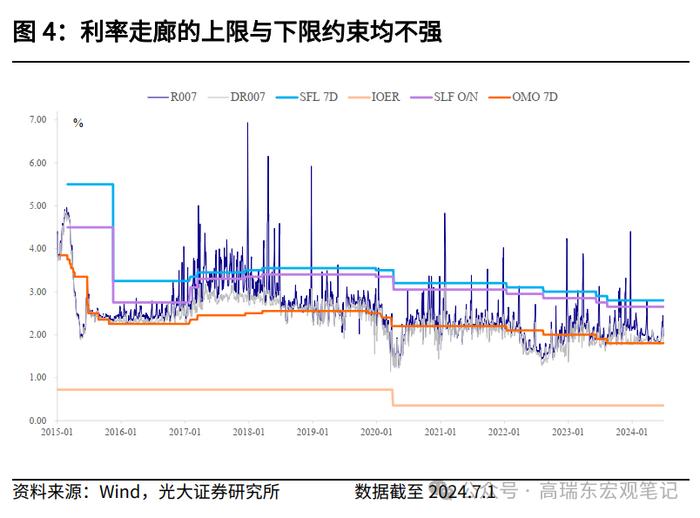

央行借券的长期意图在于推进货币政策调控框架的转型。结合潘功胜行长在陆家嘴论坛的表述,“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”。调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。

后续货币政策框架演进,包含以下内容:培育和完善利率走廊,框定短端利率。比如,当前利率走廊的上限SLF利率以及下限IOER利率的约束并不强,应适当缩窄走廊的宽度。

但更为重要的是,通过调控以回购利率为核心的短端利率,如何实现短端向长端的传导?配合国债买卖操作来实现对不同期限的具体调控,或许是一个可选项。我们认为,借券是人民银行迈向买卖国债操作的第一步。向前看,类似的操作可能会更为频繁地出现,且能相对精确地向市场传递“价格”信号。

这也能回答市场的一大疑问,人民银行干预利率的方式比较多元,比如与其借券,也可以直接“窗口指导”四大行卖出。随着人民银行对利率曲线的引导更加精确,一些传统的干预方式的重要性势必会下降。

综上,央行公告进行借券操作目的在于,对外修复中美利差以维稳汇率,对内对国债收益率的加速下行予以纠偏。短期来看,该操作对于债券利率的影响在于其向上的节奏,对于权益市场的影响并不明确。长期意图为推进货币政策调控框架的转型,即通过利率走廊调控以回购利率为核心的短端利率,同时配合国债买卖操作来实现对不同期限利率的具体引导。

二、风险提示

央行操作超预期,市场不理性情绪放大波动。

End

好书推荐

光大证券首席经济学家,研究所所长,董事总经理,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中美经济对话领导小组办公室、OECD经济部、早稻田大学政治经济学院,专注全球和中国宏观经济与金融市场研究。2023年10月参加国务院总理主持召开的经济形势专家和企业家座谈会,对经济工作建言献策。

中国人民大学数学学士,北京大学金融学硕士,6年宏观研究经验,聚焦实体经济、人口问题及中美关系。在《EconomicsLetters》、《中国金融》等发表文章多篇。对古代经济史、地缘政治博弈尤感兴趣,通过缜密推理,不断提升对社会运转本质的认知。

英国剑桥大学金融与经济学硕士。8年证券研究工作经验,专注国内货币政策和流动性,财政政策和地方债务,资产配置领域研究。在《中国货币》发表多篇文章。具有扎实的理论基础和实证研究经验,具备基本完善的宏观利率研究框架和视角。

上海财经大学数学学士、数量金融硕士,4年宏观研究经验,聚焦国内外通胀、大宗商品、人口问题等领域。擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《中国改革》等期刊发表文章多篇。