民间物议|破解筹资支付困境,长护险如何守护超4500万失能老人?

来源:蒙格斯报告

虽然需求蓝海广阔,但长护险发展仍面临筹资和支付两端挑战,依赖于医保,服务机构运营压力大,人才短缺

作者:丁艳 编辑:杨芮 张威

今年是王海宁瘫痪在家的第四年,89岁的王海宁家住浙江省宁波余姚市,因患脑梗处于瘫痪失能状态。王海宁的女儿已经60多岁,一边是瘫痪失能在家的母亲,另一边则是独居需要照护的婆婆,轮流照顾两位老人生活起居,每天两头跑的她颇为吃力。

不过从2023年开始,王海宁的女儿轻松了许多,因为宁波余姚市有了长护险项目。原本独自在家照顾老人非常吃力的她迎来了“转机”,专业护理员每天都会来,定点给王海宁进行肢体功能锻炼、洗澡、剪指甲等护理,每次护理时间为1小时,“护理人员在照护上更加专业,也在一定程度上减轻了我们的负担”。

长护险,即长期护理保险,是专门为因年老、疾病、伤残等导致失能的人员提供基本生活照料的社会保险,在如今小型化家庭背景下,养老压力凸显,失能老人家庭亟须社保“第六险”——长护险制度兜底。国家卫健委公布的数据显示,2023年中国失能失智老人数量已达4500万。

“长期护理保险制度建设进入关键期,国家医保局将以更大的力度积极做好制度的全面落地。”5月27日,国家医保局待遇保障司长期护理保险处处长雷雯在相关论坛上透露,下一步将推动全国实施统一评估标准,并推进评估结果的跨区域互认,以便于异地享受待遇。同时,将研究制定与失能等级评估标准相适应的护理需求认定标准,并根据评估结果提供相应护理服务计划清单,以求实现更精准的服务与费用保障。

自2019年起,长护险已多次载入政府两会工作报告,亦是“五篇大文章”之一的普惠金融重要板块。2019年政府工作报告中指出,“扩大长期护理保险制度试点”,2021年到2023年政府工作报告则连续三年提及“稳步推进长期护理保险制度试点”。2024年政府工作报告直接去掉了“试点”二字,直接提出“推进建立长期护理保险制度”。

然而,虽然需求蓝海广阔,但长护险的可持续发展仍存两大阻碍,一是筹资端,尽管多数城市长护险交由商业保险公司承办,但因筹资渠道较为依赖医保基金,目前长护险仍未形成独立的筹资体系;二是支付端,基金支付主要以购买服务为主,目前诸多长护险护理服务机构面临运营压力较大、护理人才匮乏等多重挑战。

与此同时,长护险的服务监管方面亦存挑战。据余姚市医疗保障局医服科负责人兼医保中心主任谢骞分析,大部分长护服务对象失能失智,对于护理员服务过程中的具体行为,自身难以评价,而家属评价易失真,部分重度失能人员家属认为长护险服务本身免费,对于服务具体质量要求不高;其次,服务内容涉及失禁护理、协助如厕、导尿(女性)等,无法实行视频监控。

作为一项应对老龄化的重要制度探索,长护险已走过八年试点之路,这期间试点范围已经扩大到49个城市,覆盖1.8亿人。从近年长护险试点历程来看,2016年6月,中国第一批长护险制度试点正式启动,在两个省和15个城市试点;2020年9月,长护险试点范围进一步扩大,新增14个城市;截至2022年3月底,覆盖49个城市、1.45亿人口,累计有172万人能享受到长护险待遇。

筹资端之解:

多元渠道与机制

从筹资端来看,筹资难是目前长护险发展的首要难题,亦是长护险能否全面推开的关键要素。

据宁波余姚市长护险试点来看,目前宁波余姚市长护险试点暂按每人每年90元的标准筹集,由用人单位、个人、医疗保险基金以及财政共同分担。职工医保参保人员的长护保险费,由在职职工个人和用人单位各承担45元,退休人员由个人和医保统筹基金各承担45元。个人承担的45元,于每年1月1日从其职工医保个人账户中代扣代缴;用人单位承担的45元及医保统筹基金为退休人员承担的45元,按照年初参保人数一次性从职工医保统筹基金中按年划转。

而城乡居民医保参保人员的长护保险费,由个人承担30元,从其城乡居民医保的个人缴费中划转,剩余60元暂从大病保险基金中划转;其中资助参保对象的个人缴费,由财政全额补助(市财政40%、区县市财政承担60%)。

较别的长护险试点区域而言,宁波余姚市长护险基金较为充足,其采取的是医保个账划转的“无感”筹资方式。不过,据一位宁波余姚市医保局方面人士表示,目前这种“无感”筹资方式,针对跨省流动人员筹资比较难。目前宁波余姚市参保长护险人口为100万,本地户籍人口参保率为99.5%,基本上都能够参保,不过余姚还有超20多万外来人口,其没有医保等相应保障,所以这类流动人口在长护险筹资方面较难。

从此前走访福州医保局来看,福州长护险试点以“医保基金加个人账户划拨”的形式来进行筹资,在职职工基金缴费比例为0.25%,单位和个人按照1:1同比例分担;退休人员个人按基本医疗保险划入个人账户基数的0.125%缴费。

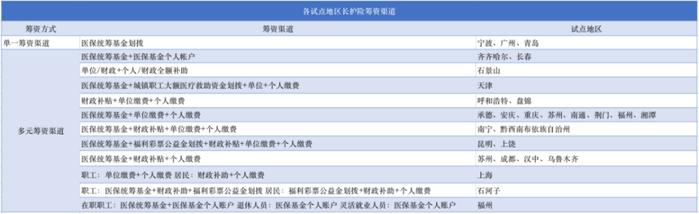

纵观当前长护险试点整体筹资情况来看,首先,筹资渠道较为单一,目前大部分地区按定额或按比例从医保中切出一块作为长护险资金,少数地区是通过个人、单位、政府和医保等多方进行筹资。其次,长护险下一步发展目标是将目标群体扩大到城乡居民,医保统筹基金无法支撑如此大规模的支出。

全国政协委员鲁晓明表示,尽管原则上规定资金筹集以单位和个人缴费为主,按同比例分担,但是实践中长护险基金对医疗保险基金的依赖程度很大。在各试点地区,医疗保险基金出资占比均在30%以上,有的地方甚至达到100%。这些客观上加剧了医保基金保值增值压力,阻碍了长护险的有效推进。

南开大学卫生经济与医疗保障研究中心主任朱铭来教授具体分析道,长护险相当于在社保五险的基础之上增加第六险,一开始起步的时候只能从医保基金中先划拨一些做起来。但这不是一个可持续模式,可持续模式一定是要单独征缴、单独核算,这应该是下一步工作的方向。

同时,目前长护险试点地区多针对城镇职工医保人群,仅部分城市实现了城镇职工和城乡居民的覆盖,长护险的覆盖面仍然比较窄。对此,朱铭来表示,如果居民部分长护险扩容,未来将采取个人缴费和财政补贴相结合的缴费模式,这需要进一步强化参保意识,合理设计缴费结构,同时做好财政预算,确保基金的可持续性。

据一位曾参与长护险制度设计方面的专家表示,下一步长护险将在筹资模式上规定得更加明确,为了不扩大企业和个人的负担,可能将采取一种调低医保缴费金额,新增长护险金额的方式,但长护险资金必须设计单独征缴的方式。

哈佛大学卫生政策和经济学教授、哈佛中国健康合作项目主任叶志敏指出,出于公平性考虑,大部分发达国家的长护险制度都是政府主导,采用社保和税收作为主要筹资方式。但由于大多数国家的社保体系为现收现付制,随着人口结构变化,长护险制度的可持续性将受到挑战。

叶志敏建议,参考新加坡经验,在长护险筹资方式中加入预筹储蓄,即个人在劳动年龄时就开始缴纳保费,这些保费不断积累和增长,同时资金池只与相同年龄段的人共享,不跨年龄段,从而确保基金的可负担性。

另外,由于当前政策性长护险对医保基金依赖较多、筹资渠道过于单一等痛点,部分业内专家建议,应通过发挥商业保险的助力作用,弥补财政支持力度的不足。2024年1月16日,国务院办公厅印发的《关于发展银发经济增进老年人福祉的意见》文件,明确支持积极发展商业长期护理保险,开展人寿保险与长期护理保险责任转换业务试点工作,加强养老金融产品研发与健康、养老照护等服务衔接。

支付端之解:

精细化运营与人才扩容

支付端是长护险面临的第二重挑战,其面临护理机构运营压力大、人才匮乏等多重挑战。

当前长护险基金支付主要以购买服务为主,解决的是基本生活护理和与基本生活密切相关的医疗护理费用,原则上不对受益人直接补贴或发放现金。

据走访宁波余姚市长护险试点来看,其目前长护险基金主要用于支付基本护理服务费用、评估费用、第三方经办费用。长护险服务分为机构服务和居家服务,机构服务主要包含42项生活照料类为主的长护服务;居家服务主要包含42项生活照料类服务和10项医疗类长期护理服务。

从长护险基金支付来看,若选择机构护理,按床日定额标准支付。重度失能I级人员为40元/床日,重度失能Ⅱ级人员为50元/床日,重度失能Ⅲ级人员为60元/床日。若选择居家护理,重度失能I级人员每月不超过20小时,重度失能Ⅱ级人员每月不超过25小时,重度失能Ⅲ级人员每月不超过30小时。居家服务暂定价格为75/小时,长护基金支付80%。

相对其他区域来看,宁波余姚市长护险基金较为充裕。从当前其护理机构运营情况来看,据了解,一开始亦皆处于亏损经营状态,目前部分护理机构盈亏平衡,部分处于微利状态。

据一位中国太保寿险宁波分公司医保服务中心长护巡察组组长表示,目前长护险护理机构面临的主要问题有两方面:一方面市场扩面很难,重度失能人员迭换较快,新增摸排与死亡基本持平,服务总人数较难增长;另一方面,护理机构对护理人员监管也存在一定难度,护理服务无法进行实时监控,家属对长护险政策了解还不够,会提出一些与政策违背的其他要求,比如家政服务等。

“目前我们地区较多私立长护险护理机构,几乎都在亏损经营。”据一位地级市长护险护理机构负责人坦言,租金高、人工成本高是亏损核心原因。

据该长护险护理机构负责人阐述道,“按照政策,目前我们地区1个长护险护理人员1天仅能搭配服务3位失能老人,每位每天护理2.5小时,其实护理人员工作并未饱和,其收入亦不多,工作积极性不高。未来或将逐步提升护理人员服务老人配比,这是目前限制护理机构盈利的难题之一。”

其次,护理员很难招聘,这是目前护理机构普遍存在的问题。长护险对于护理人员的要求很高,其并非纯粹的养老机构护工,还需要懂医。虽国家近年已经出台加强医疗护理员培训和规范管理等相关政策,但细分职业的长护险护理服务人员目前仍有缺乏。

据从多家护理机构和多位失能患者家中调研发现,当前护理人员年龄皆偏大,部分护理机构人员平均年龄在55岁-58岁左右。据一位护理机构负责人表示,目前长护险护理员非常难招,甚至部分护理员已超过退休年龄,但我们也不得不用,后续希望能够把人员平均年龄推迟到50岁左右。

易得康联合创始人、首席运营官李莹曾坦言,人才的缺乏确实是护理行业痛点,目前居家护理行业优秀的人才太少。虽然我们目前有专门的培训学校,在不断地培养护理人才,但是随着养老行业的繁荣,我们发现即使自己培养也已经来不及了,因为培养一个行业人才不是三个月就可以速成,起码需要1年-2年时间才可以用。

“照护失能老人工作,护理员干得活儿不仅累,还要承担给老人抠痰、掏便等工作,大部分年轻人都不会愿意做这类工作。”上述护理机构负责人表示,即使招聘到合适护理人员,其留存亦存在挑战。“目前我们想尽了各种办法、采取各种奖励机制来留住护理人员。”

上述护理机构负责人建议,提升护理人员待遇、社会地位、退休后的保障等,以促进更多人参与到养老行业。“希冀政府部门在考虑给重症护理长护险老人提供补贴同时,也能够给予经过医保局培训认可的护理员相应鼓励。”

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。