提前还房贷要收1%补偿金?交行删除争议公告

“房贷一族”注意了!

提前还贷

可能要先收违约补偿金?

👇

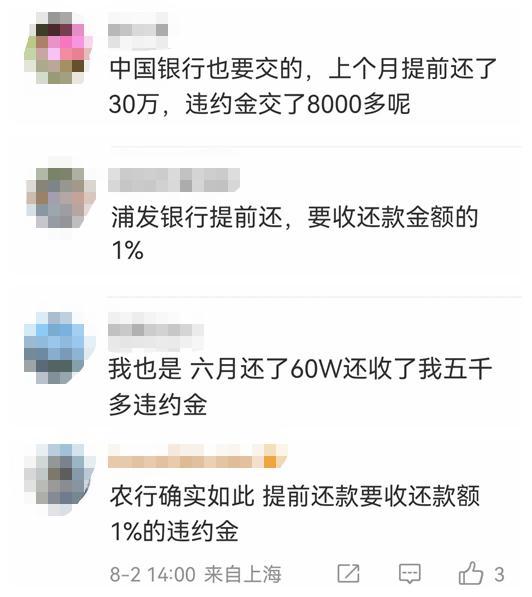

8月2日午间

#交行提前还房贷要收取还款补偿金#

这一话题冲上热搜

引发广大网友热议

目前,记者查询到

这则公告在交行官网已被删除

交行:提前还房贷将收取还款补偿金

为提前还款本金的1%

据了解,交通银行(以下简称交行)8月1日发布公告称,自11月1日起,调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准,具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

▲交行公告。图片来源:交行官网

根据公告,本次调整前,对于部分提前还款补偿金,每年可免收补偿金进行部分提前还款一次,从第二次开始收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。对于全部提前还款补偿金,出现两种情况时,收取当次提前还款本金金额的1%。一是贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;二是贷款期限5年以上,3年内全部提前还款。

调整后,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。在合同约定基础上,各地分行具有补偿金优惠减免权限。

记者致电交行公关部门咨询补偿金减免标准等,但截至发稿,尚未取得联系。不过,交行北京地区的网点客服对记者表示,北京地区目前对已办理交行房贷的客户依然选择减免,不收补偿金,但新办理房贷业务的要跟开发商指定的分行沟通,“目前我们北京接到的通知是不收”。

对此,有网友表示“一直都这样,提前还款app就显示收1%手续费”。

网友评论。图片来源:新浪微博

多家银行:暂时免收提前还款补偿金

除交行之外,其他银行是否也在收“补偿金”?记者咨询北京地区中农工建四大行的网点咨询房贷(个贷)政策得知,目前中国银行、中国工商银行、中国建设银行均未针对提前还房贷行为收取补偿金。中国农业银行北京某网点的客服告诉记者,银行是有这方面的规定,但具体要不要收取、怎么收是跟办理房贷时的银行对接人员根据具体情况来决定的。

“目前天津地区提前还款,违约金原则上是不收的。”招商银行天津地区的客服告诉记者,目前还没有收到相关通知,后续是否会收取要看当地后续的规定。光大银行青岛地区专管贷款业务的人士也表示,暂时也不对提前还款的客户收取补偿金。此外,招商银行、建设银行客服还提到,如果提前还款,需要提前30天提出申请,手续都可以在相应的银行APP上进行。

图片来源:工商银行官网。

此外,搜索工商银行的官网显示,提前偿还全部或部分贷款时,需要填写并提交书面申请,并在申请通过后,携带有效身份证件及《借款合同》等相关资料办理。目前,各地区正在逐步开通线上预约还款业务,部分用户登录手机银行后即可操作办理。对于购房者关心的违约金的问题,工商银行客服提示,提前还款违约金不超过归还本金的六个月贷款利息或按协议价格收取,部分特殊情况暂免收;部分提前还款,可选择减少月还款额但期限不变或缩短还款期次,但因各地规则有所不同,具体请以实际操作为准。

其他银行未来会跟进吗?

为何有的银行收,有的不收,针对提前还款行为收取补偿金合理吗?

对此,中关村互联网金融研究院首席研究员董希淼在接受记者采访时表示,商业银行向客户发放贷款,并以合同形式明确约定贷款期限、利率等要素。全部或部分提前还款,违背了贷款合同中关于贷款期限的约定,是一种“违约”行为。这是部分银行对提前还款行为收取违约金(补偿金)的逻辑基础。目前法律未明确规定提前还款需要支付违约金(补偿金),具体需要看贷款合同约定。如果贷款合同明确约定提前还款需要支付违约金(补偿金),那么交通银行按照合同约定收取违约金(补偿金)在法律上没有问题。

不过,董希淼指出,在实践中,较少银行对提前还款行为收取违约金(补偿金)。少数银行即使有收取违约金(补偿金)的约定,客户往往可以申请豁免,或通过购买一定金额金融产品或存款获得豁免。

董希淼表示,根据交通银行公告,此次收取所谓提前还款补偿金的条件较为苛刻、比例较高,可能出于两个方面原因:一是今年以来个人贷款有效需求不足,增长缓慢,试图以收取“补偿金”手段遏制客户提前还款行为;二是近年来由于加大向实体经济让利,费用减免较多,中间业务收入下滑明显,通过收取“补偿金”增加中间业务收入。

如今交行先行开收补偿金,其他银行未来是否会跟进呢?

对此,董希淼认为,今年以来,受经济下行和疫情反复等多重冲击,居民工作不稳定性加大,部分居民收入有所下降,投资和消费需求不振,对未来预期不明。在这种情况下,金融管理部门多次要求银行加大对实体经济支持服务,采取切实措施积极为企业和个人纾困解难,降低实体经济综合融资成本。因此,在交通银行发布此公告后,预计其他商业银行不会同步跟进。

多因素共同作用下

居民提前偿还房贷的意愿提升

针对银行调整个人按揭类贷款的提前还款补偿金收费标准,业内人士认为这或与房贷早偿的现象以及银行信贷业务的压力有关。

目前,有不少购房者受理财收益率低、储蓄增加、多地下调房贷利率等因素的影响,选择提前偿还贷款。

新增房地产开发贷款和个人住房贷款趋势。图片来源:中信证券研报

对此,中信证券表示,房贷早偿现象的另一个重要原因是由于前期的房贷利率较高,现在的居民存款和理财收益率较低,部分居民用储蓄提前偿还房贷。居民提前偿还房贷意愿提升的背后原因是因为低风险资产收益率降低,而按揭利率刚性偏高。

那么,提前偿还房贷真的划算么?

易居研究院智库中心研究总监严跃进建议,如果手中有闲钱,认为市场投资机会不多,购房者先还房贷问题不大。但如果出现违约金较高,或大部分房贷利息前期已经还得差不多的情况下,他建议“还是要慎重提前还款,太折腾的话意义不大”。

(消息来源:中新经纬、北京商报、深圳商报、财联社、中国基金报)

(作者:读特融媒实验室)