政策频发稳定市场预期,利率债中断单边走势 | 第一财经研究院中国金融条件指数周报

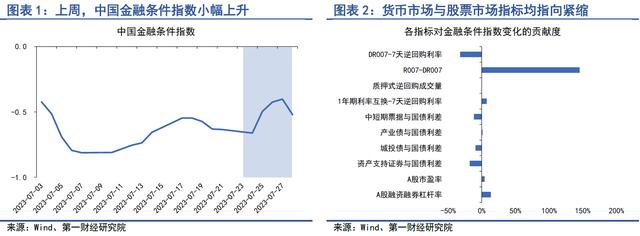

在7月24日至7月28日的当周,第一财经研究院中国金融条件日度指数均值为-0.5,较前一周上升0.09,年内指数下降0.47。

从指数的成分指标来看,上周货币市场与股票市场指标均指向紧缩。从货币市场来看,7月下旬银行间市场资金面波动加大,R007上升9.3bp至2.04%,并且R007与DR007之间的差值较前一周边际上升。从债券市场来看,上周产业债、城投债、资产支持证券与国债利差下降。从股票市场来看,虽然上周A股股指走势和成交量反弹,但市盈率仍在低位徘徊,A股融资交易余额持续下降。

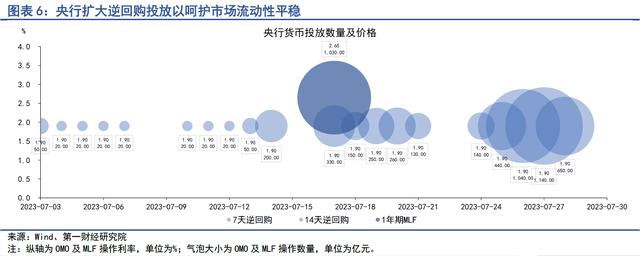

近两周,银行间市场资金面波动加大,背后主要由两方面的因素:一是7月是季度缴税大月,财政收入大于财政支出,对流动性形成压力;二是7月债券市场融资加速,近两周债券市场单周净融资均在5000亿元以上,资金需求上升推动利率走高。即使如此,在央行的流动性呵护下,银行间市场流动性依然较为平稳。上周隔夜回购利率下降接近5bp,在7天回购利率中,R007上升9.3bp,DR007下降2.3bp,虽然两者走势分化,但银行与非银之间的流动性差异并不显著。

上周,债券市场发行与净融资均维持在高位,其中债券市场总发行额为1.74万亿元,净融资额为5029.27亿元。从融资结构来看,上周国债与地方政府债双双发力,政府部门净融资3007.11亿元;在金融部门中,同业存单净融资1705.3亿元,创下4月下旬以来最大单周净融资额。从债券二级市场来看,近期国债收益率的单边下行趋势有所走弱,随着7月以来高层表态和政策频出,市场对后市情绪有向乐观转变的迹象。7月以来,中央政治局会议对下半年经济工作进行部署,国务院层面出台了一系列稳定经济的政策,包括《关于促进民营经济发展壮大的意见》和《关于恢复和扩大消费措施的通知》等,有望对后续经济表现产生积极影响。市场情绪有望转向乐观,上周各期限国债收益率结束此前单边下行趋势开始反弹。7月,10年期国债收益率上升约1.82bp,是自今年3月以来10年期国债收益率首次单月上升。

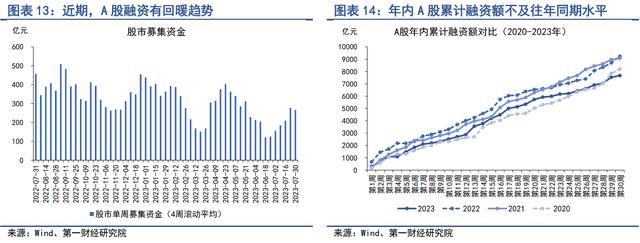

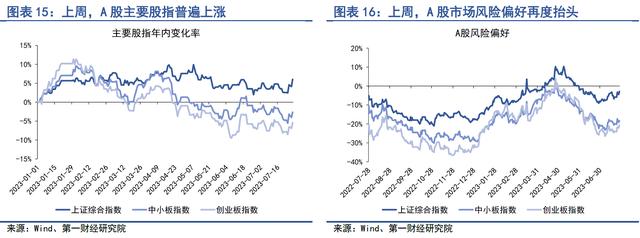

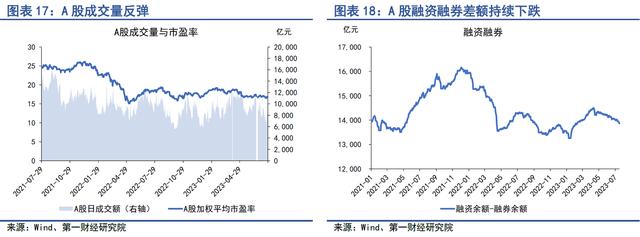

上周,A股融资总额为144.31亿元,较前一周下降331.65亿元。从A股融资4周滚动平均的数据来看,近期A股融资趋势略有回暖。从二级市场来看,上周A股主要股指普遍上涨,其中上证综指上涨3.4%,中小板指上涨2.2%,创业板指上涨2.6%。上周,A股日均成交量反弹近10%至8295亿元,31日A股成交量突破1万亿元,A股市盈率仍处于16.76的低位。

正文

一、中国金融条件指数概况

在7月24日至7月28日的当周,第一财经研究院中国金融条件日度指数均值为-0.5,较前一周上升0.09,年内指数下降0.47。

从指数的成分指标来看,上周货币市场与股票市场指标均指向紧缩。从货币市场来看,7月下旬银行间市场资金面波动加大,R007上升9.3bp至2.04%,并且R007与DR007之间的差值较前一周边际上升。从债券市场来看,上周产业债、城投债、资产支持证券与国债利差下降。从股票市场来看,虽然上周A股股指走势和成交量反弹,但市盈率仍在低位徘徊,A股融资交易余额持续下降。

二、货币市场

近两周,银行间市场资金面波动加大,背后主要由两方面的因素:一是7月是季度缴税大月,财政收入大于财政支出,对流动性形成压力;二是7月债券市场融资加速,近两周债券市场单周净融资均在5000亿元以上,资金需求上升推动利率走高。即使如此,在央行的流动性呵护下,银行间市场流动性依然较为平稳。上周隔夜回购利率下降接近5bp,在7天回购利率中,R007上升9.3bp,DR007下降2.3bp,虽然两者走势分化,但银行与非银之间的流动性差异并不显著。

1、货币市场成交量与利率

7月中旬以来,银行间市场资金面波动加大,但整体来看市场流动性依然较为稳定充裕。导致资金面波动的因素主要在两方面:一是7月为季度缴税大月,财政收入超过财政支出,给市场流动性带来一定压力,根据中信证券的测算,7月政府存款约增加3500亿元;二是7月债券融资速度加快,单月净融资达到1万亿元以上,近两周债券市场单周净融资均在5000亿元以上,资金需求上升推动货币市场利率走高。即使如此,货币市场流动性依然较为平稳,最直观的观察指标就是7天回购利率依然围绕政策利率浮动。

上周,银行间市场质押式回购成交量下滑,单日成交量由7月24日的8.16万亿元下降至7月28日的7.01万亿元。从资金价格来看,上周隔夜回购利率小幅下降,R001与DR001均值分别较前一周下降4.8bp和4.5bp;7天回购利率走势分化,R007均值较前一周上升9.3bp至2.04%,而DR007均值较前一周下降2.3bp至1.82%。虽然银行与非银资金价格呈现相反走势,但上周两者利率之间的差值仅在20bp左右,处于常规水平,银行与非银之间的流动性差异并不显著。

2、央行公开市场操作

自7月中旬起,为对冲银行间市场资金面的波动,央行显著增加了货币市场投放。上周,央行累计投放7天逆回购3410亿元,到期1120亿元,净投放2290亿元。

三、债券市场

上周,债券市场发行与净融资均维持在高位,其中债券市场总发行额为1.74万亿元,净融资额为5029.27亿元。从融资结构来看,上周国债与地方政府债双双发力,政府部门净融资3007.11亿元;在金融部门中,同业存单净融资1705.3亿元,创下4月下旬以来最大单周净融资额。

从债券二级市场来看,近期国债收益率的单边下行趋势有所走弱,随着7月以来高层表态和政策频出,市场对后市情绪有向乐观转变的迹象。7月以来,中央政治局会议对下半年经济工作进行部署,国务院层面出台了一系列稳定经济的政策,包括《关于促进民营经济发展壮大的意见》和《关于恢复和扩大消费措施的通知》等,有望对后续经济表现产生积极影响。市场情绪有望转向乐观,上周各期限国债收益率结束此前单边下行趋势开始反弹。7月,10年期国债收益率上升约1.82bp,是自今年3月以来10年期国债收益率首次单月上升。

1、债券市场发行

上周,债券市场发行额较前一周增加,净融资额较前一周下降。其中,上周债券市场总发行额为1.74万亿元,较前一周上升547.62亿元;债券市场净融资5029.27亿元,较前一周下降309.63亿元。

从融资结构来看,上周债券市场净融资主要由政府部门和金融部门所拉动。从政府部门来看,上周国债与地方政府债双双发力,国债净融资2103亿元,地方政府一般债与专项债合计净融资904亿元。从金融部门来看,上周同业存单净融资达到1705亿元,创下4月下旬以来的最大单周净融资额,商业银行债单周净融资达到955亿元,7月银行永续债发行显著回暖,累计净融资达到1112亿元。从非金融企业来看,上周公司债、中票和短融分别净融资221亿元、537亿元以及236亿元,资产支持证券净偿还851亿元。

与往年同期相比,今年各类债券融资同比增速均呈现收缩的景象。截至7月30日,政府部门债券余额同比增速为10.3%,较2022年同期增速下降9.3个百分点;金融部门债券余额同比增速为9.0%,较2022年同期下降2.7个百分点;非金融企业部门债券余额同比增速降至-1.9%,较2022年同期增速下降9.8个百分点。

2、债券收益率走势

1)利率债

近期,国债收益率的单边下行趋势有所走弱,随着7月以来高层政策频出,市场对于后续经济展望的预期呈现企稳回升的态势。7月以来,一系列会议精神与政策频出,有望对下半年宏观经济走势产生积极影响。7月24日的政治局会议指出,我国经济恢复是一个波浪式发展、曲折式前进的过程,下半年经济工作将继续完整、准确、全面贯彻新发展理念,加快构建新发展格局。在国务院层面,7月19日,国务院发布《关于促进民营经济发展壮大的意见》,持续优化民营经济发展环境,加大对民营经济政策的支持力度;7月31日,国务院办公厅转发国家发改委《关于恢复和扩大消费措施的通知》(下称“《通知》”),要求坚持市场行为和政府支持相结合、优化供给和扩大需求相结合、提质升级和创新发展相结合。《通知》在稳定大宗消费、扩大服务消费、促进农村消费、拓展新型消费、完善消费设施、优化消费环境等六个方面作出政策部署,对于新能源车、房地产、文旅体育、消费金融等领域均有具体政策指导,有望提振我国下半年消费增速。

随着近期高层表态和政策公布,金融市场情绪边际向乐观转向。从7月中下旬来看,国债收益率曲线的下降趋势放缓并呈逐步稳定态势,上周各期限国债收益率较前一周反弹。从短端来看,受货币市场资金面波动以及债券融资需求大增的影响,短端国债收益率上升幅度较为明显,其中1月期、6月期以及1年期国债收益率分别上升4.27bp、4.39bp以及3.37bp。从中长端来看,中长端国债收益率的波动性通常弱于短端国债,上周2年期、5年期以及10年期国债收益率分别上升2.4bp、1.64bp和1.59bp。7月,10年期国债收益率上升约1.82bp,是自今年3月以来10年期国债收益率首次单月上升。

上周,国债期限利差小幅收窄。截至7月28日,10年期与1年期国债的期限利差为83.52bp,较前一周下降1.78bp,年内国债期限利差上升9.68bp。

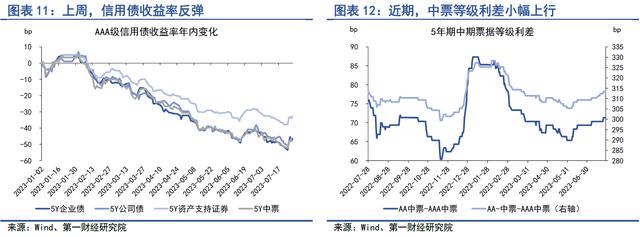

2)信用债

上周,信用债收益率同步上升。在AAA级债券中,5年期企业债、资产支持证券以及中票收益率分别上升1.96bp、2.38bp以及1.74bp;在AA级债券中,5年期企业债、资产支持证券以及中票收益率分别上升2.76bp、2.46bp和2.54bp。

近期,信用债等级利差呈小幅上升趋势。上周,AA级与AAA级中票之间的等级利差维持在71.32bp,AA-级与AAA级中票之间的等级利差上升至313.32bp。

四、股票市场

上周,A股融资总额为144.31亿元,较前一周下降331.65亿元。从A股融资4周滚动平均的数据来看,近期A股融资趋势略有回暖。从二级市场来看,上周A股主要股指普遍上涨,其中上证综指上涨3.4%,中小板指上涨2.2%,创业板指上涨2.6%。上周,A股日均成交量反弹近10%至8295亿元,31日A股成交量突破1万亿元,A股市盈率仍处于16.76的低位。

1、一级市场

上周,A股融资总额为144.31亿元,较前一周下降331.65亿元。从A股融资4周滚动平均的数据来看,近期A股融资趋势略有回暖。截至7月30日,A股年内累计募集资金7669.83亿元,低于往年同期水平。

2、二级市场

在A股主要股指中,上周上证综指上涨3.4%,中小板指上涨2.2%,创业板指上涨2.6%;年内,上证综指累计上涨6%,中小板指下跌2.7%,创业板指下跌5.4%。上周,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好再度抬头。

上周,A股日均成交量大幅上升9.4%至8295亿元,7月31日,随着发改委《关于恢复和扩大消费措施的通知》的发布,当日A股成交量再度突破1万亿元。从市盈率来看,上周A股市盈率仍在低位徘徊,较前一周下降0.2%至16.76。A股融资与融券的差额持续下降至1.38万亿元。

——

文|刘昕第一财经研究院研究员