关于SiP芯片封装的市场分析:SiP芯片行业竞争分析|惟道研究

半导体封装技术发展历程悠久,随着电子产品小型化、轻量化和高性能的发展需求,芯片封装行业也逐渐向高密度、高脚位、薄型化和小型化的方向发展,先进封装变成现在半导体封装领域的主要发展方向之一,市场需求稳定增长,未来发展前景广阔。

上一篇章,我们从SiP系统级封装着手,对其技术、优缺点进行介绍,分析其产业链上下游。本篇我们将对该行业目前的竞争格局和国内封装龙头企业进行分析,研究该领域未来发展前景。

(一)竞争分析

目前,封测行业集中度高,中国大陆、中国台湾、美国占据全球近90%份额。由于厂商需要长期的大额资本开支,全球委外封装业务(OSAT)有较为集中的特性。大量中小型封测厂商被并购,行业集中度提升。近几年行业发生最大的一起并购案,是全球最大的封测厂日月光收购的全球第四大封测厂的矽品,并购金额高达40亿美元。2021年前十大OSAT厂商中,中国台湾由五家,市占率为40.72%;中国大陆有三家,市占率为20.08%,美国一家,市占率为13.5%;新加坡一家,市占率3.2%。随着近年我国封测龙头企业工业技术的不断进步,国内封测行业市场空间将进一步扩大。

国内外SiP芯片封装龙头企业经营概况

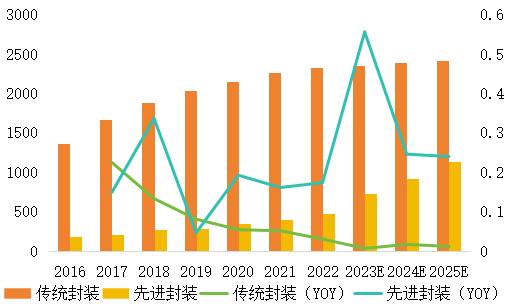

目前,中国大陆封装企业仍以第一、第二阶段的传统封装技术为主,例如Dip、SOP等,产品定位中低端,技术水平较境外领先企业具有一定的差距。而半导体下游应用广泛,涵盖消费电子、电力电子、交通、医疗、通信技术等众多领域,近年随着物联网、人工智能、云计算等新兴应用领域的蓬勃发展,各类半导体产业的使用场景与用量不断增长,为半导体产业注入了新的增长动力。与此同时,受益于产业政策的大力支持,国内先进封装测试市场规模不断扩大,先进封装将为封测市场带来核心增量,未来先进封装将成为封测行业的主要发展对象与投资对象。根据数据显示,未来三年内,先进封装技术的行业规模仍存在较大的提升空间,存在潜在投资机会。

2016-2025E传统封装与先进封装行业规模

(二)相关企业

1. 立讯精密

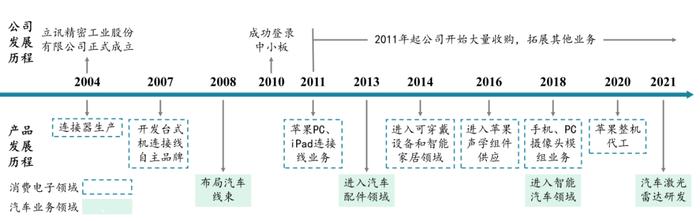

国内精密制造龙头企业。公司成立于2004年,于2010年在深圳证券交易所成功挂牌上市。公司以技术导向为核心,集产品研发和应用服务于一体,逐步实现从传统制造向智能制造跨越。公司以连接器起家,经过二十年的发展已形成消费电子、汽车和通信三大业务平台。公司始终专注于主业,不断通过纵向的垂直整合和横向的业务拓展占领市场先机,实现“机、电、声、光”全方位发展。

立讯精密发展历程

目前,立讯精密有四大主要研发中心,分别位于广东东莞、江苏昆山、中国台湾与美国,研发制造基地分布于广东、江西、浙江、山西等地,海外生产制造基地主要位于德国和越南。上市至今,公司已从早期的“精密制造”、中期“精密质造”正式迈入当前的“精密智造”。

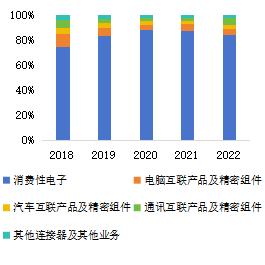

以消费性电子为主,规模稳定增长。从业务结构看,目前立讯精密以包括封装业务在内的消费性电子业务为主,近5年消费性电子的占比均超过80%,但2022年受消费电子行业瓶颈期影响,行业内存在过剩产能,因此公司2022年消费性电子占比较2021年占比有所下降。此外公司也包括有电脑互联产品、汽车互联产品、通信互联产品等相关业务。2018-2022年,公司总资产保持稳定增长,从364.41亿元增长至1483.84亿元,CAGR32.42%。

立讯精密公司业务收入结构变化

立讯精密总资产变化情况

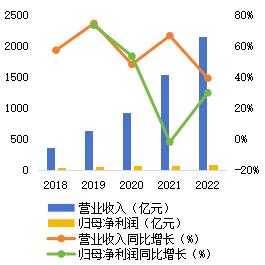

公司业绩持续增长,但盈利能力有所减弱,呈现出“增收不增利”现象。2018-2022年,公司营业收入从358.50亿元上升至2140.28亿元,CAGR约42.96%;归母净利润由27.23亿元增长至91.63亿元,CAGR约27.47%。2020-2022年近三年收入CAGR18.27%,归母CAGR4.87%。2022年公司销售毛利率和销售净利率分别为12.19%和4.90%,2018-2022年,公司毛利率由21.05%下降至12.19%,盈利能力有所减弱,猜测主要受近年疫情和上游产业链成本单边上扬的影响。

图8 立讯精密公司业绩变化情况

图9 立讯精密盈利能力变化情况

2. 通富微电

半导体封测龙头。公司成立于1997年,于2007年在深圳证券交易所成功挂牌上市。公司主要提供集成电路封装测试服务,致力于为全球客户提供涉及仿真和封装测试的一站式服务。经过30年的发展,公司的产品、技术、服务全方位涵盖网络通信、移动终端、家用电器、人工智能和汽车电子等领域。在国家政策支持和市场拉动下,公司与客户携手,不断向着国际级集成电路封测企业的目标迈进。

通富微电发展历程

目前,通富微电在南通、合肥、厦门等地拥有七大生产基地,在全球拥有18000多名员工。公司秉持着“以人为本”“产业报国”“传承文明”“追求高远”的企业文化,不断发展,致力于成为世界级的集成电路封测企业。

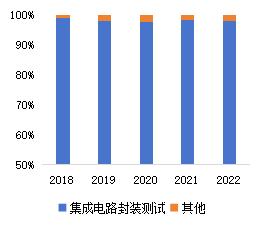

以集成电路封装测试为主,规模高速增长。通富微电以集成电路封装测试业务为主,近五年相关业务占比高达95%,2022年营收规模更是首次进入全球十大封测企业的前四强。除了传统封装外,公司也积极推进新技术研发,目前已在包括SiP、2.5D、3D、Fanout等技术在内的先进封装领域进行布局和储备,已具备7nm、Chiplet先进封装技术规模量产能力,正努力构建国内最完善的Chiplet封装解决方案。2018-2022年,公司总资产保持高速增长,从139.68增长至356.29亿元,CAGR20.59%。

通富微电公司业务收入结构变化

通富微电总资产变化情况

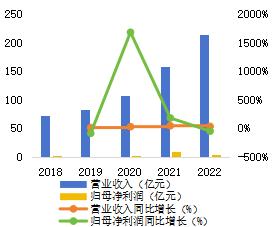

公司业绩持续增长,但盈利能力在2019年萎缩。2018-2022年,公司营业收入从72.23亿元上升至214.29亿元,CAGR约24.30%。但观察其归母净利润、销售毛利率与销售净利率,可以发现通富微电2019年盈利水平呈现出显著的下滑趋势,随后的2020年又反弹上升,根据公司年报及相关信息披露,2019年公司受半导体行业“前低后高”的走势影响,整体经营业绩呈现“先抑后扬”的态势,此外公司在当年加大了先进封装技术创新研发投入,研发费用增加,使得整体净利润有所下降,呈现出低谷态势。

通富微电业绩变化情况

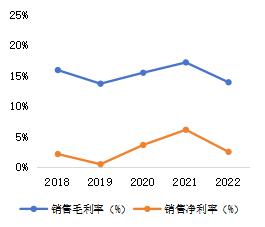

通富微电盈利能力变化情况

3. 华天科技

公司成立于2003年,2007年在深圳证券交易所挂牌上市。公司主要从事半导体集成电路、半导体元器件的封装测试业务,为客户提供封装设计、封装仿真、晶圆级封装、晶圆测试等一站式服务。其产品主要应用于计算机、网络通信、消费电子、汽车电子等电子整机和智能化领域。

华天科技发展历程

目前,华天科技在西安、天水、南京、昆山等地设立万平米的净化车间,公司秉持着“以人为本,服务社会”的宗旨,以“做精、做实、做强”的核心思想在集成电路封装测试领域占据一席之地。公司以传统封装为基,以CIS封装为突破口,以SiP封装为主轴,聚焦于包括2.5D、3D等技术在内的先进封装,正向先进封装领域进击。

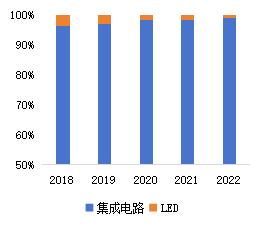

以集成电路为主,规模稳步增长。华天科技近年持续关注集成电路行业发展与市场需求,近五年集成电路业务占比均超过95%。在集成电路领域,公司目前由传统封装贡献大半营收,同时积极研发先进封装技术,公司将大部分资金用于布局先进封装,同时进行产能扩充及研发测试。2018-2022年,公司总资产保持稳步增长,从124.43亿元增长至309.71亿元,CAGR20.00%。

华天科技公司业务收入结构变化

华天科技总资产变化情况

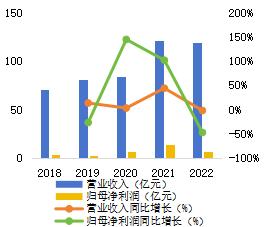

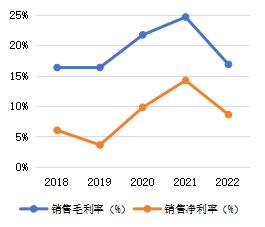

公司业绩保持稳步上升态势,但利润受行业周期影响大。2018-2022年,公司营业收入从71.22亿元上升指119.03亿元,CAGR约10.82%。然而公司利润受行业周期影响较大,2019年上半年半导体行业进入深度调整阶段,附加公司要约收购财务费用提升,2019年销售净利率呈现显著下滑;而2022年受市场需求减弱和企业去库存等不利因素,企业业绩承压,营收与净利润均出现了下滑,但先进封装技术的批量量产仍为公司未来业绩增长奠定了基础。

华天科技业绩变化情况

华天科技盈利能力变化情况

注:以上内容不作为任何投资或建议,仅供参考。