华泰 | 如何理解我国二手房市场趋势?

本轮地产调整中,我们注意到二手房正逐渐成为影响房地产市场走势的一个至关重要的变量。本篇报告亮点在于:

1、对于我国和高能级城市二手住宅成交占比、存量可交易住房面积、二手住宅换手率等关键行业指标进行了时间序列维度的测算,尤其后两者在市场上少有系统性的梳理;

2、创新性地总结了本轮二手房周期和2015-2016年的区别,一是从“上车”周期到“下车”周期,二是城市能级持续下沉;

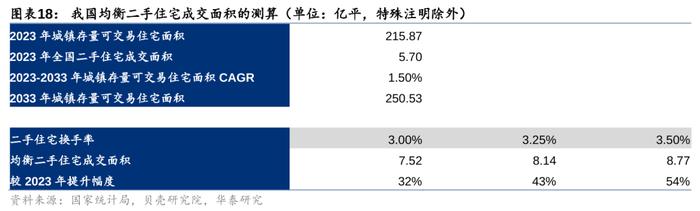

3、基于海外比较,我们预计未来我国二手住宅成交面积占比有望进一步提升至50%-60%,二手住宅换手率有望达到3%-3.5%,对应均衡的二手住宅成交面积为7.5-8.8亿平,较2023年实际成交提升32%-54%。这一结论对于理解未来我国住房需求规模和结构,以及指导地产链股票投资(包括房地产经纪、建材、家居、家电等行业)具有参考意义。

新房成交收缩叠加二手房成交放量,我国二手房成交规模仍有提升空间

考虑到本轮地产周期中新房供给端的调整,我们认为此次我国二手房成交占比和换手率中枢的提升可能不同于2015-2016年,会呈现更加明确的持续上行。综合考虑海外情况,以十年维度测算:未来我国二手住宅成交面积占比有望从2023年的38%,向50%-60%的水平靠拢;其中一二线城市更多源自二手房成交规模扩张的“主动提升”,低能级城市更多来自新房成交收缩的“被动提升”。我国二手住宅换手率的均衡水平有望从2015-2023年平均的2.25%,向3%-3.5%的水平迈进,这意味着均衡的二手住宅成交面积为7.5-8.8亿平,较2023年实际成交提升32%-54%。我们建议关注地产链受益于二手房规模提升的头部房地产经纪、建材、家居、家电等公司。

此轮二手房市场放量周期与上一轮有何不同?

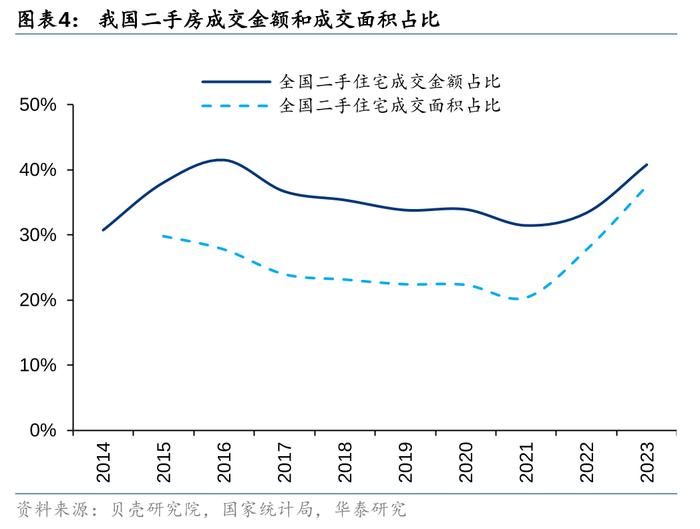

2023年全国二手住宅成交面积占比创出历史新高,且趋势仍在延续。这不是我国二手房市场首次萌芽,2015-2016年期间就曾快速放量。如果说当时二手房放量更多呈现的是新鲜血液的“上车”行情,2022-2023年周期则呈现出以“下车”为主的复杂原因:预期变化带来“下车”压力,二手房交付和价格优势逐渐凸显,以及新房供应端持续收缩导致二手房占比被动提升等。此外,本轮二手房成交的城市能级持续下沉,主要体现为:1、本轮一线城市二手住宅成交占比提升的幅度小于全国,也并未接近历史高点;2、全国二手住宅成交金额和成交面积占比剪刀差显著收窄。

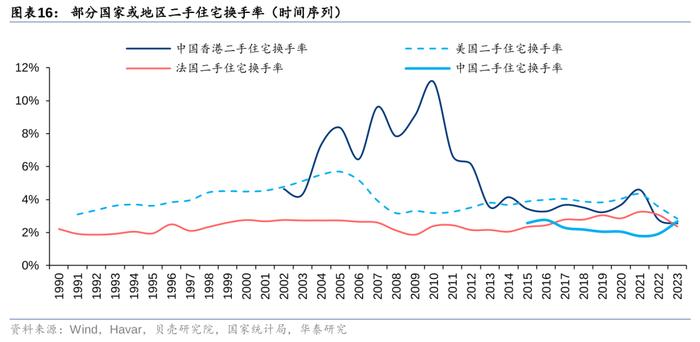

当前二手房换手率到了什么阶段?

我们结合国家统计局七普和商品住宅竣工数据,以及贝壳披露的全国二手住宅成交数据,可以测算出2015-2023年我国二手住宅换手率在1.79%-2.75%之间波动,平均水平为2.25%;2023年明显上升至2.68%,接近历史高点。2008-2023年一线城市平均二手住宅换手率分布在2.9%-3.8%之间,高于全国平均水平;2023年换手率分布在1.3%-2.9%之间,除广州外均低于全国水平,同比提升幅度(0.27-0.63pct)低于全国水平(0.77pct),普遍处于历史区间下沿,再次印证本轮二手房成交城市能级下沉的特点。

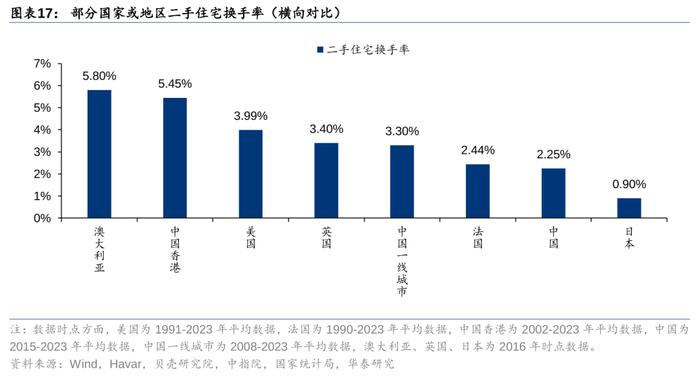

当前我国二手房指标的海外比较

美国、法国、中国香港等国家或地区2023年二手房成交套数占比普遍在70%-90%,日本两大城市圈占比近55%;单独看高能级城市(城区),占比普遍在72%-95%之间;历史上成交占比的提升可能有主动因素,亦有被动因素。与海外相比,2023年我国整体(38%)和一线城市(52%)二手房成交面积占比均处于较低水平。2015-2023年我国二手住宅换手率的平均值(2.25%)低于多数国家或地区历史上的平均水平(2.44%-5.80%)。我们认为我国二手住宅成交占比和换手率均存在持续提升的空间,但受存量房屋品质和保障房分流等因素影响,可能使得二手房实际成交低于我们测算值。

风险提示:测算偏差风险,行业政策不确定性,基本面下行,部分房企经营风险。

报告亮点

本轮地产调整中,我们注意到二手房正逐渐成为影响房地产市场走势的一个至关重要的变量。一方面,二手房挂牌量的累积对冲了新房供应的收缩、分流了新房的需求;另一方面,二手房价格相对新房更显著的调整也削弱了房价预期、拖累了新房去化。随着更多城市加速迈入“存量时代”,我们认为增进对于当前二手房周期的理解,将有助于判断后续市场走势。

本篇报告亮点在于:

1、对于我国和高能级城市二手住宅成交占比、存量可交易住房面积、二手住宅换手率等关键行业指标进行了时间序列维度的测算,尤其后两者在市场上少有系统性的梳理;

2、创新性地总结了本轮二手房周期和2015-2016年的区别,一是从“上车”周期到“下车”周期,二是城市能级持续下沉;

3、基于海外比较,我们预计未来我国二手住宅成交面积占比有望进一步提升至50%-60%,二手住宅换手率有望达到3%-3.5%,对应均衡的二手住宅成交面积为7.5-8.8亿平,较2023年实际成交提升32%-54%。这一结论对于理解未来我国住房需求规模和结构,以及指导地产链股票投资(包括房地产经纪、建材、家居、家电等行业)具有参考意义。

此轮二手房市场放量周期与上一轮有何不同?

23年全国二手住宅成交面积占比创出历史新高,且趋势仍在延续

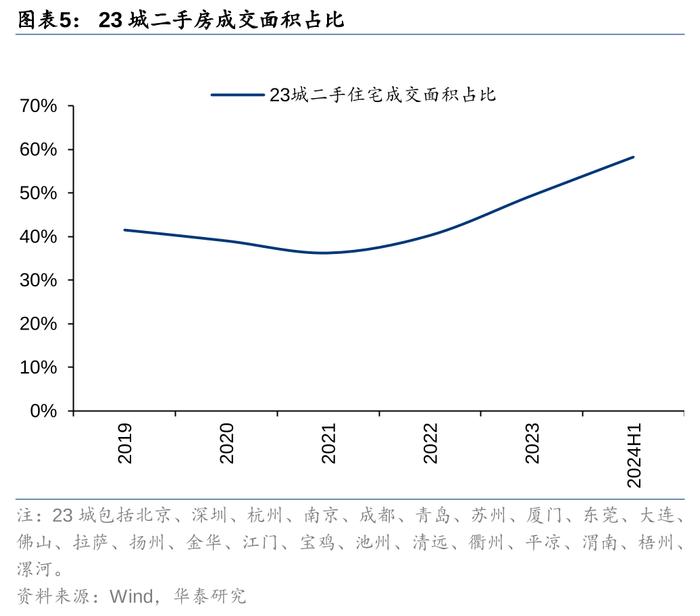

2023年全国二手住宅成交面积占比创出历史新高,且趋势仍在延续。根据贝壳研究院和国家统计局的数据,2022-2023年我国二手住宅成交面积持续提升,而新建商品住宅成交面积则持续收缩,推动二手住宅成交面积/成交金额占比提升至2023年的38%/41%,较2021年上升了17/9pct。2024年这一趋势仍在延续,根据Wind的数据,2024上半年我们监测的23城二手住宅成交面积占比达到58%,较2023全年继续提升9pct。

这不是我国二手房市场首次萌芽,2015-2016年期间就曾快速放量。在2015-2016年房地产宽松周期,全国二手住宅成交面积/成交金额占比一度分别在2015/2016年达到30%/42%的高峰。这背后主要体现的是:1、主流城市对于“限购”等购房门槛限制的解禁,带来新增人口流入;2、这些城市由于更早开启高速城镇化阶段、商品房开发体量较大,历史积累的存量可交易住房面积更大;3、新房供应受到土地指标和建筑周期的制约等,供应释放的节奏较慢,使得二手房承接了大量购房需求。在这一阶段,二手房的成交往往存在杠杆效应,即一套二手房成交能激活更多二手房的成交链条。但存量房时代的发展同样也因为主流城市政策的再度收紧而暂时告一段落,随着高能级城市政策逐步趋紧、同时低能级城市新房成交释放,2017-2021年全国二手住宅成交面积逐步缩量,而新建商品住宅成交面积则持续攀升,使得全国二手住宅成交面积/成交金额占比持续下降至2021年的20%/31%。

此轮二手房周期和上一轮区别之一:从“上车”周期到“下车”周期

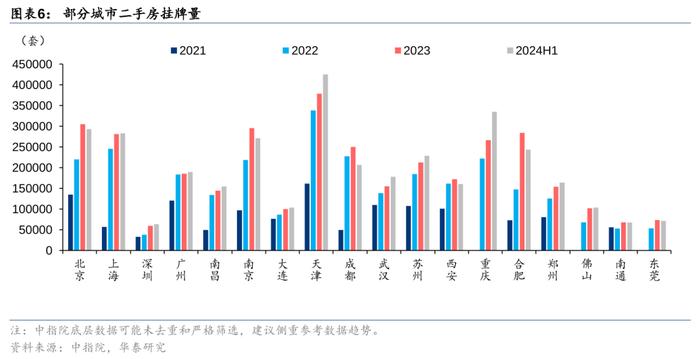

2022-2023年以来的二手住宅放量背景和2015-2016年周期并不相同。如果说2015-2016年的二手房放量更多呈现的是新鲜血液的“上车”行情,2022-2023年周期则呈现出以“下车”为主的复杂原因:1、预期变化带来的“下车”压力——近二十年商品房市场的快速发展使得城镇存量可交易住房面积持续扩张,随着房价预期的变化以及部分城市限售的放松,大量存量面积开始转化为二手房挂牌,二手房供给明显提升;2、购房者出于“保交楼”疤痕效应,倾向于选择已建成的二手房;3、一二手房价格倒挂消失,二手房价格优势显现;4、新房供应端持续收缩导致新房占比被动下降、二手房占比被动上升等。

此轮二手房周期和上一轮区别之二:城市能级持续下沉

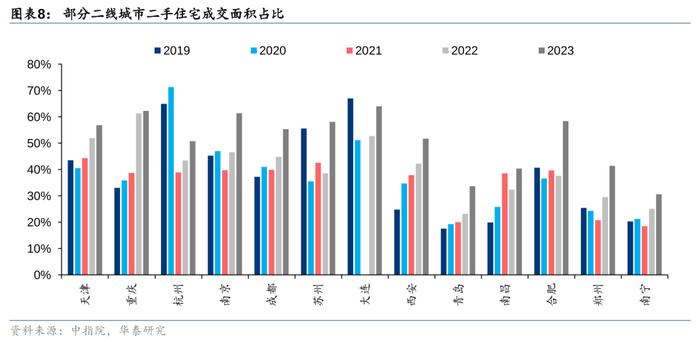

2015-2016年周期主要体现为主流一二线城市的二手房市场放量,而此次我们观察到更多相对低能级的城市二手房占比在提升,主要证据为:1、本轮一线城市二手住宅成交占比提升的幅度小于全国,也并未接近历史高点;2、全国二手住宅成交金额和成交面积占比剪刀差显著收窄。

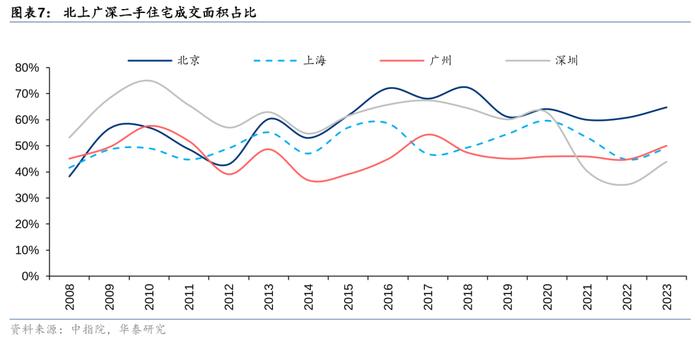

2023年一线城市二手住宅成交面积占比为44%-65%,虽然绝对值高于全国,但同比提升的幅度小于全国,也并未接近历史高点。根据中指院的数据,早在2008年北上广深二手住宅成交面积占住房成交面积的比例就已达到40%-50%左右。十余年来,上海、广州的成交面积占比中枢维持在51%、47%左右,相对较为稳定;北京中枢逐步从2014年之前的均值51%,上移至2014年之后的均值65%左右;而深圳中枢从2021年之前的均值63%,快速下降至2021年之后的均值40%。这背后我们认为主要还是因为一线城市仍然面对比其他城市更严格的行政政策,如限购、限贷、限售等,一定程度上可能制约了二手房交易的效率。

全国二手住宅成交金额和成交面积占比剪刀差的收窄,体现了二手房成交面积的“下沉”。由于主流一二线城市二手房成交占比较高且房价较高,因此历史来看全国二手住宅成交金额占比始终高于成交面积占比。但本轮地产调整中,2022-2023年全国二手住宅成交面积占比提升的幅度明显大于成交金额,且先于成交金额创出历史新高(成交金额占比距离历史新高也只有一步之遥),一方面可能由于二手房价格调整幅度大于新房,另一方面也说明弱二线和三四线城市二手房成交占比也在持续提升,越来越多低能级城市也开始进入“存量时代”。

当前二手房换手率到了什么阶段?

全国:22-23年二手住宅换手率持续提升,已接近历史高点

我们定义二手住宅换手率=当年二手住宅成交面积/存量住房面积,希望通过这个指标反映我国二手房市场的流通效率和成交潜力。首先,我们基于国家统计局七普数据披露的城镇住房面积,剔除不可交易的廉租房/公租房、自建住房等,并结合商品住宅竣工数据,测算出2023年末我国城镇存量可交易住房面积约为216亿平,过去十年年化增速为3.3%(详细测算过程请参见附录)。

进一步结合贝壳披露的全国二手住宅成交数据,我们可以测算出2015年以来我国二手住宅换手率在1.79%-2.75%之间波动,平均水平为2.25%;2023年明显上升至2.68%,接近历史高点。由于城镇可交易住房面积是“慢变量”,二手住宅换手率基本跟随二手房成交面积而波动。结合贝壳研究院的数据测算,2016年全国二手住宅换手率曾经创出2.75%的高点,此后持续下滑,2022年以来连续回升,2023年上升至2.68%,同比提升0.77pct,已经接近2016年的高点。

一线城市:23年二手住宅换手率有所提升,但普遍处于历史区间下沿

我们采用类似方法,测算了北上广深的城镇可交易住房面积和二手住宅换手率。2008-2023年一线城市平均二手住宅换手率分布在2.9%-3.8%之间,高于全国水平(2.25%);2023年换手率分布在1.3%-2.9%之间,除广州外均低于全国水平(2.68%),同比提升幅度(0.27-0.63pct)亦低于全国水平(0.77pct),普遍处于历史区间下沿。

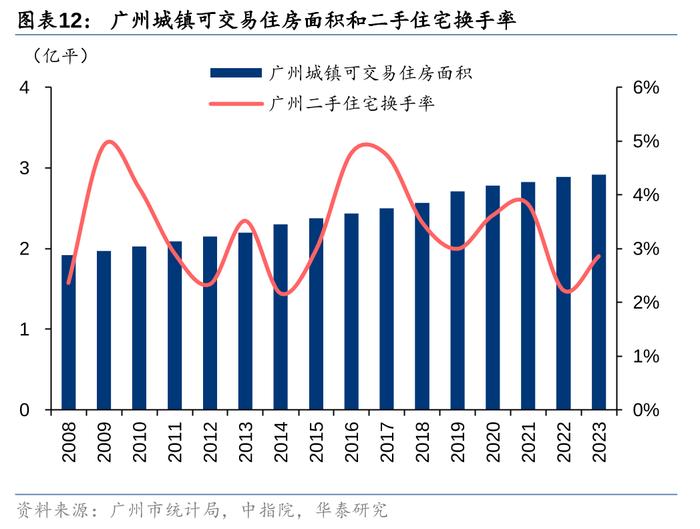

根据各城市七普和商品住宅竣工数据测算,2023年末北京/上海/广州/深圳城镇存量可交易住房面积分别为5.53/5.56/2.92/2.16亿平,过去十年年化增速分别为1.33%/2.19%/2.86%/0.82%。北京、上海存量面积较高,广州年化增速最快,深圳存量面积最小且年化增速最慢。

进一步结合中指院的二手住宅成交数据,2008-2023年北京/上海/广州/深圳的二手住宅换手率均值分别为2.91%/3.79%/3.37%/3.14%,2023年换手率分别为2.50%/2.53%/2.86%/1.31%,同比提升0.27/0.41/0.63/0.41pct,均未超过全国换手率的提升水平。一线城市二手住宅换手率具备共性,均跟随成交面积波动,在2009、2013和2016年前后出现小高峰,而近年持续处于相对低位,尤其是深圳降至1%左右。一线城市和全国换手率的变化,也印证了我们前文的观点,此轮二手房成交体现出城市能级下沉的特点。

当前我国二手房指标的海外比较

二手房成交占比:无论国家/地区维度还是高能级城市维度,当前我国二手房占比依然较低

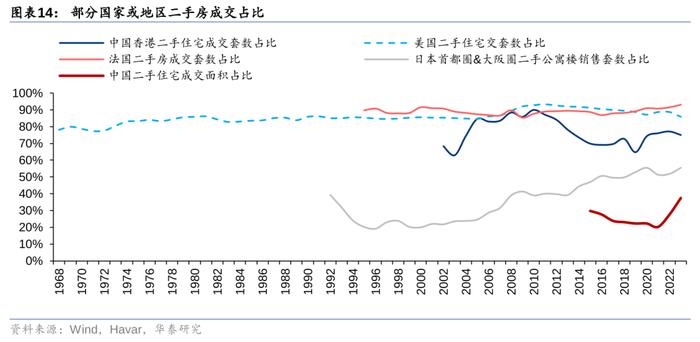

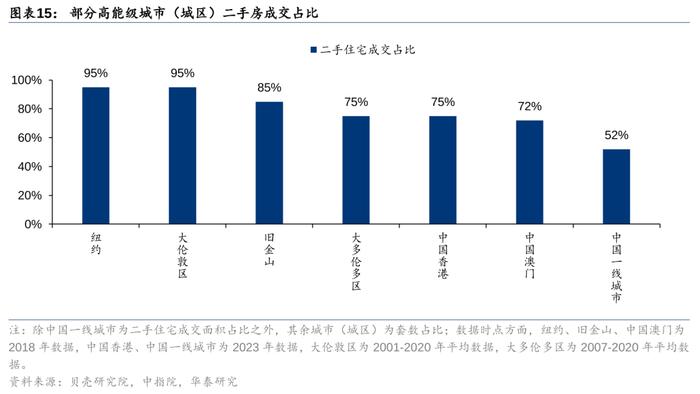

美国、法国、中国香港等房地产市场已经相对成熟的国家或地区,2023年二手房成交套数占比普遍在70%-90%,日本两大城市圈二手公寓占比为55%;单独看高能级城市(城区),占比普遍在72%-95%之间。我们根据Wind、Havar的数据,统计了部分国家或地区二手房成交占比的时间序列数据。其中,美国早在1968年二手房占比即达到78%,此后缓慢上升至2011年的93%,之后略有回调但也持续维持在86%以上;法国二手房成交占比在过去二十余年一直较为稳定,基本维持在89%左右;中国香港波动较大,2005-2012年曾经达到85%,之后有所降低,2020年以来稳定在75%左右;日本(仅统计首都圈和大阪圈的公寓成交)二手房成交占比从1996年见底(19%)以来保持上升趋势,2023年已经达到55%。高能级城市维度,根据贝壳研究院的数据,纽约、大伦敦区、旧金山、大多伦多区、中国香港、中国澳门二手住宅成交占比分布在72%-95%之间。

二手房成交占比的提升可能有主动因素,亦有被动因素。在中国香港2003-2010年、日本1996-2023年这两段二手房成交占比提升的时期中,二手房成交量绝对值均出现显著提升(中国香港+171%、日本+72%),而新房成交量受制于供应等原因均出现下滑(中国香港-49%、日本-62%)。在2005-2011年的美国,二手房成交量绝对值出现了39%的下滑,但由于新房下滑更多(-76%),二手房占比出现了被动提升。可见虽然不同国家或地区的二手房趋势都为提升,但背后可能会有主动因素、亦可能有被动因素。

2023年我国二手房成交面积占比仅为38%,一线城市平均为52%。考虑到我国当前新房供给持续收缩,结合海外情况,未来我国二手房占比有望趋于提升。

二手房换手率:我国二手住宅换手率均值仍有提升空间

2015-2023年我国二手住宅换手率的平均值(2.25%)低于多数国家或地区历史上的平均水平(2.44%-5.80%)。从海外部分国家或地区的数据来看,二手住宅换手率波动较大。美国1999-2023年均值为5.45%,历史高点/低点分别为5.69%/2.84%;中国香港1990-2023年均值为5.45%,历史高点/低点分别为11.14%/2.55%。

从国际比较的角度,我们认为参考历史平均值的意义更大。我国2015-2023年二手住宅换手率的平均值为2.25%,仅高于日本(0.90%),低于澳大利亚、中国香港、美国、英国、法国等多数国家或地区(2.44%-5.80%)。而参考《二手房市场崛起线路图》(巴曙松、杨现领,2014年),日本二手房换手率低有其特殊的原因,主要在于大量日本存量房屋质量较差、面积较小,无法满足增量需求,此外也受人口老龄化等因素影响。因此,总体来看我国二手住宅换手率相较海外水平偏低。

未来我国二手房成交量还有多少潜在空间?

考虑到本轮地产周期中新房供给端的调整,我们认为此次我国二手房成交占比和换手率中枢的提升可能不同于2015-2016年,会呈现更加明确的持续上行。综合考虑海外情况,我们预计:

1、 未来我国二手住宅成交面积占比大概率将继续提升至50%-60%。

我们认为未来我国二手住宅成交占比仍将持续提升,一线城市将会达到更高水平——全国有望从2023年的38%,向50%-60%的水平靠拢(以日本为参照),一线城市则有望向70%以上迈进。这其中城市之间可能出现分化,一二线城市占比提升主要由积极主动的成交带来,而低能级城市则主要是新房成交收缩导致的被动提升。需要注意的是,我们认为这一过程不会一蹴而就,从日本等经验来看,需要经历十余年的漫长过程。

2、未来我国二手住宅换手率的均衡水平,有望从2015-2023年平均的2.25%,向3%-3.5%的水平靠拢,二手房成交量有望较2023年实际成交提升32%-54%。

海外二手住宅换手率均值区间为2.44%-5.80%,中值为4%左右。我们认为未来我国换手率有望向中值靠近,主要因为:1、存量可交易住房面积持续累积带来的挂牌量趋势性上升;2、城乡融合发展和户籍制度的松绑;3、核心城市地产调控政策松绑对于交易效率的提振;4、二手房交易税费的潜在调降(二十届三中全会提出允许有关城市取消普通住宅和非普通住宅标准,或将降低二手房交易的增值税负担)。

若以十年维度进行测算,假设2023-2033年我国城镇存量可交易住宅面积CAGR降至1.5%(2013-2023、2018-2023CAGR分别为3.3%、2.9%,考虑到新房供给收缩,我们给予一个相对保守的增速),则2033年存量面积达到251亿平,较2023年净增35亿平。若2033年我国二手住宅换手率达到3%-3.5%,则均衡的二手住宅成交面积约为7.5-8.8亿平,较2023年实际成交提升32%-54%。

值得注意的是,有些不确定性因素可能导致二手房成交最终低于我们测算,需要在未来保持关注:1、我国部分存量住宅的房屋质量、户型设计、居住品质可能难以满足改善性需求,尤其是房龄较老的住宅,会使得实际换手率低于预期;2、我国正在推进配售型保障房的收储和建设,可能会分流部分刚需类二手房需求。

3、我们认为“存量时代”的持续演绎将为房地产经纪和二手房交易后周期的装修、房修等业务创造更多市场空间。我国房地产开发商较少直接开展相关业务,更多是旗下物管公司将其视作社区增值服务的重要组成,但截至目前占比普遍偏小(2023年样本物管公司相关营收占比不足10%)。我们认为可以持续跟踪物管公司相关业务的进展,同时建议关注:1、头部房地产经纪公司;2、产品消费属性更强、提前布局零售渠道的消费建材公司;3、二手房需求占比较高的软体家居企业和智能家居企业;4、受益于二手房占比提升逻辑的头部家电公司。

附录:城镇可交易住房面积的测算

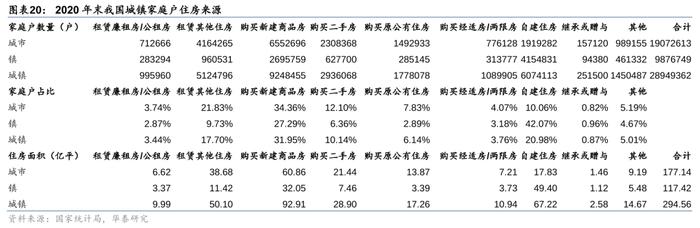

根据七普数据,2020年末我国城市/镇家庭户人数分别为4.85/2.78亿人,人均住房建筑面积分别为36.52/42.29平,据此可估算出城市/镇住房面积分别为177.14/117.42亿平,城镇住房面积合计为295亿平。

不过,住房中还包括部分不可交易的住房类型,例如廉租房/公租房、自建住房等,需要予以剔除。我们参考七普长表数据,其中统计了城镇家庭户各类住房来源占比。我们假设:1、新建商品房、购买二手房、购买原公有住房、购买经适房/两限房均为可交易住房,租赁廉租房/公租房、自建住房为不可交易住房;2、租赁其他住房、继承或赠与、其他住房中,可交易住房的比例参考其余住房来源中可交易住房的占比。据此,我们可以估算出2020年末我国城市/镇可交易住房面积分别为143.26/55.09亿平,城镇可交易住房面积合计为198亿平。

最后,我们结合各年度商品住宅竣工面积(数据来自国家统计局)、住房拆除面积(利用七普数据,假设2000年之前的可交易住房每年拆除比例为2%),即可推算出2023年末我国城镇存量可交易住房面积约为216亿平。

测算偏差风险:本报告涉及对于我国存量可交易住房面积、二手住宅换手率、二手住宅成交占比等指标的测算(包括历史值和未来值),可能因测算方法不够完善、参考假设不够合理等因素而存在偏差。

行业政策不确定性:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房地产行业和房企经营造成扰动。

基本面下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

研报:《如何理解我国二手房市场趋势?——二手房系列研究》2024年7月31日

陈慎分析师 S0570519010002|BIO834

刘璐分析师 S0570519070001|BRD82

林正衡分析师 S0570520090003|BRC046

陈颖分析师 S0570524060002

戚康旭联系人 S0570122120008