非现金类固收产品扛起上半年规模增长“大旗”,19家农村金融机构退出理财市场丨理财市场半年报解读

南财理财通课题组陈子卉薛茹云

7月30日,银行业理财登记托管中心发布《中国银行业理财市场半年报告(2024年上)》,本期南财理财通课题组结合独家数据库对该报告进行解读。

摘要:

1、与此前主要由现金类产品规模增长带动理财总规模不同,2024年上半年理财规模上涨主要为非现金类固收产品增长,在现金理财规模下降1.05万亿元的情况下,非现金类固定收益产品规模较年初上涨2.86万亿元;

2、相比于2023年,2024年上半年有50家银行机构未新发理财产品,19家农村金融机构或已退出理财产品存续市场;

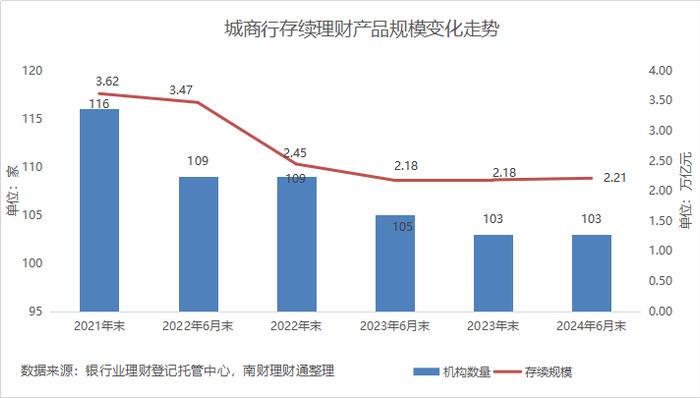

3、城商行理财产品存续规模微增,2024年上半年末规模为2.21万亿元,同比增幅1.62%。不过,结合城商行近几年存续规模走势来看,城商行理财规模已处于压降临界值。

4、银行机构五级(高风险)产品2024年上半年末存续规模为0.15万亿元,较年初增长约600亿元。据南财理财通数据,上半年银行机构新发的高风险产品主要为汇丰银行、大华银行等外资银行发行的QDII权益类/混合类产品,截至7月30日,理财公司存续美元理财产品今年以来平均年化收益率为4.22%;

5、从产品期限来看,2024年上半年新发封闭式产品期限加权平均期限在303天至392天。一个显著的趋势是,新发封闭式产品各月加权平均久期自2023年以来多在400天以下,较2022年各月来看久期缩短。

2024年上半年理财产品存续规模为28.52万亿元,环比同比双增,其中同比增加12.55%。从投资性质看,银行理财产品中固定收益类产品仍占主流,占比增至96.88%,存续规模为27.63万亿元。

与此前主要由现金类产品规模增长带动理财总规模不同,2024年上半年理财规模上涨主要为非现金类固收产品增长,在现金理财规模下降1.05万亿元的情况下,非现金类固定收益产品规模较年初上涨2.86万亿元。现金类理财产品的占比降至26.26%,非货币固定收益类理财占比提升至七成。

“现金新规”正式实施后,现金类产品投资标的与期限等监管要求向货币基金对齐,收益水平降低,该类产品竞争力相对减弱,而日开短债、最短持有期产品、同业存单主题理财等产品因灵活性相似、风险程度相近、投资标的期限限制较少等因素具有一定的替代效应。

此外,以权益类和混合类为主的含权产品存续规模进一步降低,存续规模合计为0.85万亿元。其中,理财公司权益类产品规模仅为300亿元。

从整体情况来看,理财产品规模向理财公司转移整体趋势不变。就银行而言,大型银行和股份制银行加速压降理财存续规模,城商行规模或处于压降临界值。

机构数量上,银行发行机构数量继续收缩,2024年上半年降至178家,这意味着相比于2023年,2024年上半年有50家银行机构未新发理财产品,19家农村金融机构或已退出理财产品存续市场。

从存续规模上看,大型银行、股份行理财产品存续规模进一步压降,降幅同比超30%;城商行理财产品存续规模微增,2024年上半年末规模为2.21万亿元,同比增幅1.62%。不过,结合城商行近几年存续规模走势来看,2022年下半年城商行压降幅度较大,为29.49%,随后降幅放缓规模降至2.18万亿元左右,城商行理财规模处于压降临界值。

结合上述数据和实际情况,不少银行已经逐步退出理财业务新发和存续市场,转而代销理财公司产品,部分未设立理财公司但存续理财规模超千亿或接近千亿的银行机构对申设理财公司仍抱有一定希望。

目前理财公司处于常态化设立阶段,金融监管部门按照“成熟一家,批准一家”原则发放理财公司牌照。2023年仅有浙银理财一家机构获批筹建,而理财产品存续规模又是获批的关键条件之一,实力相对较强的机构仍在积极争取。今年6月末,监管对未设立理财公司的中小银行理财业务规模明确了压降时间点,部分地区要求于2026年将规模清零,城商行和农村金融机构存续理财产品规模在2024年末降幅预计增大。

值得关注的是,在全市场存续理财中,二级(中低风险)产品和五级(高风险)产品规模均较年初提升。在投资者风险偏好不断下行的趋势下,理财公司五级(高风险)存续规模下降约100亿元,而银行机构五级(高风险)产品2024年上半年末存续规模为0.15万亿元,较年初增长约600亿元。据南财理财通课题组梳理,2024年上半年银行机构新发高风险产品主要为汇丰银行、大华银行等外资银行发行的QDII类权益类/混合类产品。

南财理财通数据显示,今年上半年QDII理财产品募集总份额为112.77亿份,单只产品平均募集规模同比大增456%,随之而来的是QDII额度紧张,6月份后新发量明显放缓。目前,QDII规模增长幅度有限,单家机构每次新增额度一般在0.1亿美元至0.5亿美元左右,最近一次QDII投资额度获批为今年5月,其中银行和理财公司获批5.5亿美元,汇华理财和农银法巴理财首次各获批0.5亿美元QDII额度,目前汇丰银行(中国)、花旗银行(中国)、中国银行(中银理财)累计批准额度较高,在30亿美元以上。

从近期较为火热的美元理财产品来看,据南财理财通数据,截至2024年7月30日,共有14家理财公司存续1240款美元理财产品(币种为美元,产品各份额分开统计)。以发行量来看,2022年及以前,理财公司每年美元理财的新发产品总量均低于百只,步入2023年,美元理财新发281只,而2024年前7个月,美元理财的发行量已达783只。

发行升温的背后,与当前美元资产收益率较高、买入美债可以享受较高的票息收入有关,美元理财产品也确实给投资者带来了较高的收益回报。

南财理财通数据显示,截至7月30日,理财公司存续美元理财产品今年以来平均年化收益率为4.22%,平均净值增长率为2.39%。其中,兴银理财“万汇通”和中银理财“全球配置高评级美元封闭”这两个产品系列今年以来收益在同业中较为领先,兴银理财“万汇通1号”多个份额今年来年化收益超7%,“万汇通2号”今年来年化收益也在6%之上。

拉长监测时间,从成立以来收益情况来看,南财理财通数据显示,截至7月30日,年化收益率较高的产品均为2024年二季度成立的新产品,例如,招银理财“招睿美国国债QDII(美元)封闭3号固定收益类理财计划MS”自2024年6月18日成立以来净值增长率为0.98%,折算年化收益率达9.94%;成立于2024年6月12日的中银理财“海外优选目标盈固收QDII(美元封闭式)2024年01期”成立以来净值增长率为0.87%,折算年化收益率为7.41%;同样成立于2024年7月23日的两款产品光大理财“阳光金美元安心计划(存单存款策略)19期”和施罗德交银理财“得润安盈美元6个月封闭式2412”成立以来年化收益率均为7.3%。

目前市面上新发的固定收益类美元理财持仓主要分为三种类型:一是货币资产;二是存款,所投标的主要为美元存款;三是海外精选债券。此外,美元理财还可与目标盈产品结合起来,提前落袋为安。如中银理财美元QDII目标盈产品“海外优选目标盈固收QDII(美元封闭式)2024年01期”,该产品业绩比较基准为5%—6%,主要投资于境外债券、境外外币存款及存单等固定收益类资产,最低运作期为3个月,观察期约为21个月,止盈目标收益率为5.6%(年化)。

需要关注的是,对投资者而言,近期美联储降息信号较为强烈,后续美元存款利率上行空间有限,同时也需注意汇兑风险。若真如市场预期的节奏降息,对手里有美元存款的投资者来说,可趁降息前选择较长期限的定期存款,或者买入主投美元存款的封闭式理财产品,以争取锁定当前的较高利率,此外,也可多关注风险评级为R1、采用期限匹配策略的理财产品,相对更稳健的策略能在一定程度上更好地控制流动性风险和信用风险。

2023年以来新发行封闭式产品期限较2022年明显缩短。2022年,新发封闭式理财产品期限较长,加权平均期限在339至581天之间,而自2023年以来新发封闭式产品加权平均期限均在400天以下,其中2023年加权平均期限在288至381天之间,2024年上半年加权平均期限为303天至392天。截至2024年6月末,1年以上的封闭式产品存续规模占全部封闭式产品的比例为67.87%,相比2022年末的占比72.60%明显下降。

再从私募产品来看,上半年私募理财存续规模为1.46万亿元,占比较年初微增0.05%,较2023年年末增长约7.35%,其中理财公司私募产品较年初增长8.8%。

所有存续产品的资金投向上,公募基金和代客理财投资QDII持仓占比较年初提升,2024年上半年末占比分别为3.6%和0.9%,非标资产进一步压降,占比下降0.4%,现金及银行存款占比下降1.4个百分点至25.3%。