投研丨2024年年中私募基金市场回顾

上信观察

市场情况

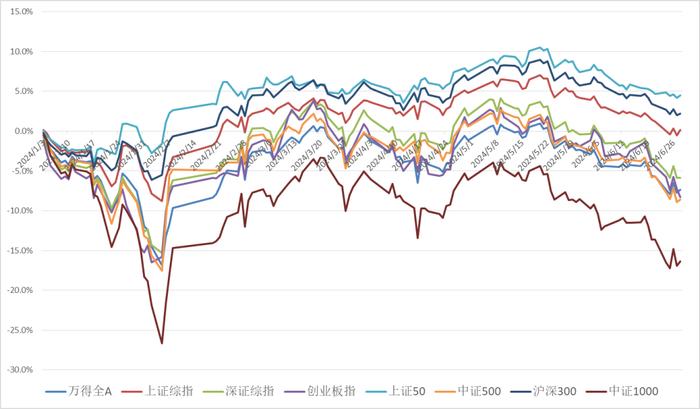

2024年1-6月,A股市场出现了一定的分化。具体来看,万得全A指数录得7.4%的跌幅,上证指数小幅上涨0.2%,而深证成指和创业板指分别下跌了5.9%和8.3%。此外,大型蓝筹股代表的上证50指数上涨4.5%,沪深300指数上涨2.2%,中证500和中证1000指数的跌幅则分别为8.6%和16.4%。

私募市场概况

2024年1月-5月,在中国证券投资基金业协会(以下简称协会)资产管理业务综合报送平台(以下简称AMBERS系统)办理通过的机构58家,其中,私募证券投资基金管理人16家,私募股权、创业投资基金管理人42家。协会注销私募基金管理人822家。整体私募管理人数量继续减少。截至2024年5月末,存续私募基金管理人20,860家,管理基金数量152,001只,管理基金规模19.89万亿元。其中,私募证券投资基金管理人8,240家。

私募基金产品表现

今年上半年,权益市场在宽基指数走势分化且市场情绪较谨慎的情况下,量化股票多头策略和股票中性策略表现较为一般,而在债券市场利率持续下行的情况下,纯债策略获得市场平均4.99%的收益。值得注意的是,商品市场在上半年商品市场波动加大的情况下,CTA趋势策略连续3个月获得正收益,且CTA趋势策略超过2%的收益给上半年资产配置提供了收益来源。此外,主观多头策略在2-5月份中也显示出了较好的表现,有效地捕捉了市场投资机会。

一、私募基金管理人登记总体情况(截止2024年05月)

(一)私募基金管理人月度登记情况

2024年1月-5月,在中国证券投资基金业协会(以下简称协会)资产管理业务综合报送平台(以下简称AMBERS系统)办理通过的机构58家,其中,私募证券投资基金管理人16家,私募股权、创业投资基金管理人42家。协会注销私募基金管理人822家。

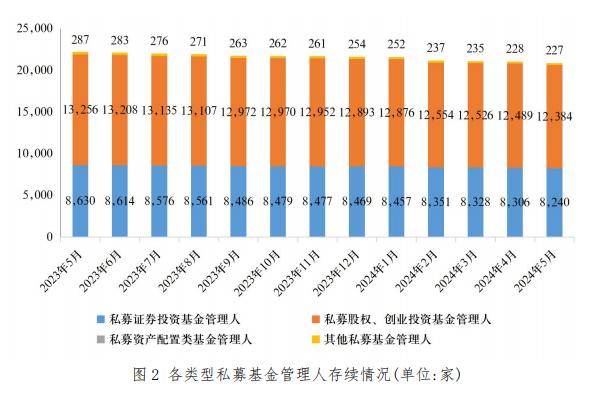

(二)私募基金管理人存续情况

截至2024年5月末,存续私募基金管理人20,860家,管理基金数量152,001只,管理基金规模19.89万亿元。其中,私募证券投资基金管理人8,240家;私募股权、创业投资基金管理人12,384家;私募资产配置类基金管理人9家;(以上取自中国证券投资基金业协会私募数据月度报告)

二、市场总体表现

在2024年1-6月的金融市场分析中,我们观察到A股市场出现了一定的分化。具体来看,万得全A指数录得7.4%的跌幅,上证指数小幅上涨0.2%,而深证成指和创业板指分别下跌了5.9%和8.3%。此外,大型蓝筹股代表的上证50指数上涨4.5%,沪深300指数上涨2.2%,中证500和中证1000指数的跌幅则分别为8.6%和16.4%。上半年A股市场整体情绪偏向谨慎。

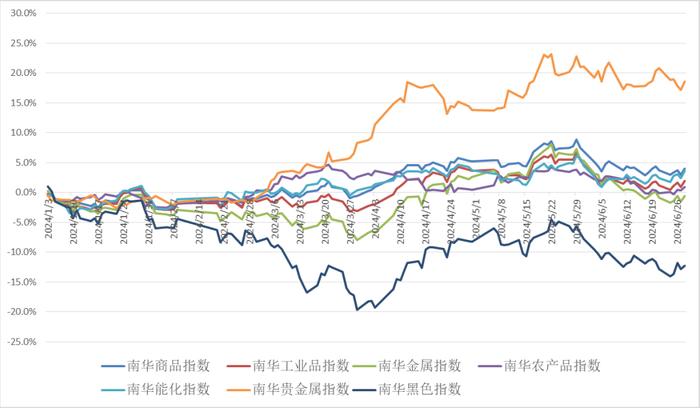

在期货市场方面,上半年除了黑色板块外和金属板块,各类商品指数普遍实现了正收益。其中南华商品指数上涨4.0%,其中南华工业品指数和南华能化指数分别上涨了1.9%和3.7%。农产品指数上涨0.9%,而金属指数和黑色指数的跌幅分别为0.6%和12.3%。贵金属指数的涨幅最为显著,达到了18.6%。

从波动率的角度来看,自2022年以来,大宗商品指数的21日滚动波动率经历了两次显著下降,分别在2022年4月和6月触及低点。在这两个时期,CTA策略普遍遭遇回撤。自2022年8月以来,各类商品指数的波动率经历了第三次快速下降,跌破了年初以来的低点。进入2023年,波动率持续走弱,这在很大程度上削弱了CTA策略的盈利能力。尽管如此,南华黑色指数的波动率在某些阶段有所上升,为主观多头CTA策略提供了交易机会。然而,量化CTA策略由于覆盖全品种,且多数品种波动率未有显著提升,整体收益表现较为疲弱。

进入2024年,我们注意到黑色指数、贵金属指数和金属指数的波动率均呈现出上升趋势。特别是贵金属指数,其波动率已经突破了2023年的高点,尽管与2022年的高点相比仍有差距,但这已经为做多波动率的CTA策略创造了盈利机会。但同时,波动率在6月份之后出现了一定比例的下行,这说明当前波动率仍然要维持在近两年的波动区间维持震荡。

2024年年中各策略收益情况

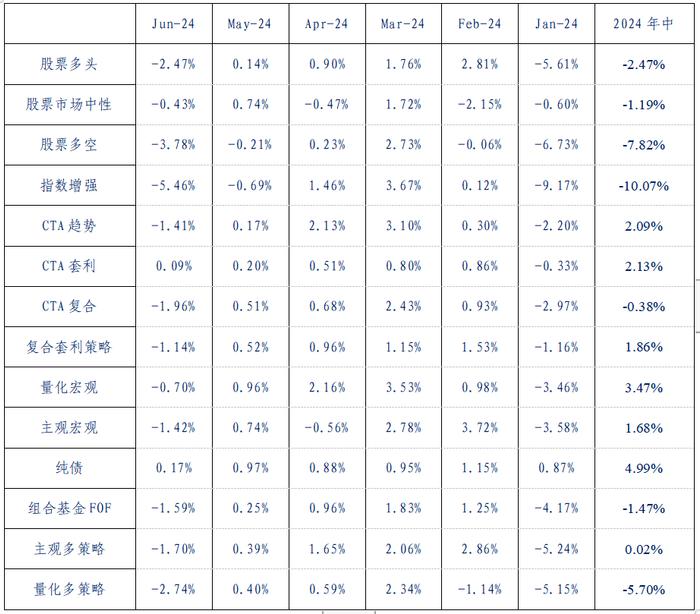

根据朝阳永续提供的统计数据,进入2024年1月,市场经历了连续性下跌,导致除纯债策略外的所有策略指数出现回撤。特别是指数增强策略,回撤幅度高达9.17%。2月份市场出现反弹,但股票中性策略、股票多空和量化多策略未能实现正收益。值得注意的是,1月底至2月初,量化交易市场出现了一周左右的交易拥挤现象,导致超额收益出现较大回撤。

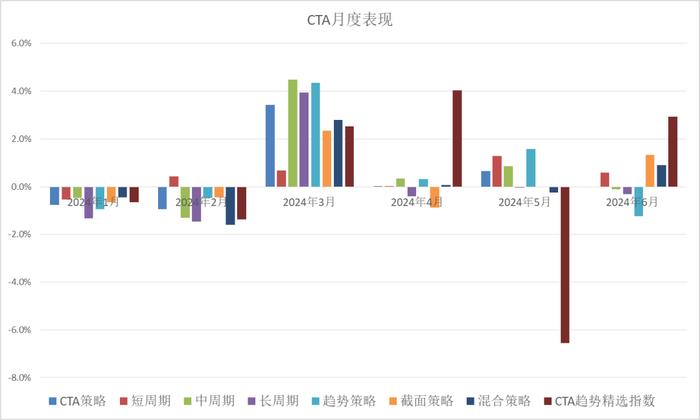

3月份市场收益和超额收益持续回归,CTA策略因商品市场波动率的放大以及贵金属和黑色板块趋势的明显而实现了可观的月度收益。CTA趋势策略单月收益达到3.1%,而CTA复合策略实现了2.43%的收益。

4月份,CTA趋势策略和量化宏观策略均实现了超过2%的收益。在宽基指数普遍上涨的背景下,指数增强、股票多头和主观多策略均有约1%的收益表现。

5月份,在宽基指数普遍下跌的背景下,仅指数增强和股票多空策略录得亏损。其他策略均实现了不超过1%的盈利,其中债券策略和量化中性策略分别实现了0.97%和0.74%的收益。

从上半年业绩来看,纯债策略的收益最高,达到4.99%,同时,量化宏观和CTA策略均有超过2%的收益表现。相反,指数增强策略收到市场下跌和超额的影响,跌幅较大,达到10.07%。组合基金在权益市场表现不佳的情况下也录得1.47%的亏损。

三、细分策略业绩表现

细分策略业绩表现

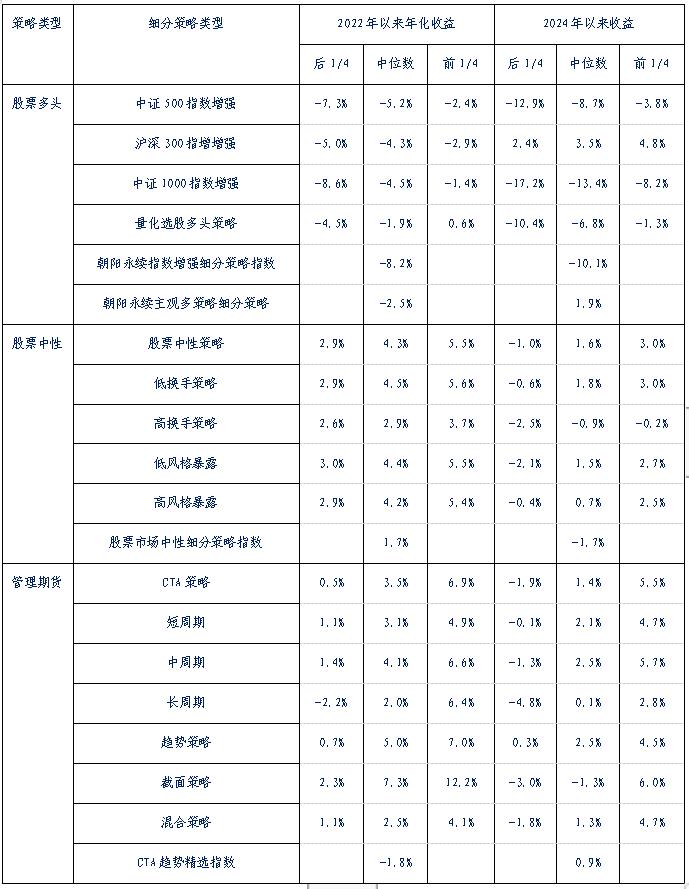

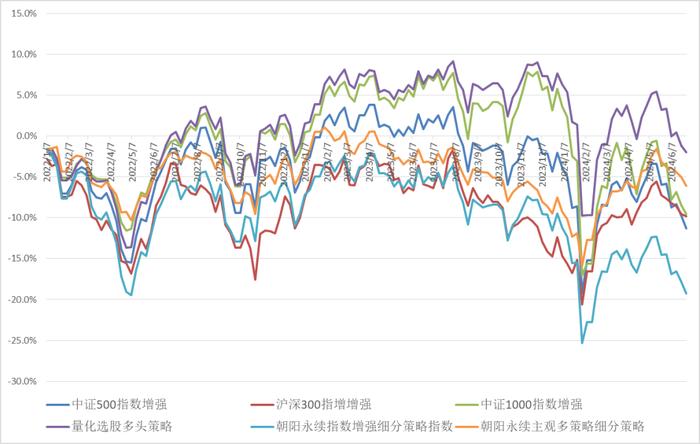

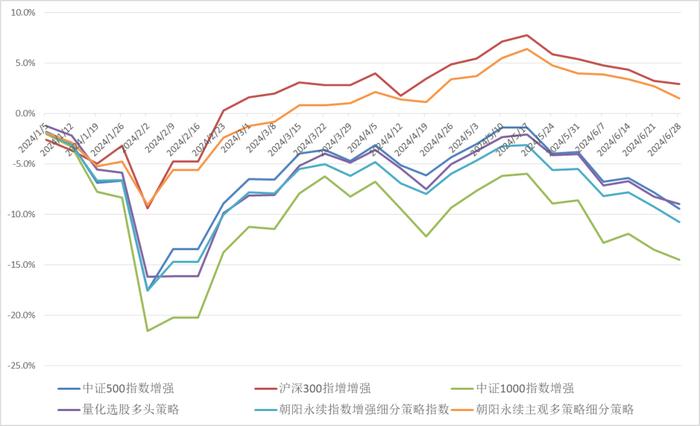

在股票多头策略中,我们发现中证1000指数增强策略和量化选股策略的年化收益表现尤为显著。这表明在指数增强领域,特定指数的策略优化能够带来较为突出的收益效果。

今年以来,中证1000指数增强策略的表现相对较弱,而沪深300指数增强策略则展现出较强的业绩,中位数收益达到了5.5%。此外,单一策略的收益分布呈现出较大的差异,以中证1000为例,75%分位与25%分位之间的差异高达7.3%,这反映出市场在不同策略间的收益分化。

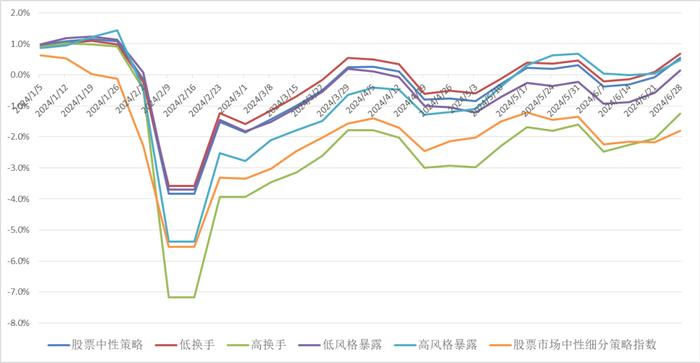

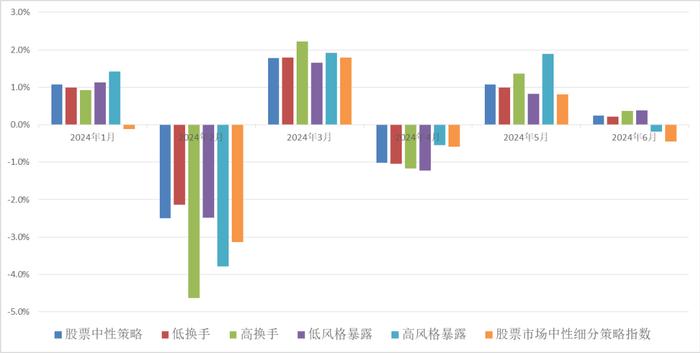

在股票中性策略中,我们根据换手率和风格暴露度将管理人分为不同的策略类型。换手率超过120倍的策略被归类为高换手策略,而风格暴露度大于0.5倍标准差的策略则被视为高风格暴露策略。

从2022年以来的数据来看,75%分位的各策略表现较为一致,集中在约5%的年化收益水平。这表明,只要细分策略能够持续捕捉超额收益,长期来看,它们都能实现与其他细分策略相当的收益水平。此外,低风格暴露的策略整体表现更佳,这可能与它们在市场波动中展现出的稳定性有关。

2024年以来,股票中性策略的分化较为明显。从整体收益分位数来看,高换手策略的收益表现未能跟上其他细分策略,这可能与市场环境变化和交易成本有关。

管理期货(CTA)策略

CTA策略根据换手周期的不同,被划分为短周期策略(2-3天内换手)、中周期策略(一周内换手)和长周期策略(一周以上换手)。从2022年至今的数据来看,趋势策略在各细分策略中表现较为突出,显示出较高的收益潜力。

今年以来,CTA策略整体展现出一定的获利能力,尤其是趋势策略,其中位数收益超过了2%。这一表现得益于市场波动性的增加以及多个商品板块明显的趋势形成。

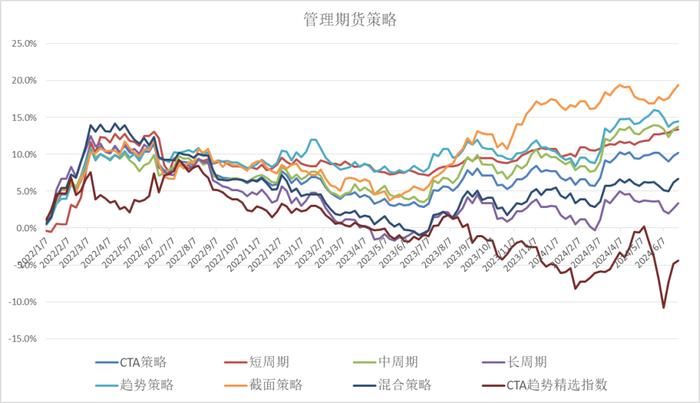

在2022年,CTA策略面临了低波动率的不利市场环境。特别是从5月份开始,随着美联储为控制通货膨胀而采取的加息政策,大宗商品市场停止了上涨势头,并在加息及经济衰退预期的影响下,进入了震荡行情。

2023年,CTA细分策略的收益表现与前一年相似。短周期和趋势策略显示出较小的下跌幅度,而长周期和混合策略则遭受了较大的回撤。值得注意的是,截面策略自5月份之后业绩出现了明显的反弹。

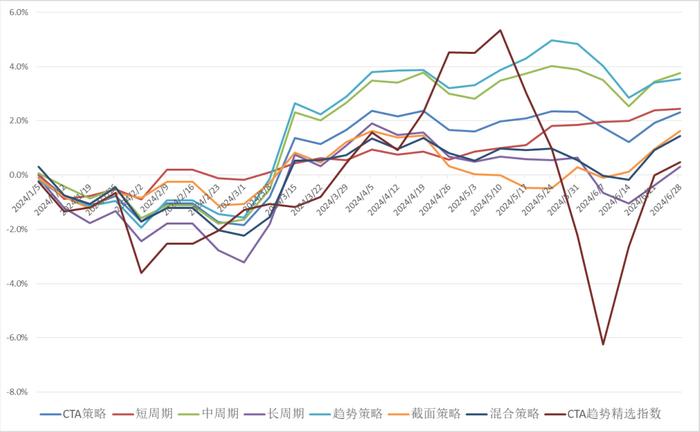

2024年一季度,CTA策略在2月份之前维持了近两年的震荡下行趋势。然而,从2月底开始,受益于多个商品板块波动率的快速提升和明显趋势的出现,各类CTA策略均实现了较好的收益表现。

进入5月份,商品市场的趋势有所放缓,CTA策略的收益也随之趋于平稳。在细分策略中,趋势策略和短周期策略保持了正收益,而长周期策略的表现相对较弱。6月份以来波动率开始下降,行情也发生了反转,趋势策略表现最差,而截面策略和混合策略表现相对较优。

股票多头策略

自2022年以来,在各类细分策略中,中证1000指数增强和量化多头策略表现出色,收益表现最强。与此同时,沪深300指数增强策略在2022年和2023年两年中相对表现较弱。特别值得关注的是,量化选股策略不仅在最终收益上位居前列,而且在收益稳定性上也显示出较小的波动性,这为投资者提供了更为稳健的投资选择。

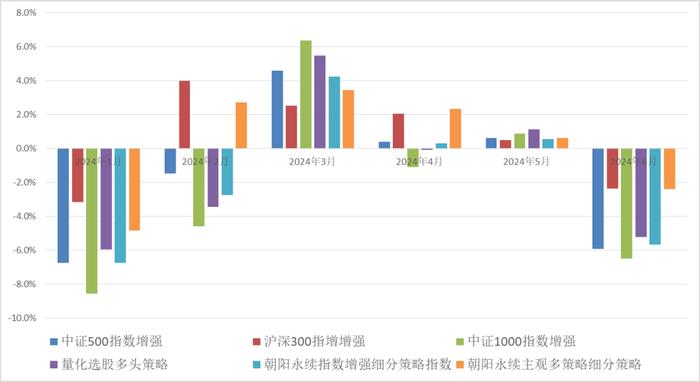

2024年一季度,市场经历了一系列波动。1月份,在宽基指数集体下跌的影响下,所有细分策略均出现了亏损,其中中证1000指数增强策略的跌幅最大,达到了-8.9%。这一现象主要与市场大小盘风格切换有关,资金更倾向于投资大盘股,导致以沪深300指数为代表的大盘股跌幅相对较小,仅为-3.2%。

进入2月份,市场出现反弹,沪深300指数增强策略反弹幅度最大,并实现了正收益。然而,中证1000指数增强策略仍然表现不佳,跌幅为-4.7%。到了3月份,市场趋势发生反转,中证1000指数增强策略实现了同策略中最大的涨幅,达到6.3%,而沪深300指数增强策略的涨幅为2.5%。

4月份,市场延续了大盘股指数走强的趋势,沪深300指数增强策略获得了1.9%的收益,而中证1000指数增强策略则出现了-1.3%的亏损。

尽管5月份宽基指数普遍录得下跌,但各类指数增强策略均实现了不错的超额收益,使得细分的指数增强策略均获得了正收益。6月指数和超额均表现不佳的情况下,各指数增强策略均录得亏损。

市场中性策略

自2020年以来,中性策略经历了两个显著的阶段。在2021年9月之前,量化超额收益较高,导致中性策略的夏普比率较为理想。然而,从2021年9月开始,受到宏观市场环境变化和量化市场交易拥挤度上升的影响,超额收益的波动性增加,导致在2021年、2022年四季度以及2024年1月底出现了较大的回撤。

自2022年8月起,中性策略开始回调,并在2023年7月底时,多数管理人实现了业绩新高。在2023年全年来看,中性策略表现出了较高的稳定性,没有出现显著的回撤,成为各类策略中表现较为出色的资产类别。

2024年初,中性策略在1月底至2月初遭受了较大的回撤,这一现象由多重因素叠加造成。市场下跌导致投资情绪极度悲观,雪球产品集中敲入后带动了基差的快速扩散。政策和交易因素迫使多数管理人采取了相似的应对措施,导致交易踩踏现象的发生,这在历史上极为罕见。然而,在市场恢复正常之后,超额收益也迅速迎来了反弹。

4月份,市场经历了一次明显的大小盘切换行情,这对中性策略的超额收益产生了一定影响。各细分策略的收益均出现了一定幅度的下跌,尤其是高换手策略,其跌幅达到了-1.4%。

进入5月份,股票中性策略的各细分策略均实现了正收益。其中,高换手策略表现尤为突出,平均收益接近2%,而低换手策略的收益则不到1%。6月初受到小盘股急跌的影响,整体6月份超额也有所走弱,但是低换手和低风格暴露策略均有些许盈利。

主观多头策略

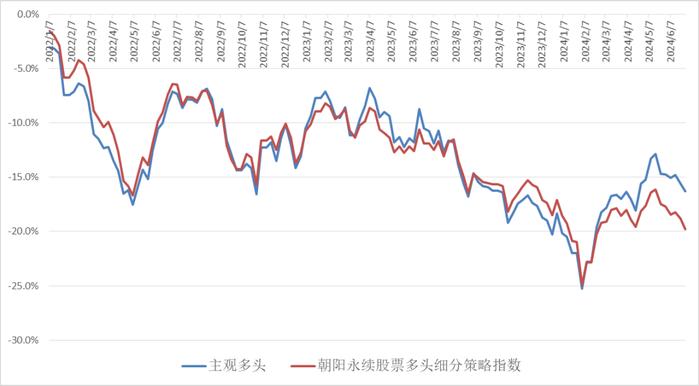

自2022年以来,我们跟踪的主观多头策略编制而成的指数(以下简称"主观多头指数")与朝阳永续股票多头细分策略指数的收益表现呈现出相似的态势,两者均经历了震荡下行的市场环境。

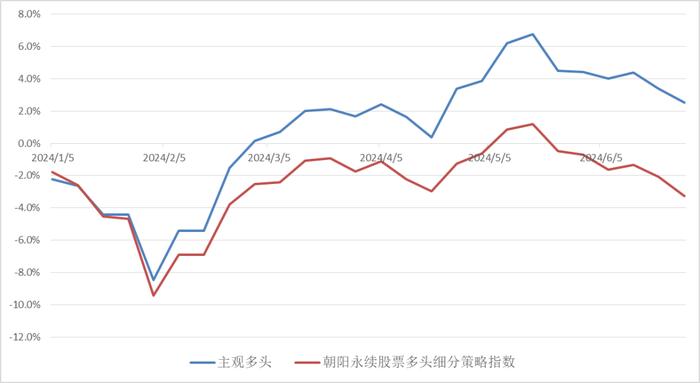

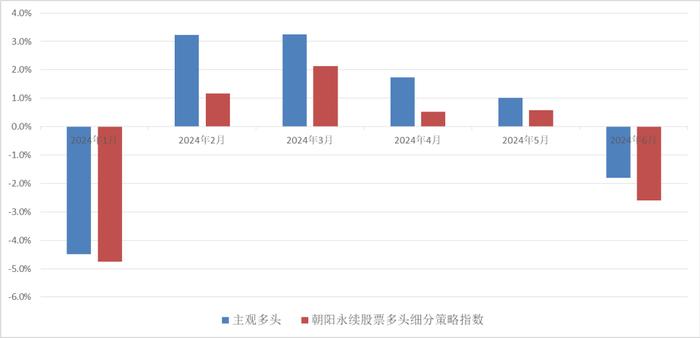

2024年初,主观多头策略在1月份的市场下跌中同样遭受了超过4%的跌幅。然而,随着2月和3月份宽基指数的普遍上涨,主观多头策略实现了一定程度的修复。从整个一季度的收益来看,主观多头指数保持了正收益状态,而朝阳永续指数则出现了1.7%的下跌。

进入4月份和5月份,主观多头策略指数继续展现出积极的态势,均获得了正收益。这表明在当前市场环境下,主观多头策略更能够有效地捕捉投资机会。但是行情来到6月份之后,随着权益市场出现了普遍下跌的情况,收益也跟着出现了2%左右的跌幅。

免责声明

本报告是基于上海国际信托有限公司(以下简称“本公司”)认为可靠的已公开信息做出,但本公司不保证该等信息的准确性或完整性。市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。