创投月报 | 7月融资数量规模双降:百川智能投后估值达200亿 小米智造基金完成百亿关账

出品:新浪财经创投Plus

编辑整理:shu

2024年进程已过半,一级市场加速出清。

据中国证券投资基金业协会披露的数据显示,上半年被注销的私募基金管理人数量高达924家,目前仍存续的投资机构数量较年初净减少826家。截至6月30日,已备案的私募基金存续规模合计19.89万亿元,连续第三个月低于20万亿大关。其中,私募股权投资基金共30796只,存续规模10.98万亿元,同比分别微降1.7%、1.5%。创业投资基金共24344只,存续规模3.26万亿元,同比提升13.7%、6.2%。

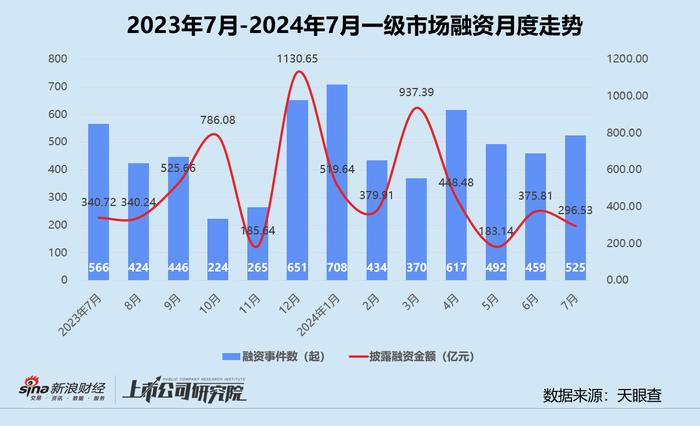

基于公开数据不完全统计,7月国内股权投资市场共发生525起融资事件,虽然较6月小幅增长14.4%,但与2023年同期相比下降7.2%;披露总金额录得296.54亿元,同比、环比分别减少13.0%、21.1%。平均单笔融资额约为5648万元,而2023年7月同指标为6020万元。

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有340起,占比近65%,与6月相比提高约3个百分点。A轮融资事件数蝉联第一,约占融资事件总数29.3%。就披露的融资金额而言,战略融资轮以92.42亿元居于榜首。规模在10亿元以上的大额融资事件中,战略融资轮总金额约占28.1%。种子轮、B轮和D轮融资事件数量和披露金额,环比皆实现显著增长。

结合往期数据分析,本月融资频率最高的A轮融资事件数和公开披露金额较2023年7月分别下降28.4%、24.6%。与6月的两项指标相比,事件数虽然增长10.0%,但总金额却缩水15.5%。若剔除懂车帝和百川智能首轮巨额融资的影响,7月A轮融资事件披露融资总额环比下滑18.2%。

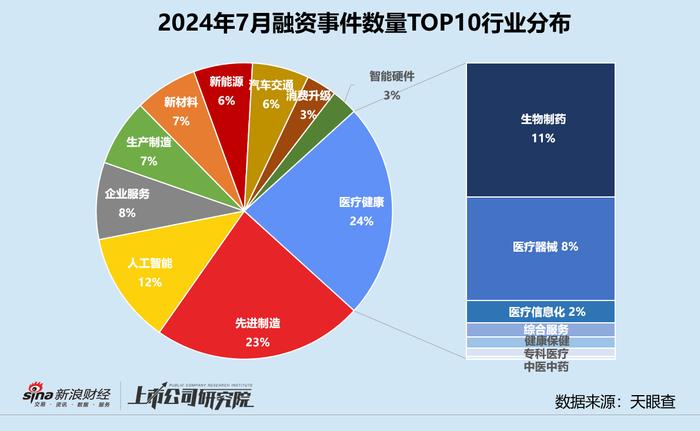

从融资行业分布来看,医疗健康本年度首次超过先进制造,凭借106起融资事件排在首位。人工智能在融资总额方面拔得头筹,一举突破76亿元。先进制造融资事件数和披露总金额则环比分别减少6.3%、65.2%。在医疗健康赛道中,生物制药获投企业占比约45.3%,与6月基本持平。同时,生物制药也是唯一一个事件、金额都保持增长的细分领域,而医疗器械、医疗信息化、综合服务等均呈现“量增价跌”的状态。

被誉为大模型“五虎”之一的百川智能,本月顺利完成50亿元的A轮融资,并马不停蹄地以200亿元估值开启B轮融资。此举无疑为人工智能行业注入一剂“强心针”,各类项目热度持续走高。7月共有55个相关企业获得融资,环比增长14.6%;披露融资总金额达76.57亿元,约为6月同指标的4.4倍。技术和商业模式更为成熟的智能机器人公司相对更受关注,融资事件数约占比49.1%,披露融资总额约占比13.1%。

结合往期数据分析,医疗健康行业的融资频率和规模在2023年末和2024年初经历了“小高峰”后走低,自4月开始有所反弹。本月融资事件数虽然同比、环比分别增长6.0%、17.8%,但披露融资总金额出现小幅下滑趋势,较6月同指标减少近18个百分点。深圳绿叶制药获得国资深投控16亿元的战略融资,推动单笔融资额同比微增1.1%至5014万元。

从融资地域分布来看,江苏期内合计完成94起融资事件,依旧保持领先地位。注册在北京的芯驰科技、国金公司和百川智能,分别获投10亿元、10亿元和50亿元,促进区域融资额达88.53亿元。深圳市、安徽省和湖北省融资事件数和规模保持稳定增长,山东省融资活跃度较6月翻番。

结合往期数据分析,江苏的融资事件数和披露总融资额较2023年7月分别下降4.1%、31.5%。与6月相比,融资频率虽然基本持平,但融资规模却大幅减少26.6%,基本跌回4月和5月同等水平。综合作用之下,平均单笔融资额重返下行通道,环比下降近3成至2909万元。

细究获投项目所处赛道,江苏的先进制造和医疗健康公司在一级市场炙手可热,合计占获投项目数约53.2%,分别为先进制造、医疗健康领域融资总数贡献21.7%、26.9%;公开披露融资额约占比67.3%,分别占先进制造、医疗健康领域融资总额约9.6%、37.0%。此外,江苏在生产制造、汽车交通、人工智能等多个行业亦有广泛布局。

活跃机构

本月投资最活跃的机构除了合肥创新投资、深创投、中金资本等“老面孔”,还包括普华资本、国投招商、苏州国发创投、亦庄国投等机构。投资事件数量最多的16家机构中,国资背景机构占比43.8%。

年内首次上榜的苏州国发创投,隶属于由苏州国发创投、苏州科创投、苏州产投集团、苏州天使母基金、苏州基金和苏州市产业技术研究院整合而成的苏州创新投资集团。机构管理基金规模近1300亿元,已有超70家被投企业上市挂牌,重点围绕电子信息、装备制造、生物医药、先进材料四大主导产业上下游布局投资。

本月募资最活跃的机构包括红杉中国、蓝池资本、小米产投等。

红杉中国近日完成高达180亿元的新一期人民币基金关账,背后的出资方为杭州市国有资本投资运营有限公司和多家国有保险公司,投资方向为国内科技初创公司。据公开报道显示,本轮募资实际同属于2022年90亿美元系列基金募集,并不涉及新基金设立募集。

小米集团的百亿智造基金也于7月23日正式宣告达成目标规模。据金山软件公告显示,北京小米智造股权投资基金总认缴出资额由90.3亿元增加至100亿元,将着重投资集成电路及相关上下游领域,涵盖新一代信息科技、智能制造、新材料、人工智能、显示器及显示装置、汽车电子,以及有关移动终端消费品、智能装置的上游及下游应用及供应链。基金投资方LP矩阵中,超70%资金来自政府引导基金、产业资本、国资出资平台、金融机构等,政府引导基金和产业资本LP出资占比均在25%以上。

阿里董事会主席蔡崇信的家族办公室蓝池资本,近期顺利为新基金Harborside募集到5亿美元。基金LP包括一家大型主权财富基金和多个全球家族办公室,将聚焦对冲基金和私募信贷基金。值得一提的是,这是蓝池资本首次建立向外部客户开放的资产管理业务。

大额融资

本月超10亿元人民币的大额融资事件共8起,融资总金额合计超135.35亿元,占披露融资总额比例约为45.6%。

最大规模的两笔融资花落人工智能赛道。据公开报道显示,由搜狗创始人、前CEO王小川创立的AIGC公司百川智能,已确认获得50亿元A轮融资,参投方由北京市人工智能产业基金、上海市人工智能产业基金、阿里、腾讯、深创投、小米集团、中金资本等多家投资机构联合组成,投后估值高达200亿元。截止目前,百川智能已发布12款大模型和首款AI智能助手百小应。

人工智能芯片研发及生产商芯盟科技也于同期完成了数十亿元人民币B轮融资,由未披露的产业方领投,联想创投、招银国际、光谷产投、普华资本等机构跟投,注册资本增至2.19亿元。公开信息显示,芯盟科技成立于2018年,主要应用产品类型包括超高性能异构类脑AI芯片、物联网核心处理器芯片、图像传感器芯片和智能应用系统等。

港股上市医药公司绿叶制药发布公告称,其附属公司深圳绿叶制药近日获得深圳国资平台深投控旗下产业基金16亿元的战略融资。交易完成后,深投控对深圳绿叶的持股比例提升至34.8%。双方签署了上市对赌协议,深圳绿叶制药若未能在2029年底前独立上市,深投控有权要求回购所持的全部或任何部分股权。

新晋独角兽

新能源物流领域共享运营服务平台“地上铁”宣布完成E+轮融资,由马来西亚石油公司PETRONAS旗下的企业风险投资部门TwinTowersVentures领投,现有股东持续加码。加上半年内完成的近6亿元E轮融资,本轮整体融资额接近1亿美元。公司投后估值飙升至20亿美元,跻身独角兽之列。

地上铁成立于2015年,主要为新能源物流车提供电动用车一站式服务,覆盖车辆租售、充储维保、梯次利用等资产运营和服务。截至目前,地上铁在全国实际投入运营的纯电动物流车超过13万台,场站网点布局超过1000个,业务覆盖200多个城市,服务企业客户6000余家,服务司机用户超过40万名,互联互通充电桩130万根。

新兴赛道

低成本基因型分型解决方案提供商“博瑞迪生物”获得2.5亿元B轮融资,由一米八农业科技集团领投,清池资本、苏州国发创投、老股东道彤投资、昊辰资本等跟投。本轮融资将主要用于生物育种技术及平台研发、海外业务拓展等工作。

成立于2017年,博瑞迪生物专注于动植物分子育种技术研发和服务,拥有GenoPlexs和GenoBaits两项自主知识产权的靶向基因捕获测序技术体系,可以提供优异的捕获效率、灵活的标记类型和捕获类型以及低成本的定制化服务。