兰格观点:八月不锈钢价格延续震荡走势

7月制造业PMI49.4%,前值49.5%。今年以来,除了3、4月,其他5个月制造业PMI都在荣枯线下,表明制造业景气长期偏低。其中,新订单高开低走、持续下滑,表明需求尤其内需不足。出厂价格大幅低于原材料购进价格,表明需求不足带来价格战内卷、通缩和企业亏损压力。当前宏观经济正处于流量恢复与存量调整并存的态势,受到宏观政策、房地产市场调整和改革预期三大力量的影响。

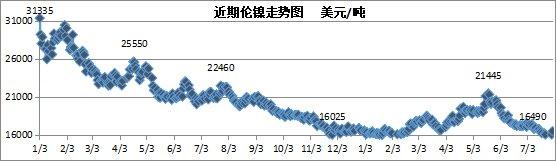

7月美国经济数据疲弱以及大选不确定性增加,市场避险情绪较浓,有色金属承压运行,镍价连续走弱,伦镍一度跌破16000美元/吨,临近月底镍价反弹至16490美元/吨,前期超跌修复。从基本面来看,虽成本支撑的逻辑尚在,但供相对需过剩格局依旧,故镍价短期仍处于磨底阶段。从中长期来看,需关注后续国内外宏观政策对于镍价的指引。

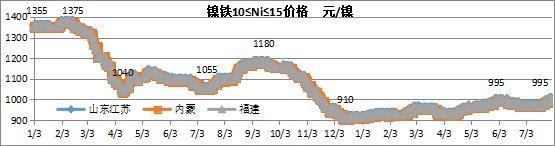

当前印尼镍矿供应依旧偏紧,溢价持续高位运行,当地工厂为满足生产大量外采菲律宾镍矿,导致生产成本上涨,7月印尼镍铁成本约在940元/镍,8月将上升至950元/镍附近,利润率下降,工厂转产效益更好的冰镍,导致镍铁回流减少;国内成本保持在1000元/镍上下。随着8月300系排产量增加,对于镍铁需求提高,预计8月镍铁价格稳中偏强运行。

7月国内高碳铬铁市场价格弱势下跌200-300元至8600-8800元/50基吨,最新8月主流钢厂招标价格环比7月下跌100元至8695-8895元/50基吨。因亏损原因,7-8月部分铬铁厂减产,倒逼铬矿小幅回落,但铬矿进一步深跌空间不大,对于铬铁价格走势支撑仍存。而8月钢厂排产环比7月或将有所恢复,致使高碳铬铁供需矛盾有所缓解,预计8月高碳铬铁价格以平稳为主。

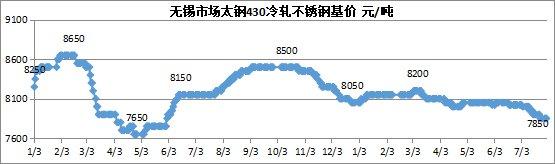

7月以来,伦镍和沪镍跌势不止,连创年内新低,带动不锈钢期货价格弱势运行,月内最低点跌至13670元/吨。受成本支撑,不锈钢现货市场价格震荡运行,终端刚需采买,投机情绪偏弱,部分贸易商降价促销,但是整体成交仍然不及预期。截至7月底,民营钢厂304冷轧环比上涨50元/吨至13550元/吨,国有或合资钢厂304冷轧环比平盘至14550-14600元/吨,304热轧环比上涨50元/吨至13400元/吨,而201J1冷轧不锈钢价格环比下跌300元/吨至8500元/吨,430冷轧不锈钢价格环比下跌170元/吨至7850元/吨。

按目前情况来看,因原料成本压力和订单不足等问题的困扰,7月国内主流钢厂排产环比6月减少10万吨至322万吨左右。随着6-7两个月连续的减产,国内不锈钢供需矛盾稍有缓解,叠加近期资金面对于中国版QE、美联储降息等强预期的炒作,不锈钢市场信心略有恢复,国内钢厂8月排产或将环比7月增加5万吨至327万吨。另外,印尼8月减产结束产量恢复,对于国内的出口量将增加。

7月进入三伏天,处于不锈钢消费淡季,叠加期间台风影响,不锈钢需求难有显著释放,总体需求环比体感较差的6月相差无几。当前买家观望氛围仍较重,市场投机需求仍迟迟未释放。8月不锈钢需求虽处于传统淡季,但经过5-7月三个月投机需求观望之后,下游用户整体库存量偏低,市场可流通资源有限,叠加9月传统旺季将来临,需关注宏观政策、资金盘面走向等因素对于投机需求和旺季前补库需求的扰动。

7月虽然需求环比体感较差的6月相差无几,但7月钢厂排产环比6月减产10万吨,致使供需矛盾得以缓解,锡佛两地社会库存去库3万吨,上期所注册仓单下降5.6万吨,库存压力有所缓解。8月供应或将增加,虽刚性需求仍将较弱,但弹性需求有较大的随行就市空间,届时都将从社会库存和上期所注册仓单中得以反馈。

综上所述,宏观上,弱现实强预期给予资金面有较大炒作不锈钢行情走势的空间;原料上,预计8月稳中偏强的走势给予不锈钢行情走势一定的支撑;供需上,国内钢厂排产低位小幅反弹,以及印尼产量恢复对于国内出口增加,8月环比7月供应大概率将增加;但8月需求逐渐向旺季过渡,投机需求和补库需求意愿增强,供需格局改善待行情“东风”的到来。预计8月不锈钢价格延续震荡走势。