坚持定投一年多 为啥现在还亏钱?

前不久,有一位朋友向我们展示了他的定投收益曲线,他从去年8月开始以“抄底”的心态定投恒生科技指数,觉得毕竟这里汇集了国内科技属性鲜明的一批互联网公司,如今在多重利空因素冲击下出现较大回撤,现在“以时间换空间”参与投资,想着坚持定投一段时间肯定会收获颇丰。

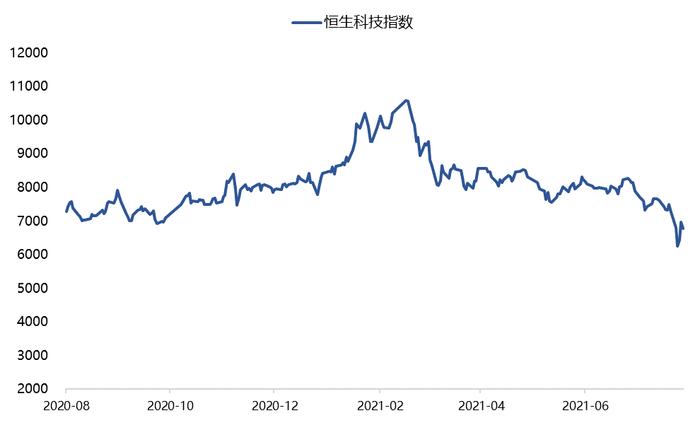

让我们来看看当时发生了什么吧——恒生科技指数自2021年春节前后冲上11000点的高点后,开始出现持续回调,2021年7月份在多重利空冲击下加速下探,到7月底的最大回撤幅度已经超过40%,彼时恒生科技指数成分股中某些互联网巨头企业的估值水平已经位于历史较低水平区间,而之前数年又保持着高增长,怎么看都具有相当大的配置价值。何不趁着前期市场上涨的时候早早赎回止盈。

图1:定投计划开始前恒生科技指数走势情况

没想到的是,自从开启了投资计划,实际的定投之路和想象中的天差地别,可谓是一路定投一路亏,让这位朋友不禁怀疑人生,发出灵魂拷问——“坚持定投一年多,为啥现在还亏钱?”

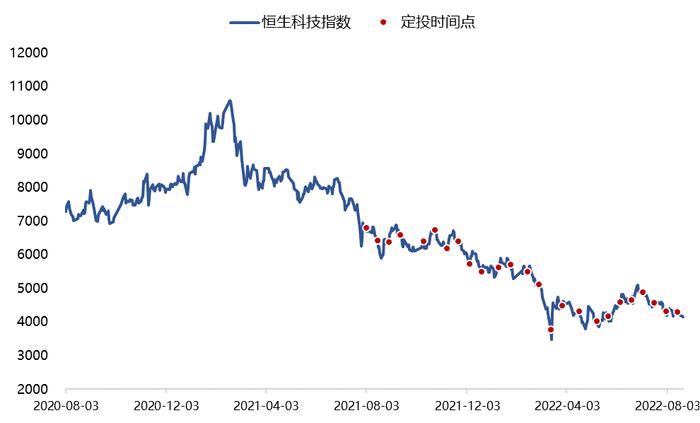

图2:恒生科技指数走势与定投时点示意

我们常常认为定投能够帮助我们省去择时的烦恼,然而成功的定投绝非无脑买买买,定投的标的类型、定投计划的起点、定投计划的时长都是影响最终收益的重要因素。

定投标的的选择很重要

什么样的基金适合定投?这个问题我们之前的文章中讨论过,答案是“波动较大且长期来看有上涨趋势”的基金。然而在现实当中,我们往往将重点放在了前半句,却忽视了更为重要的后半句。如果一只基金的波动非常大,但是长期下来只在原地折腾,没有向上趋势的话,那无论是一次性allin还是采取定投,其实都很难赚到钱。

因此,从指数基金这个产品类别来说,成长属性的宽基指数基金相对来说是比较适合定投的,但是对于非常细分赛道的主题基金,我们就需要仔细掂量一下了。细分行业主题基金由于成分股数量较少,往往波动很大,而且这些行业的景气周期很难把握,下一个上涨周期可能需要等待很久,如果在此期间定投累积的投入已经超过了自身能够承受的范畴,也许等不到风来就要被迫割肉了。

定投的起点很重要

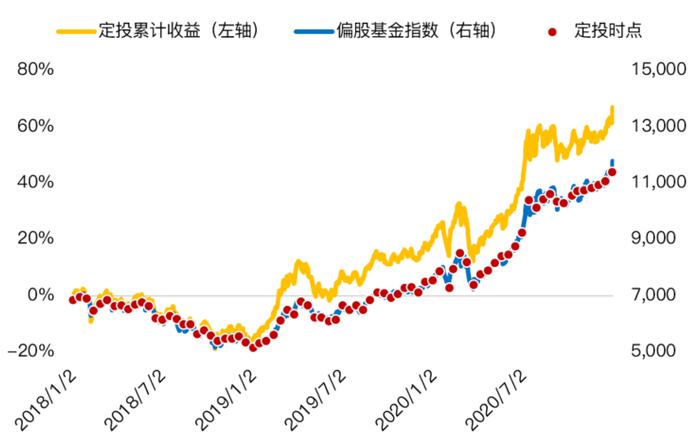

我们曾在之前的文章中提到过定投的“微笑曲线”,最理想的情况是,我们能够在市场下行的过程中逐渐买入基金份额,持续降低投资成本,当基金份额数量到一定程度后,随着市场的上涨周期获得较为理想的收益。在这种情况下,定投一方面免去了我们择时的痛苦,一方面又有望取得可观的收益。

图3:“微笑曲线”与定投累计收益

注1(模拟方法):定投区间为2018/01/02-2020/12/31,定投标的为Wind偏股混合型基金指数885001.WI,定投频率为每双周的周二定投一次,不考虑定投过程中的手续费。

注2(复合年均收益率):从2018/01/02-2020/12/31的累计收益66.99%,复合年均收益率为19.37%。

注3(主要计算公式):复合年均收益率=(1+累计收益率)^(252/区间交易日个数)-1

注4(数据来源):Wind。

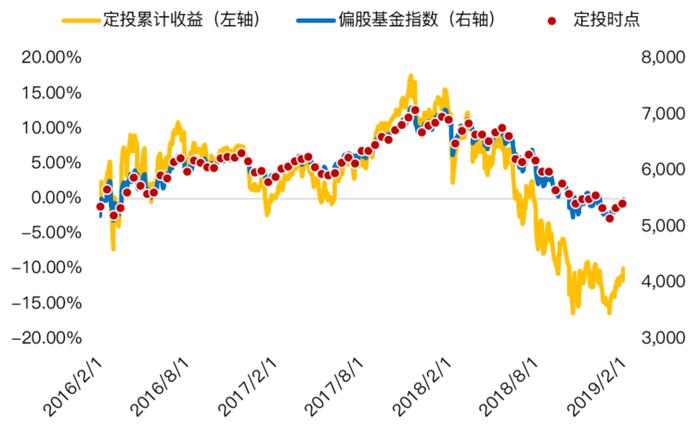

但如果我们入场的时点不佳,不幸遇到了“悲伤曲线”,那么坚持定投一年的体验就截然不同了。在定投初期市场上涨的过程中,我们累计买到的基金份额较少,相应的获得的收益也较少,但在下跌的过程中,我们却因为前期累积了过多的份额而遭受了较大的损失。在这种情况下,我们坚持不懈的定投最终却没能换来满意的收益。

图4:“悲伤曲线”与定投累计收益

注1(模拟方法):定投区间为2016/02/01-2019/02/01,定投标的为Wind偏股混合型基金指数885001.WI(可以代表偏股型基金的整体收益水平),定投频率为每双周的周二定投一次,不考虑定投过程中的手续费。

注2(复合年均收益率):从2016/02/01-2019/02/01的累计收益为-9.91%,复合年均收益率为-3.52%。

注3(主要计算公式):复合年均收益率=(1+累计收益率)^(252/区间交易日个数)-1

注4(数据来源):Wind。

定投计划的时间很重要

但是,我们怎样去判断未来到底会走出“微笑曲线”还是“悲伤曲线”呢?

当下市场所处的位置肯定是考虑因素之一,所有人都想买在未来一段时间的相对低位,利用股债风险溢价等指标来衡量当下权益投资的性价比或许是一个方法,在之前的文章中我们也详细解释过。然而市场的未来走势永远是无法预测的,而且你的现金流状况也不一定能与市场周期完全匹配。

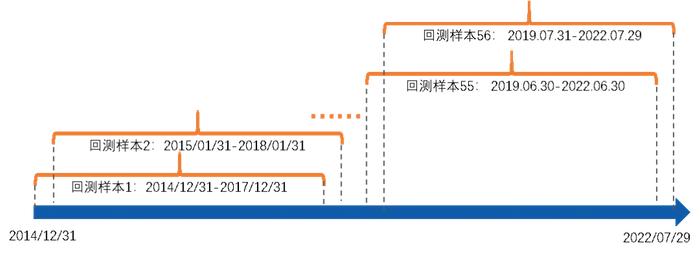

如果无法判断,那么适当拉长定投计划的时间或许是一个办法。市场总是存在涨跌的周期,适当拉长定投的时间,有望更大概率的跨越牛熊周期,从而有助于提升我们最终获得正收益的概率。我们对2014/12/31-2022/07/29区间内的偏股混合型基金指数的历史数据进行测算,滚动测试了不同的定投起点,并分别计算坚持双周定投1年、2年、3年的收益分布:当定投时间为1年时,正收益概率为71.3%,定投2年的正收益概率提升至73.5%,定投3年的正收益概率进一步提升至87.5%。值得注意的是,拉长定投期限虽然可以一定程度上提升获利概率,但也并非稳赚不赔。

图5:从不同的起点双周定投一定年限偏股混合型基金指数所获得的收益分布

注1(模拟方法):测试区间为2014/12/31-2022/07/29,定投标的为Wind偏股混合型基金指数885001.WI(可以代表偏股型基金的整体收益水平),定投频率为每双周的周二定投一次,不考虑定投过程中的手续费。滚动定投的起点,分别计算定投1年、2年、3年的收益,并统计不同起点的定投收益分布。滚动测试定投3年的示意图如下:

注2(主要计算公式):复合年均收益率=(1+累计收益率)^(252/区间交易日个数)-1

注3(数据来源):Wind。

当然,适当拉长定投的期限绝非是一直定投不止盈,我们在之前的文章中也详细介绍了定投止盈的重要性。当我们的基金份额累积到一定程度,市场估值水平也到达较高的程度时,该止盈还是需要止盈,定投归根到底只是我们实现投资目标的途径之一。

(责任编辑:93)