【美国8月非农数据点评】美国就业市场降温,美联储加息路径将如何?

8月美国新增非农就业人数略超预期的同时前两个月数据有所下调,失业率小幅上升至3.8%。虽然当前三个月美国新增非农就业人数走弱至15万人,但仍属于稳健增长范围,短期美国劳动力市场预计仍将保持韧性。8月薪资环比增速降温,预计9月美联储或暂停加息,未来加息路径依赖数据变动,未来货币政策仍存在不确定性。

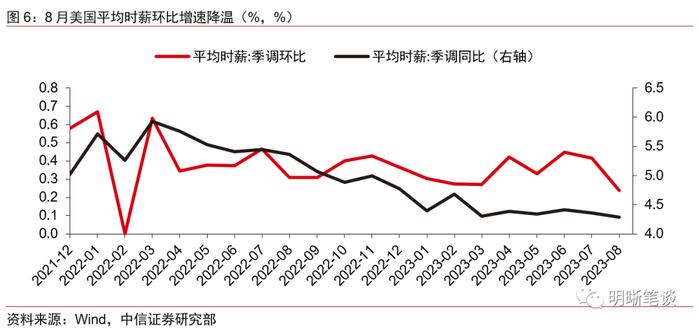

数据:美国劳工统计局公布数据显示,美国8月季调后非农就业人口增18.7万人,高于增17万人的预期,7月数据从18.7万人下调至15.7万人;8月失业率为3.8%,预期为3.5%,前值为3.5%;8月平均时薪同比增4.3%,预期增4.3%,前值为4.4%;平均时薪环比增0.2%,预期增0.3%,前值为0.4%;8月劳动参与率为62.8%,前值为62.6%,预期为62.6%。

点评:美国就业增长略超预期,失业率小幅走高。8月美国新增非农就业人数略高于预期,失业率上升至3.8%。美国8月季调后非农就业人数增加18.7万人,高于预期的17.0万人。但需注意7月与6月非农就业人数均有所下调,7月新增非农就业人数从18.7万人下修至15.7万人,6月新增非农就业人数从20.9万人下修至10.5万人。失业率录得3.8%,高于预期,较上月的3.5%有所上升。当前新增非农就业人数三个月均值为15万人,若未来进一步下行,则失业率存在开始趋势性上升的可能性。

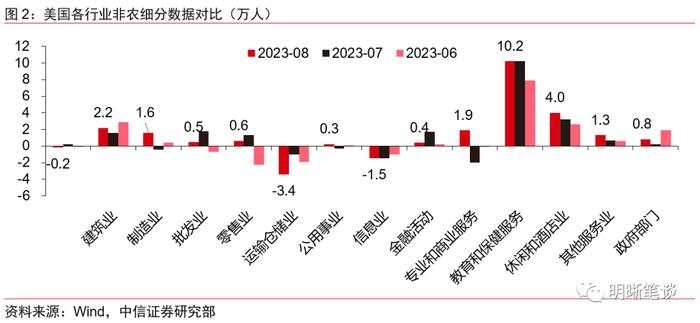

细分来看,8月美国非农就业人数的增长主要由教育和保健服务、休闲和酒店业、建筑业、制造业、其他服务的增长带动。8月美国非农就业人数总计新增18.7万人,明显低于过去12个月的平均增幅27.1万人。增长主要由教育和保健服务(+10.2万人)、休闲和酒店业(+4.0万人)、建筑业(+2.2万人)、制造业(+1.6万人)和其他服务业(+1.3万人)推动。

8月美国劳动力人口进一步增长,其中失业人数有所上升。8月美国劳动力人口为1.678亿,比7月增长73.6万人。其中,8月就业人数为1.615亿,较7月增长22.2万人。8月失业人数为635.5万,较7月增加51.4万人。在失业人口中,8月临时解雇人数为78.9万人,小幅增加了12.2万人,永久性失业人数从7月的137.2万上升到153.8万,但美国失业人口中的暂时性失业人数与永久性失业人数仍处于历史低位水平。

较高的美国经济韧性以及仍偏紧张的劳动力供需格局预计将支撑美国就业市场,短期就业市场较难出现快速恶化。当前美国服务业景气度仍偏高,美国经济不论是投资还是消费仍具有较高韧性,我们预计当前美国实际GDP2%以上的增速将支撑美国新增非农就业人数在10万人以上的水平运行。从就业市场供需角度来看,当前休闲与酒店业、教育和保健服务等行业供需紧张缓解速度仍偏慢,同时,政府部门、教育和保健服务业等劳动力缺口较大的行业具有非周期性特性,我们预计也将一定程度上支撑美国劳动力市场。因而我们预计短期美国劳动力市场将继续稳健增长,短期不会快速恶化(新增非农就业人数三个月均值向下突破10万人为美国劳动力市场恶化信号)。

近期表态的美联储官员讲话多表示未来加息仍需基于数据观察,仍不排除加息的可能性,年内不降息是美联储官员的共识。非农数据披露后,克利夫兰联储行长梅斯特就通胀发表讲话,表示就业市场仍然强劲,但正在逐渐趋于平衡。通胀仍然过高,就业增长放缓,但3.8%的失业率仍然较低,未来的美联储政策决策将基于即将到来的数据。鲍威尔在Jackson Hole会议上表示政策利率远高于中性利率水平,实际利率已为正,此轮特有的供需错位以及劳动力市场十分紧张的供需局势导致了货币政策决策的复杂性。鲍威尔在讲演中多次表示可能会在适当的情形进一步加息,为未来留下了一定加息空间。鲍威尔会议发言后,克利夫兰联储行长梅斯特表示遏制通胀可能需要美联储再加息一次,而费城联储行长哈克认为目前不需要进一步加息,但如果通胀回落进程停滞不前,可能需要加息。同时,亚特兰大联储行长博斯蒂克释放偏鸽言论,赞成暂时维持利率稳定,但如果通胀意外上升,将支持进一步收紧政策。对于降息,美联储官员均认为降息时点不会在年内。美联储七月政策会议纪要显示,大多数参与者继续认为通胀存在重大上行风险,货币政策立场偏向收紧。

美国就业市场继续稳健增长,薪资环比增速单月降温,9月美联储按兵不动概率较高,未来加息路径依赖数据变动,未来货币政策仍存在不确定性。8月新增非农就业人数小幅超预期,失业率虽然小幅增加但仍处于历史低位。8月薪资增速环比出现降温迹象,若未来薪资环比增速环比保持在0.2%水平,则薪资同比增速将符合美联储认为与通胀保持一致所需的3%,预计9月美联储或暂停加息。但薪资增速降温的持续性还需进一步观察,考虑到短期美国经济仍将保持较高的韧性,9月1日披露的8月ISM制造业PMI录得47.6,超过预期47与前值46.4。未来加息路径依赖数据变动,未来货币政策仍存在不确定性。需注意美债利率在高位宽幅震荡的风险,美债利率短期或继续在3.9%以上运行。

风险因素:美国经济变动超预期;美国通胀风险超预期;美联储货币政策超预期;地缘政治风险超预期。

图表附录

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。