SaaS趋势追踪丨软件公司价格或被高估,十大SaaS股该何去何从?

作者| JaminBall

编译 |美股研究社

01

软件公司的价值被高估还是低估?

今天,我想深入探讨这个问题及其影响:如今软件公司的估值是否合理?

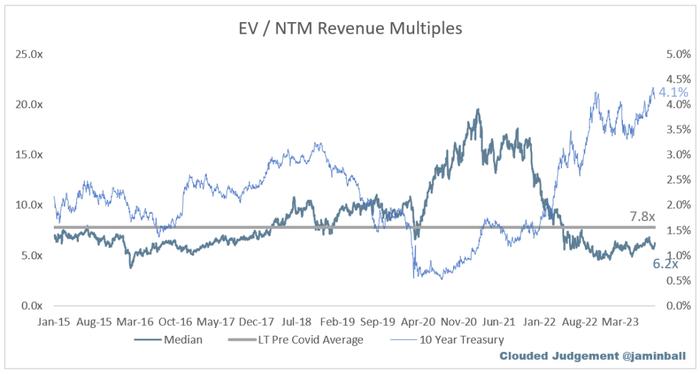

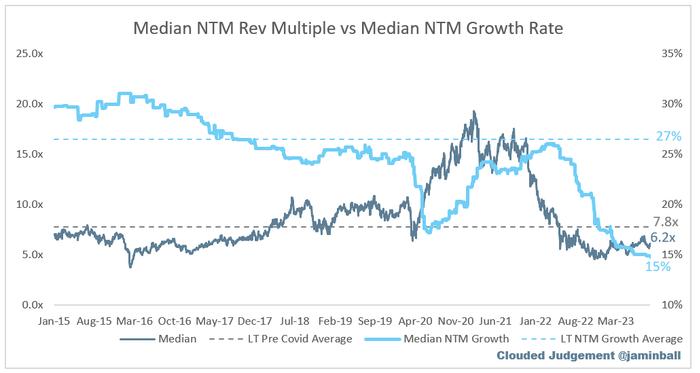

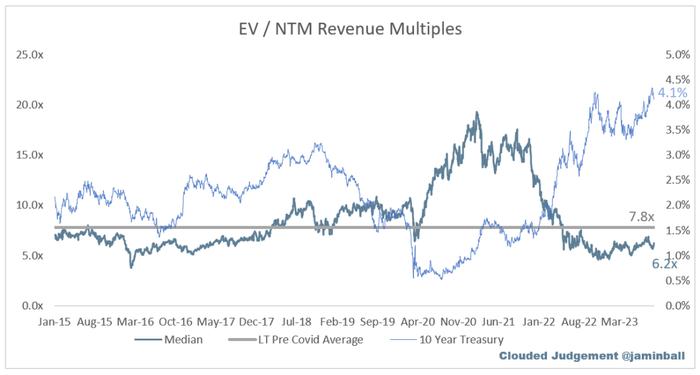

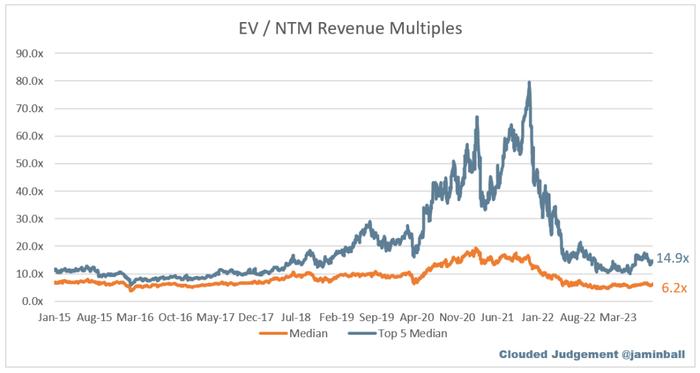

每周我都会发布一些图表和表格,但最受欢迎的图表显示的是软件行业的收入倍数中位数、长期平均值和10Y值(如下图)。

单看这张图,可以得出结论:"与历史平均水平相比,现在的倍数很便宜"。毕竟,当前软件倍数的中位数约为6倍,而长期平均值为7.8倍。单看这两个数据点,就意味着目前的估值比长期平均值低25%。然而,我们当然不能孤立地看待这两个数据点。

图表上的另一条线显示的是10年期利率。如今,它徘徊在4%左右。然而,在我用来计算长期平均倍数的时期,10年期利率平均约为2.3%。

换句话说,今天的10年期利率比用来计算长期平均收益倍数的时期高出近80%!现在,每个人都应该熟知软件估值与利率之间的关系。利率上升,软件估值下降......因此,今天的交易倍数比长期平均值低也就不足为奇了。

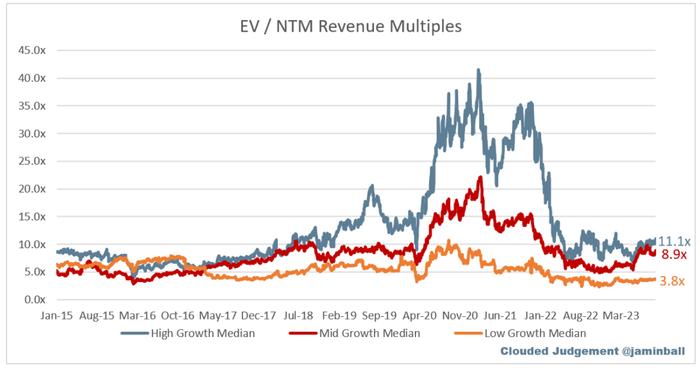

但是,如今的倍数真的低于其长期平均值吗?如果我们看一下高增长类公司(即预计收入增长超过30%的公司),该类公司的倍数中位数为11.1倍。长期平均值为9.3倍。换句话说,高增长公司的交易比其长期平均值高出约20%。

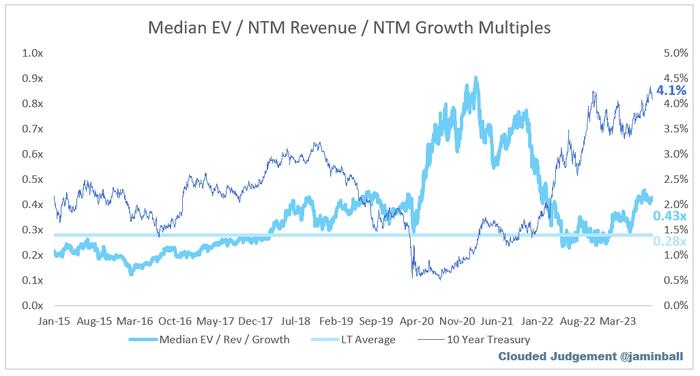

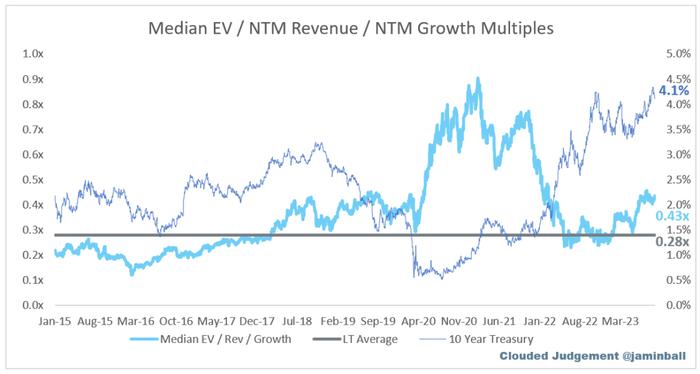

到目前为止,我只讨论了两个数据点——收入倍数中位数和10年期。如果我们看一下增长调整后的倍数呢?

众所周知,在过去的几个季度里,增长已经很难实现。几乎所有的软件公司都出现了增长放缓的情况(大多数情况下,增长放缓的幅度都很大)。

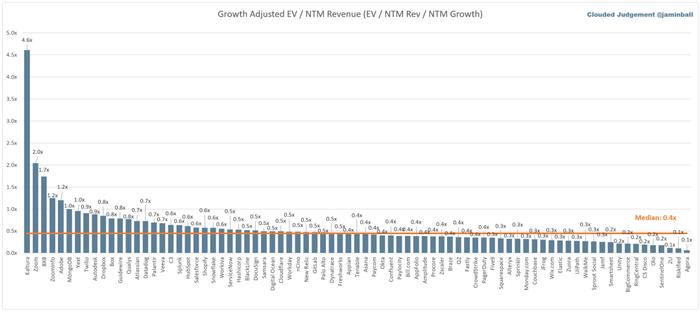

下图显示的是经调整的增长倍数中位数(这也是我每周都会展示的图表,但在介绍中还是要再次提及)。这是将每家公司的营收倍数除以一致的NTM增长预期,然后查看所有这些倍数的中位数。

这张图表讲述了一个截然不同的故事!如图所示,经增长调整后的倍数目前比长期平均值高出50%。考虑到10Y的位置,这一点很有意义。用浅显易懂的话来说,就是当考虑到企业基本面(已经恶化)时,倍数显得非常高。鉴于我们看到的增长情况,仅仅孤立地看收入倍数会产生误导。

下图是NTM增长预估中位数与收入倍数中位数的重叠图。如图所示,长期增长预期中值为27%。而今天我们的中位数是15%。这部分与"老龄化"群体有关。

在过去两年中,我们没有看到任何新的上市软件公司加入到这个篮子中来"提升中位数"。但尽管如此,随着一批公司的老化,你会发现随着增长速度的下降,倍数也会稳步下降。

至此,我们可以得出这样的结论:与历史平均水平相比,如今的倍数实际上相当昂贵。

下一个问题自然是:业务质量呢?这些公司不是都变得更赚钱了吗?收入质量更高了吗?

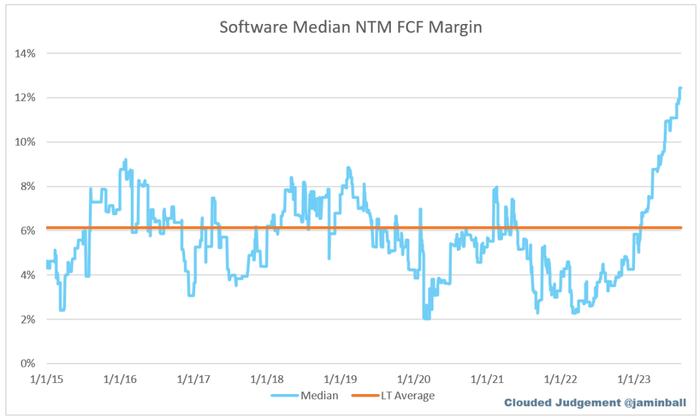

下图显示了软件指数自2015年以来的NTMFCF利润率中位数。

目前的新台币母公司净利润率中位数为12%,而长期平均值为6%。换句话说,业务质量已经提高。

到目前为止,我们已经讨论了三个变量:收入(和收入增长)、利率和FCF利润率。

总结如下:

1.收入倍数比长期平均值低25%。

2.但在我使用的长期平均收入倍数期间,10Y(利率)比其平均值高出80%。

3.增长调整后的收入倍数比长期平均值高出约50%。

4.今天的FCF利润率中位数是我用于计算长期平均收入倍数期间的两倍(12%vs6%)。

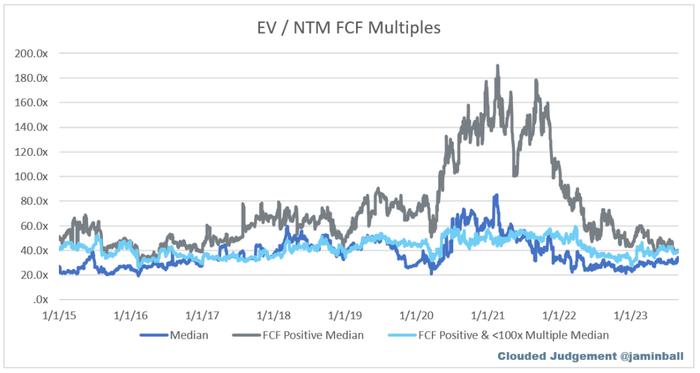

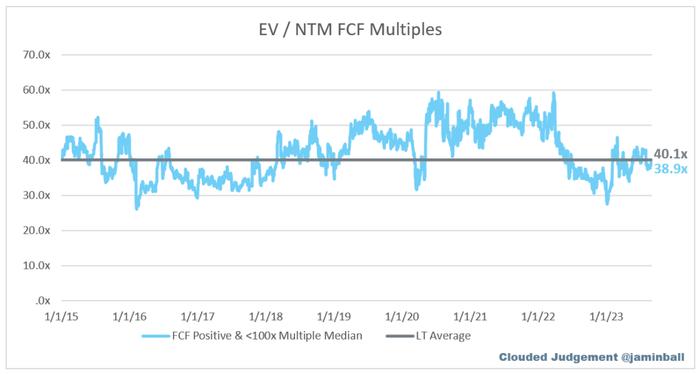

那么,这一切意味着什么呢?倍数"应该"降低,因为增长放缓,利率上升。但是,FCF利润率是一个数据点(单独评估时),表明倍数应该更高。让我们总结一下,看看EV/NTMFCF倍率图。

有多种方法可以查看EV/NTMFCF中位数。我是否应该将FCF倍数为负数的公司(即没有任何FCF的公司)包括在内?这会拉低中位数。那么以300倍FCF交易的公司呢(即FCF很少,因此倍数偏高的公司),这会使倍数上升......

我在下面绘制了所有三条线。总体中位数、剔除FCF为负值的公司的中位数,以及剔除FCF为负值的公司和FCF倍数大于100倍的公司的中位数。

我个人认为,正确的中位数线是浅蓝色线(不包括FCF倍数<0xNTMFCF和>100xNTMFCF的公司)。这是一组实际以FCF进行交易的公司,或者说FCF是与之相关的指标。

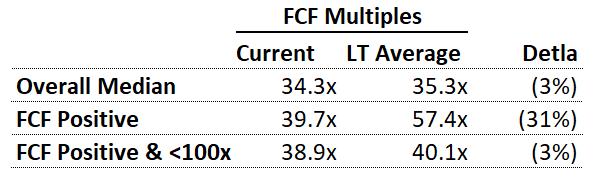

如果我用三条水平线来表示每个数据的长期平均值,图表就会变得很乱,所以我把这些数据放在下面的表格中。

这些数据表明,FCF倍率与历史交易情况相符(如果只看FCF为正值的公司,则远低于历史交易情况)。

那么,如何解读我今天介绍的所有数据呢?

这里有一个快速总结:

1.鉴于目前的增长和利率水平,我预计倍数将低于长期平均值。

2.产生FCF(即有FCF支持)的优质企业的估值与历史交易范围相比偏高。

3.与历史交易范围相比,没有FCF支持的"低质量"企业的估值非常昂贵。

4.总体而言,尽管收入倍数中位数比长期平均值低25%,但我仍认为目前的软件估值昂贵。

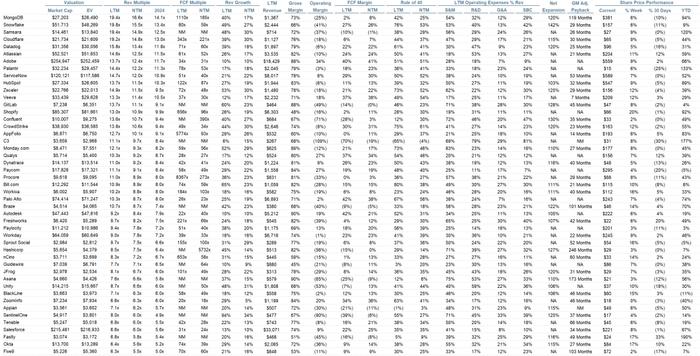

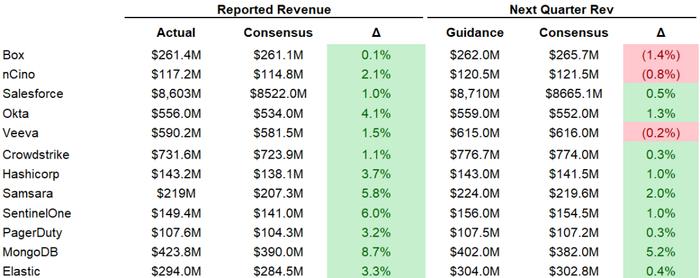

季度报告摘要

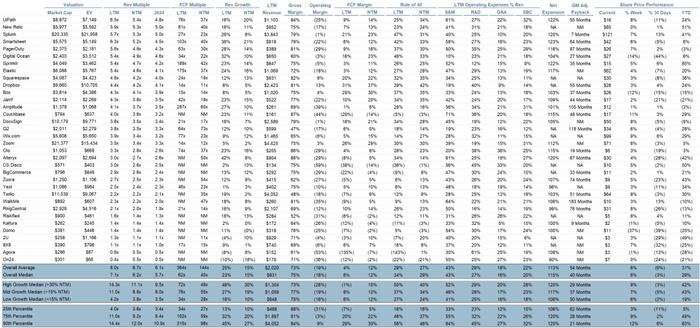

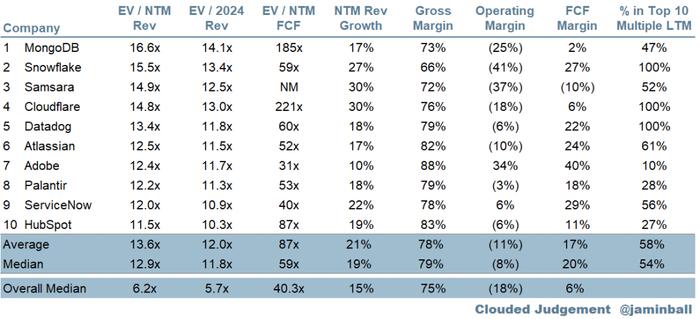

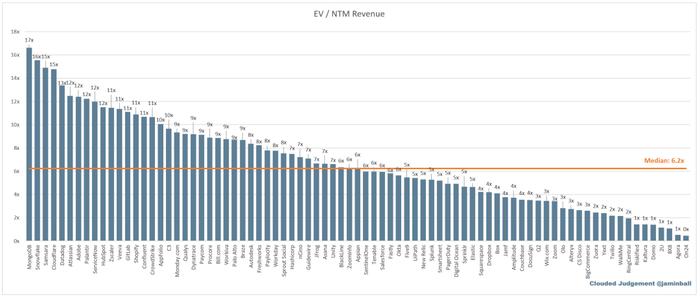

前10名EV/NTM收入倍数

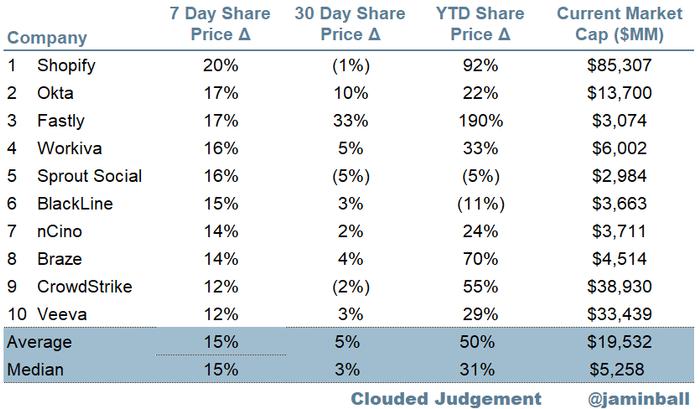

十大每周股价走势

02

倍数更新

SaaS业务通常根据其收入的倍数进行估值-在大多数情况下是未来12个月的预计收入。收入倍数是一个速记估值框架。

鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。

即使是DCF也充斥着长期假设。SaaS的承诺是,早年的增长会带来成熟时期的利润。下面显示的倍数是通过采用企业价值(市值+债务-现金)/NTM收入计算得出的。

总体统计数据:

•总中位数:6.2倍

•前5名中位数:14.9倍

•10年期:4.1%

被增长所淹没。在下面的类别中,我认为高增长>30%的预计NTM增长,中期增长15%-30%和低增长<15%

•高增长中位数:11.1倍

•中成长中位数:8.9倍

•低增长中位数:3.8倍

EV/NTM修订版/NTM增长

下图显示了EV/NTM收入倍数除以NTM共识增长预期。因此,一家以20倍NTM收入交易的公司预计将增长100%,交易价格将是0.2倍。此图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度。

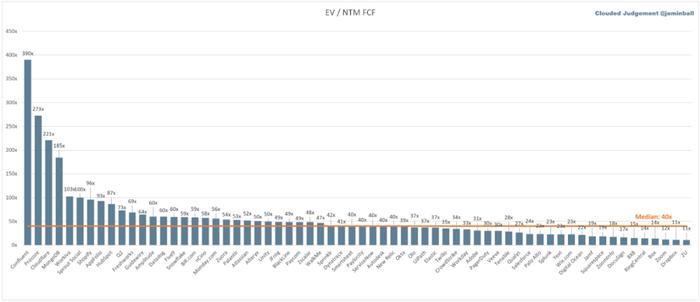

EV/NTMFCF

折线图显示了FCF倍数大于0倍和小于100倍的所有公司的中位数。我创建这个子集是为了显示FCF是相关估值指标的公司。

图表中未列出NTMFCF为负值的公司

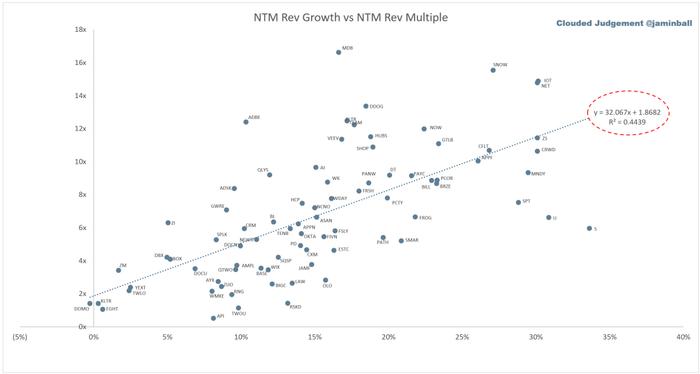

EV/NTMRev倍率与NTMRev增长率的散点图

增长与估值倍数的相关性如何?

03

运营指标

•NTM增长率中位数:15%

• LTM增长率中位数:23%

•毛利率中位数:75%

•营业利润率中位数:18%

•FCF利润率中位数:6%

•净留存率中位数:115%

•CAC投资回收期中位数:40个月

•S&M%收入中位数:43%

•研发收入中位数:27%

• G&A%收入中位数:16%

04

合成输出

40法则显示转速增长+FCF利润率(LTM和NTM均表示增长+利润率)。FCF计算方式为运营现金流-资本支出

GM调整后投资回收期的计算公式为:(前一季度QS&M)/(Qx毛利率中的净新ARR)x12。它显示了SaaS企业以毛利润为基础偿还其负担沉重的CAC所需的月数。大多数上市公司没有报告净新ARR,所以我采用隐含的ARR指标(季度订阅收入x4)。

净新ARR只是当前季度的ARR减去上一季度的ARR。未披露订阅修订版的公司被排除在分析之外,并被列为NA。