【国元研究·通信】:盈利能力提升,硅光及1.6t产品进展顺利——中际旭创(300308)2024年中报点评

通信:盈利能力提升,硅光及1.6t产品进展顺利——中际旭创(300308)2024年中报点评

事件:

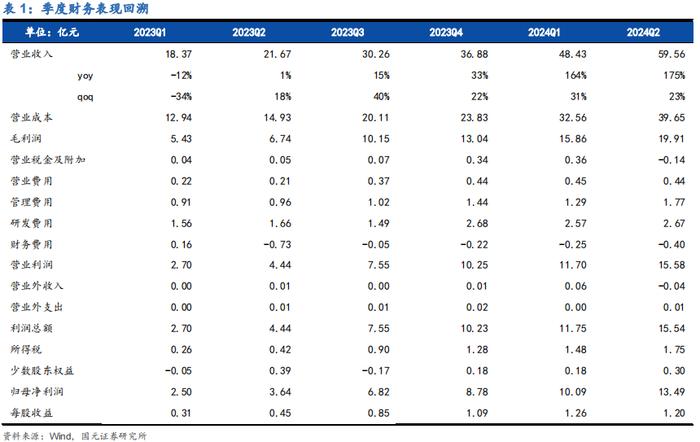

8月25日下午,中际旭创发布2024年中报。2024年H1,公司实现营业收入107.99亿元,同比169.70%;归母净利润23.58亿元,同比284.26%。其中,2024年Q2,公司实现营业收入59.56亿元,同比174.88%,环比22.99%;归母净利润13.49亿元,同比270.82%,环比33.68%。

点评:

得益于产品结构优化及持续降本增效,公司收入规模及盈利能力提升

收入端,算力硬件需求增长持续带动400G/800G等高速率产品的销量增长,并加速光模块向800G及以上速率迭代,2024上半年公司实现收入107.99亿元,同比169.70%。盈利端,毛利率维持在历史较高的水平,持续的降本增效推动盈利能力增强。1)毛利率方面,硅光等新结构、400G及800G等高速率产品的占比提升,叠加良率、生产效率的不断优化,推动毛利率稳定在历史较高水平,2024年上半年公司毛利率为33.13%,同比提升2.74pcts,其中2024Q2公司毛利率达33.44%,环比提升0.68pcts;2)费用率方面,降本增效措施持续推进,公司2024H1销售、管理、研发、财务费用率同比分别下降0.26、1.83、3.20、-0.81pcts,期间费用率合计同比降低4.49pcts。

产能迅速扩充,硅光快速上量,高速率产品进展顺利

产能扩充迅速,高速率产品快速放量。公司中报合计产能900万只,同比增长81.09%;合计产量654万只,同比增长102.48%;合计销量620万只,同比增长79.19%。硅光快速上量。主营硅光芯片的子公司苏州湃矽收入1.42亿元,同比增长2103.81%;净利润扭亏并实现0.24亿元,部分硅光芯片进入量产阶段,硅光产品市场导入加速。高速率产品进展顺利。1.6t产品进展顺利,目前该产品大客户已经在测,预计顺利的话将于年末进入量产阶段,届时1.6t的硅光方案将同步提供。

AI硬件需求及部署节奏不及预期、宏观经济波动风险

本报告摘自国元证券2024年8月31日已发布的《盈利能力提升,硅光及1.6t产品进展顺利——中际旭创(300308)2024年中报点评》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:宇之光

执业证书编号:S0020524060002

电话:021-51097188

邮箱:yuzhiguang@gyzq.com.cn