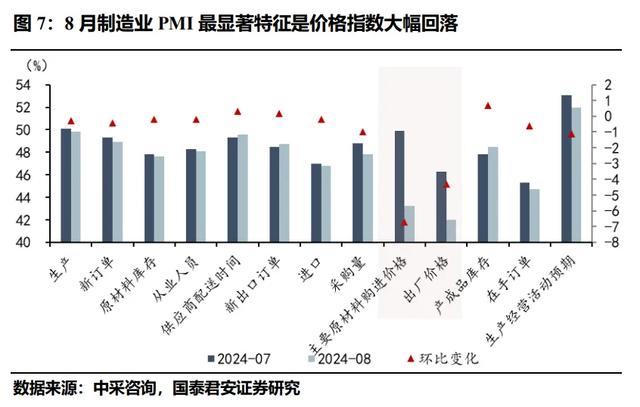

8月PMI的最显著特征:价格的大幅回落

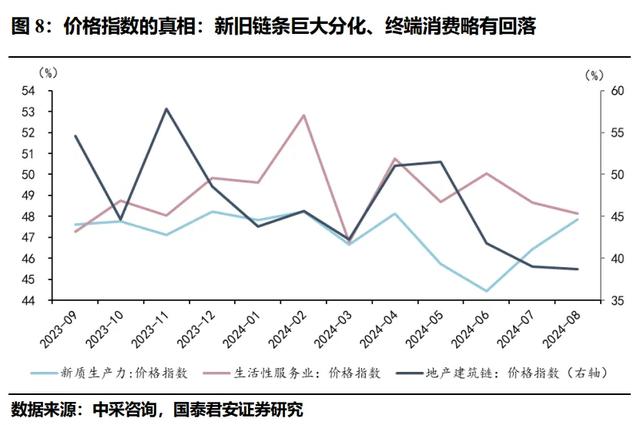

国君证券认为,PMI价格指数大幅回落的背后是行业层面的巨大分化:新质生产力链条受出口支撑价格整体回升,地产建筑链条价格大幅回落,居民生活性服务业价格略有下行。说明拖累价格指数的主因是传统产业需求快速萎缩,消费较弱则是次要原因。

PMI价格指数大幅回落的背景下隐藏着行业层面的巨大分化:新质生产力链条受出口支撑价格整体回升,地产建筑链条价格大幅回落,居民生活性服务业价格略有下行。这说明,拖累价格指数的主因是传统产业需求快速萎缩,消费较弱则是次要原因。随着海外周期回落,四季度出口压力或有显现,后续稳增长政策仍需持续发力。

1、8月制造业PMI49.1%,较上月小幅回落0.3个百分点:

(1)供需两端均有回落,出口订单继续回暖;

(2)大价格指数回落,回落幅度近期最大;

(3)实际库存周期被动回升,名义库存周期受价格拖累;

(4)大中小企业景气均回落,中小企业仍旧在荣枯线下。

2、8月非制造业商务活动PMI为50.3%,较上月回升0.1个百分点:

(1)服务业:出行高峰季航运景气较强,但住宿餐饮景气仍较弱;

(2)建筑业:房建仍核心拖累,土木建筑相对韧性,建安大幅回暖。

3、8月制造业PMI的最显著特征是价格指数的大幅走弱,但更值得注意的是背后行业层面的巨大分化:

(1)价格走弱可能的解释有:①部分高技术产业产能冗余;②转型过程传统产业需求萎缩;③居民消费需求不足。

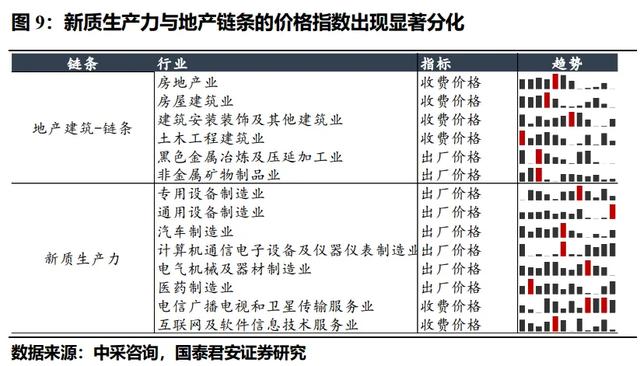

(2)分链条看实际数据显示:①新质生产力链条价格整体回升,②地产建筑链条价格大幅回落,③生活性服务业价格略有下行。

(3)结论:拖累价格指数的主因是转型过程传统产业需求快速萎缩,消费的不足可能则是次要原因,而高技术产业中的落后低效产能过剩的情况在近几个月内并非是价格的拖累项。

(4)这也说明当前行业景气的排序应为:上游材料(黑色、非金属外)>中游设备>下游消费>地产建筑链条内的黑色、建材等。

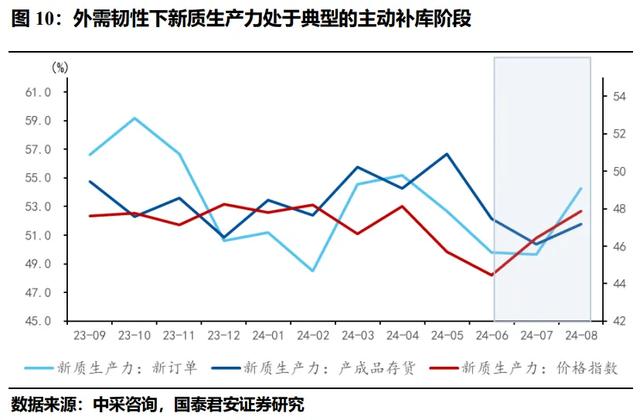

4、 新质生产力价格的回暖的主因是其中多数行业属于出口链条,受到外需韧性的支撑。往后看,随着海外周期回落,四季度出口压力可能有所显现,后续稳增长政策仍需持续发力。

本文作者:刘姜枫(SAC执证编号:S0880123070128)、黄汝南(SAC执证编号:S0880521120002),来源:国君宏观研究,原文标题:《【国君宏观】价格回落背后的行业分化——2024年8月PMI数据点评》,华尔街见闻有所删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。