信用仓位如何拖累净值?|量化信用策略

摘要

组合策略收益跟踪:

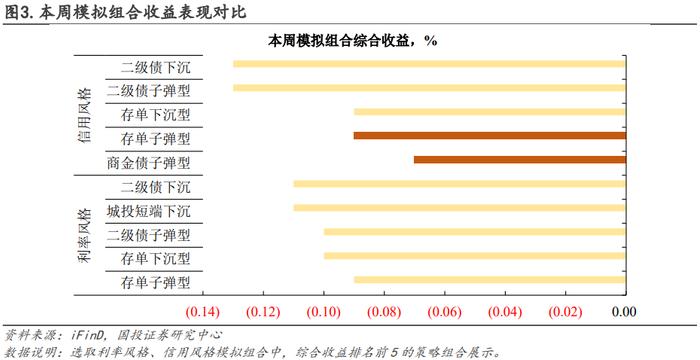

本周模拟组合综合收益持续下滑,利率风格整体表现优于信用风格。利率风格组合中,存单子弹型、存单下沉型策略组合收益最高,为-0.09%、-0.1%;信用风格组合中,商金债子弹型、存单子弹型策略收益靠前,为-0.07%、-0.09%。

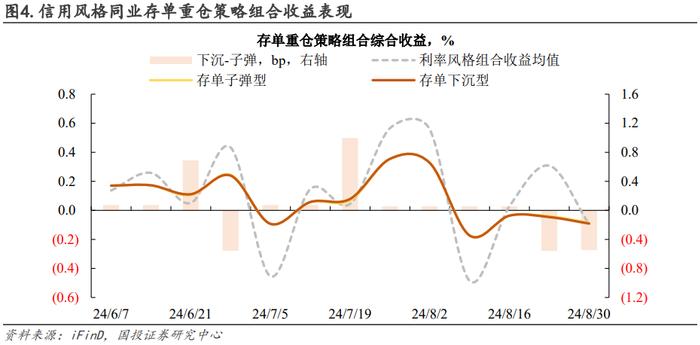

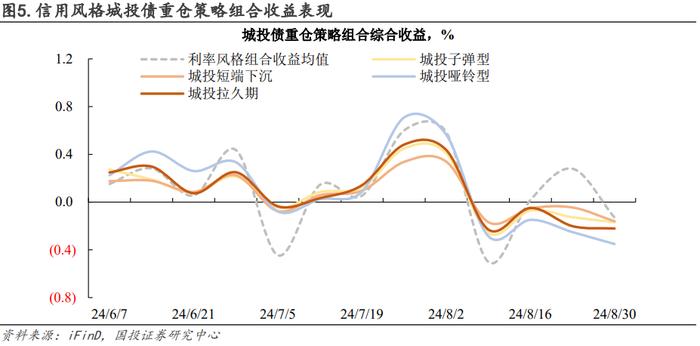

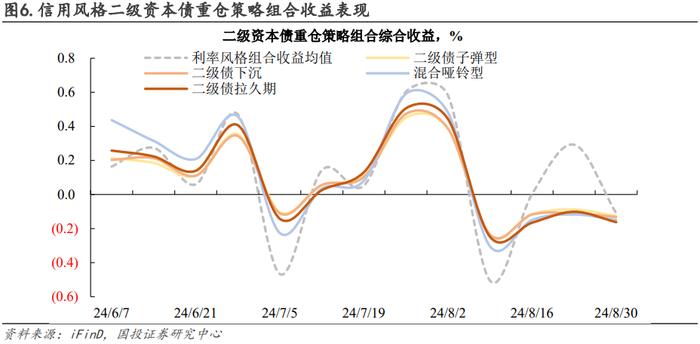

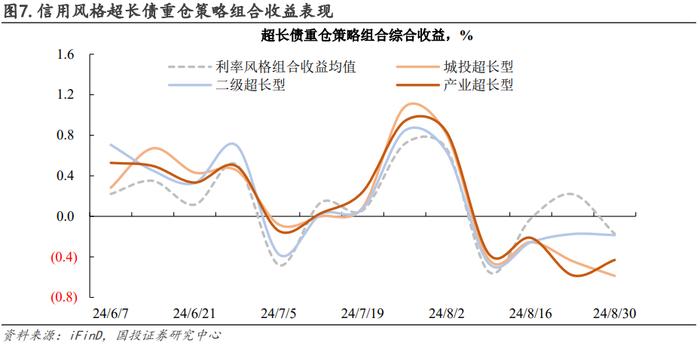

分重仓券种看,存单策略有一定防御属性,二级资本债子弹型及下沉型策略回撤偏小。信用风格存单重仓组合周度收益均值为-0.09%,环比下行4.5bp;城投重仓组合周度收益均值降至-0.23%,其中,短端下沉、子弹型策略综合收益分别达到-0.16%、-0.17%,防御属性优于久期策略;二级资本债重仓组合周度收益均值为-0.14%,较城投重仓组合跌幅偏缓;超长债重仓组合同样仍为负收益,且近两周二级超长型策略收益读数反而高于城投、产业超长型。

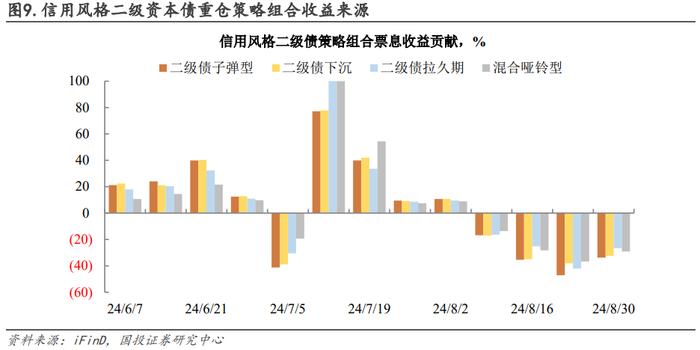

收益来源方面,各类策略组合的票息收益贡献连续四周为负,本周读数分布在-60%至-8%的区间内,票息难以覆盖周度资本利得。主要策略中,城投哑铃型、城投久期策略票息贡献为-12.7%、-19.7%,票息收入对整体回撤的补偿能力有限。

信用策略超额收益跟踪:

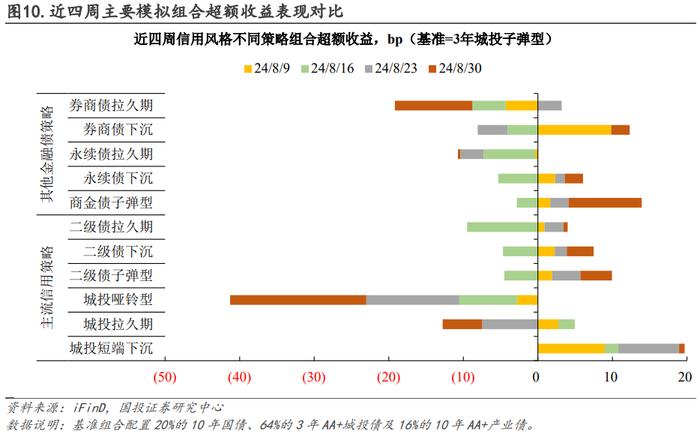

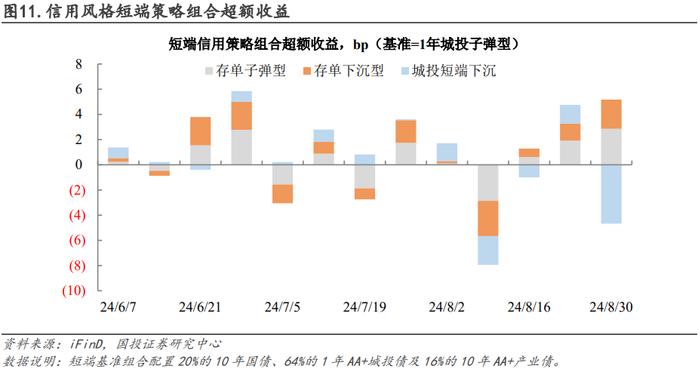

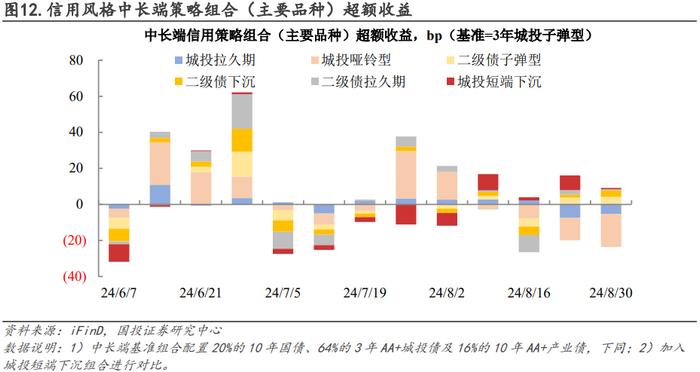

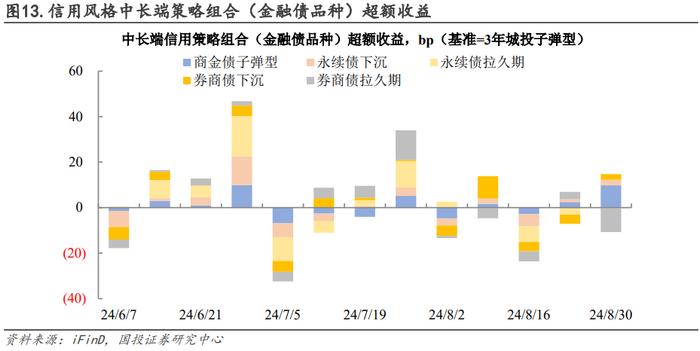

中短久期组合近四周仍有累计超额收益。除久期策略外,主要策略组合近四周累计超额收益普遍为正,其中,城投短端下沉、商金债子弹型、二级债子弹型组合的读数分别达到19.7bp、11.1bp、5.4bp。

分策略久期来看,本周短端存单、中长端部分金融债策略超额收益表现更强。短端策略方面,存单策略收益超过基准组合,特别是存单子弹型超额收益升高至2.9bp;中长端策略方面,商金债子弹型、二级资本债子弹型策略的超额收益回升至9.8bp、4.2bp的水平,此外,金融债下沉策略均有小幅正项超额收益;超长债策略超额收益环比分化,二级超长型策略与基准组合收益之差升至20.6bp,其余策略超额收益依旧为负值。

风险提示:模拟组合配置方法失真,收益测算方法误差。

正文

【组合策略收益跟踪】

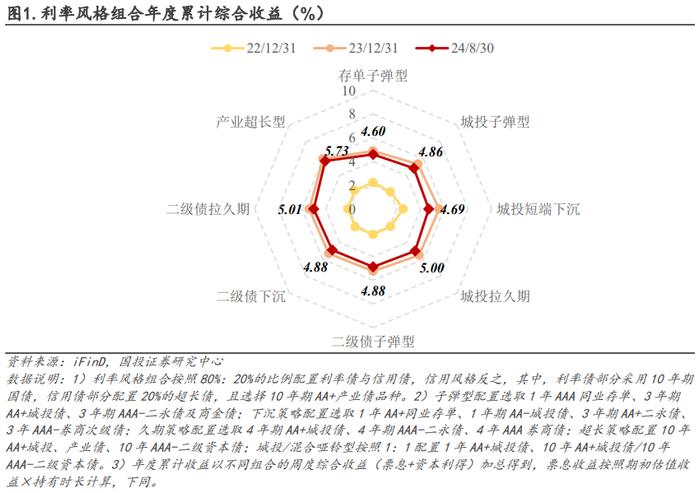

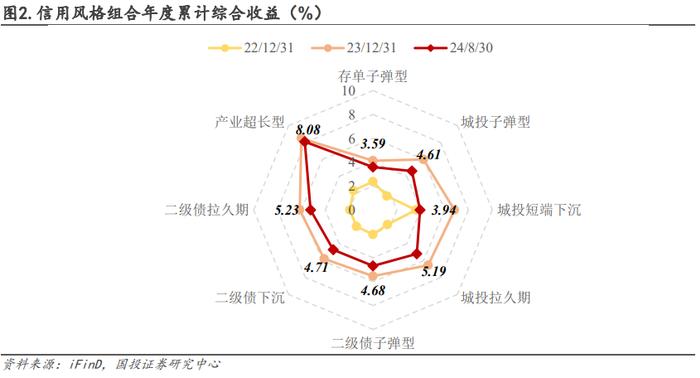

截至8月30日,今年以来城投久期、二级资本债久期、产业超长型等策略信用风格组合跑赢利率风格。信用风格组合中,产业超长型、二级资本债久期及城投久期组合的累计综合收益位居前列,分别达到8.1%、5.2%、5.2%,而各类组合累计收益均已回落至去年全年收益之下。

1、组合周度收益一览

本周模拟组合综合收益持续下滑,利率风格整体表现优于信用风格。利率风格组合中,存单子弹型、存单下沉型策略组合收益最高,为-0.09%、-0.1%;信用风格组合中,商金债子弹型、存单子弹型策略收益靠前,为-0.07%、-0.09%。

分重仓券种看,存单策略有一定防御属性,二级资本债子弹型及下沉型策略回撤偏小。信用风格存单重仓组合周度收益均值为-0.09%,环比下行4.5bp;城投重仓组合周度收益均值降至-0.23%,其中,短端下沉、子弹型策略综合收益分别达到-0.16%、-0.17%,防御属性优于久期策略;二级资本债重仓组合周度收益均值为-0.14%,较城投重仓组合跌幅偏缓;超长债重仓组合同样仍为负收益,且近两周二级超长型策略收益读数反而高于城投、产业超长型。

2、组合周度收益来源

收益来源方面,各类策略组合的票息收益贡献连续四周为负,本周读数分布在-60%至-8%的区间内,票息难以覆盖周度资本利得。主要策略中,城投哑铃型、城投久期策略票息贡献为-12.7%、-19.7%,票息收入对整体回撤的补偿能力有限。

【信用策略超额收益跟踪】

中短久期组合近四周仍有累计超额收益。除久期策略外,主要策略组合近四周累计超额收益普遍为正,其中,城投短端下沉、商金债子弹型、二级债子弹型组合的读数分别达到19.7bp、11.1bp、5.4bp。

分策略久期来看,本周短端存单、中长端部分金融债策略超额收益表现更强。短端策略方面,存单策略收益超过基准组合,特别是存单子弹型超额收益升高至2.9bp;中长端策略方面,商金债子弹型、二级资本债子弹型策略的超额收益回升至9.8bp、4.2bp的水平,此外,金融债下沉策略均有小幅正项超额收益;超长债策略超额收益环比分化,二级超长型策略与基准组合收益之差升至20.6bp,其余策略超额收益依旧为负值。

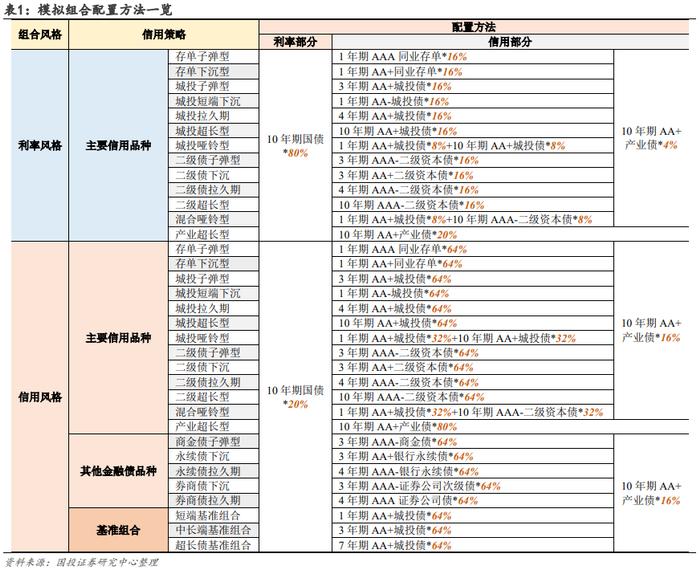

【附:模拟组合配置方法】

李豫泽 SAC执业证书编号:S1450523120004

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。