【致同研究】应用指南汇编提示(40):会计科目主要账务处理-资产类14系列

2006年10月出版的《企业会计准则应用指南》附录的“会计科目和主要账务处理”(以下简称“原指南附录”)指出:会计科目和主要账务处理依据企业会计准则中确认和计量的规定制定,涵盖了各类企业的交易或者事项。企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可不设置相关会计科目。对于明细科目,企业可以比照本附录中的规定自行设置。会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况自行确定会计科目编号。

原指南附录列举了156项会计科目,并将其分为资产类、负债类、共同类、所有者权益类、成本类和损益类六大类。

后续财政部发布的会计处理规定、通知等规范文件对部分会计科目进行了修订或增补,如《增值税会计处理规定》(财会〔2016〕22号)对增值税有关会计处理涉及会计科目和账务处理进行了修订,《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)新增“持有待售资产”、“持有待售负债”行项目,《关于政府补助准则有关问题的解读》增设“6117其他收益”科目,《关于持有待售准则有关问题的解读》明确了“1481持有待售资产”、“1482持有待售资产减值准备”、“2245持有待售负债”、“6115资产处置损益”等科目核算的具体内容;此外,后续准则修订也对部分会计科目和主要账务处理进行了修订,还新增了部分科目,如“使用权资产”、“租赁负债”等。

《企业会计准则应用指南汇编2024》(以下简称《应用指南汇编》)对原指南附录会计科目和主要账务处理内容进行了更新,全面补充更新了各项准则常用的171个会计科目及涵盖借贷的账务处理要求。

本提示通过对比原指南附录和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》中会计科目和主要账务处理的主要变化。《应用指南汇编》未提供会计科目编号,下述科目编号来源于原指南附录和会计处理规定、通知等规范文件。

需要注意的是,对于《应用指南汇编》未包含的原指南附录及会计处理规定、通知等规范文件中的会计科目主要账务处理内容,相关账务处理应根据后续发布的会计准则及其应用指南、会计准则解释、准则应用案例、准则实施问答、会计处理规定、通知等规范文件的要求进行更新后应用。

本期为资产类14系列相关科目的主要账务处理及其主要变化。

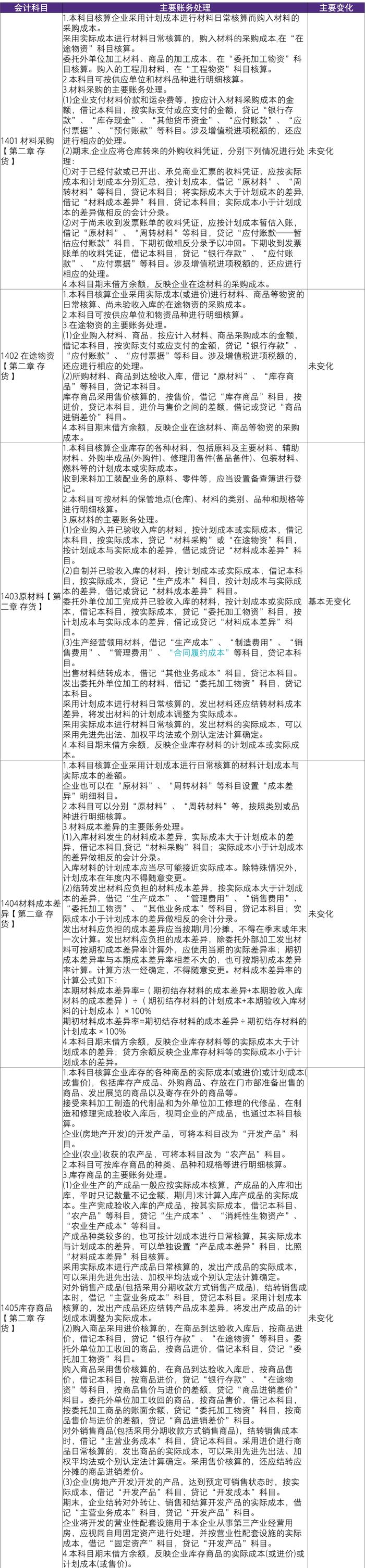

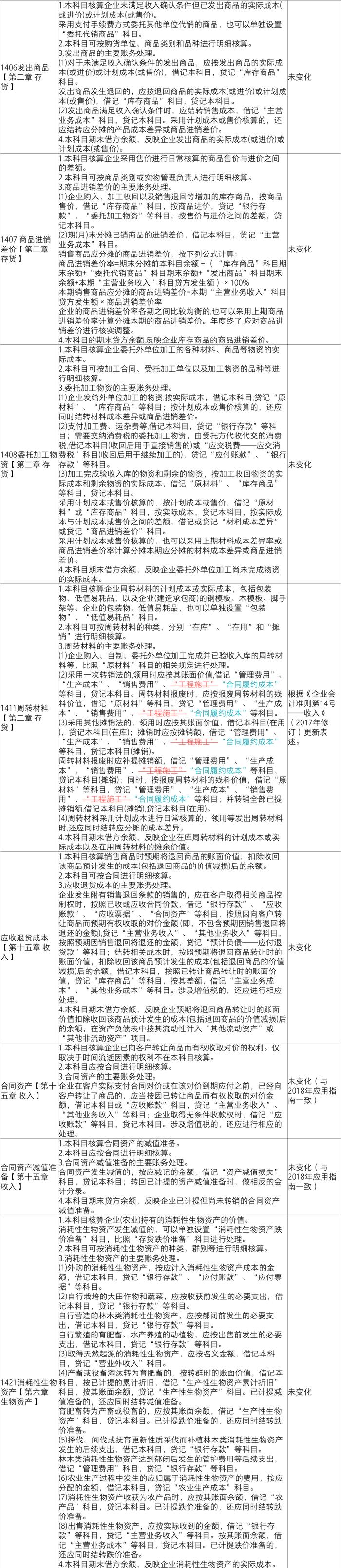

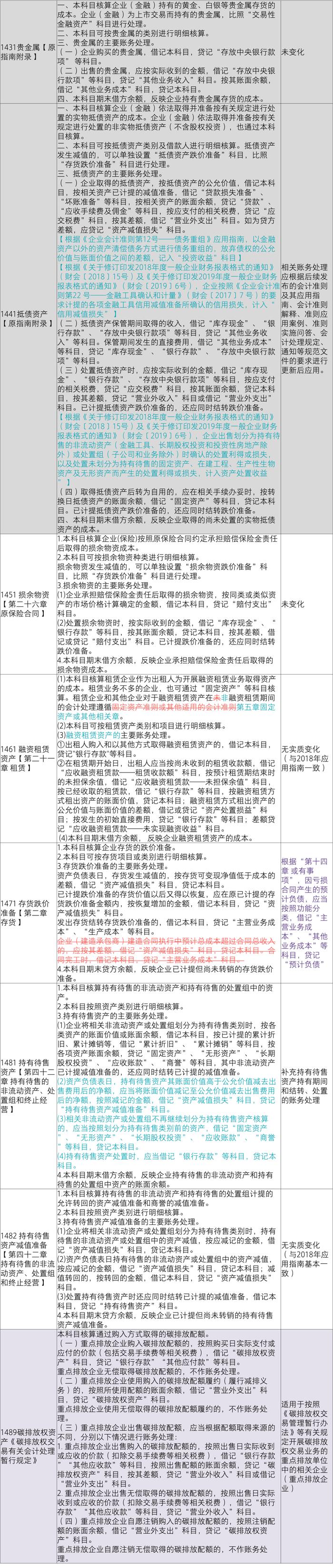

资产类主要账务处理

资产类14系列

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。