中信银行的两大遗憾|拆中报⑪

撰文|张银银&编辑|欣欣然

杆友欣欣然推荐AchimReichel的《AlohaHejaHe》:原版。(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

中报发布进入高峰期。

准十万亿大行,中信银行日前发布了其2024上半年的财务报告。

当然,第一个遗憾,中信银行资产破十万亿元,上半年没有实现,且差得还是有点距离。同时,2024年要跻身十万亿大行,可能也难。

第二,就是增收不增利的问题。话说回来,能增收也不容易。

今天的拆中报,杠杆游戏和杆友一起看看中信银行。

近期,银行、车企等发布中报的较多,我应该会交替着关注,要不太单调。

1

增收不增利背后

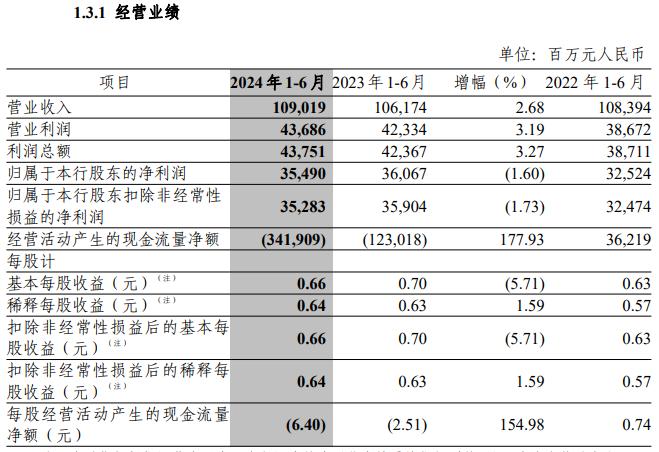

中报披露,2024上半年,中信银行实现营收1090.19亿元,2023年同期为1061.74亿元,同比上升2.68%。

增幅不大,但只能增长已经不容易。

值得一说,一季度时,中信银行的营收约537.7亿元,同比增长4.69%,其实当时的增幅还是可以;但因为二季度营收为552.5亿元左右,只增长了0.80%,所以才显得整个2024上半年营收增幅不高。

2024上半年,中信银行归属净利润354.90亿元,2023年同期为360.67亿元,同比小幅下滑1.60%。

同样,杠杆游戏看细节发现,一季度时中信银行的归属净利润约为191.9亿元,同比增长0.25%——虽然增幅很小,但创下了近年一季度的高峰。

不过二季度,该行的归属净利润从2023年同期的169.2亿元,降至163.0亿元,下滑了3.69%,所以整个上半年,中信银行的归属净利润指标不太好看。

我们继续看,2024上半年,中信银行实现利息净收入726.08亿元,同比减少5.98亿元,同比下降0.82%,实现非利息净收入364.11亿元,同比增长10.44%。

利息净收入占比66.6%,同比下降2.3个百分点;非利息净收入占比33.4%,同比上升2.3个百分点。

1)2024上半年,中信银行的实现利息收入1,569.33亿元,同比减少23.04亿元,下降1.45%,主要是生息资产收益率下降所致。

贷款及垫款利息收入、金融投资利息收入、存放同业款项及拆出资金利息收入、存放中央银行款项的利息收入以及买入返售金融资产利息收入占比分别为76.30%、17.66%、3.72%、1.91%和0.41%,贷款及垫款利息收入是利息收入的主要组成部分。

2)同期,报告期内,利息支出843.25亿元,同比减少17.06亿元,下降1.98%,主要是付息负债成本率下降所致。

其中,客户存款利息支出为532.83亿元,同比减少41.24亿元,下降7.18%,主要是客户存款平均余额减少37.46亿元同时平均成本率下降0.16个百分点所致。

同业及其他金融机构存放款项及拆入资金利息支出为110.45亿元,同比减少17.56亿元,下降13.72%,主要由于同业及其他金融机构存放款项及拆入资金平均余额减少2,167.84亿元,抵销平均成本率上升0.11个百分点的影响所致。

已发行债务凭证利息支出142.01亿元,同比增加19.14亿元,增长15.58%,主要是已发行债务凭证平均余额增加1,694.56亿元,抵销平均成本率下降0.05个百分点的影响所致。

向中央银行借款利息支出34.10亿元,同比增加15.06亿元,增长79.10%,主要由于向中央银行借款平均余额增加1,298.30亿元,抵销平均成本率下降0.15个百分点的影响所致。

卖出回购金融资产款利息支出为21.29亿元,同比增加7.56亿元,增长55.06%,主要由于卖出回购金融资产款平均余额增加749.17亿元,抵销平均成本率下降0.07个百分点所致。

其他利息支出为2.57亿元,同比减少0.02亿元。

3)2024上半年,中信银行实现非利息净收入364.11亿元,同比增加34.43亿元,增长10.44%,非利息净收入占比为33.40%,同比上升2.35个百分点。

2024上半年,中信银行实现手续费及佣金净收入163.53亿元,同比减少27.10亿元,下降14.22%,占营业净收入的15.00%,同比下降2.95个百分点。

其中,结算与清算手续费同比增加0.87亿元,增长7.17%;担保及咨询手续费同比增加0.23亿元,增长0.93%;托管及其他受托业务佣金同比减少13.15亿元,下降24.36%;代理业务手续费同比减少9.53亿元,下降26.78%;银行卡手续费同比减少2.50亿元,下降3.05%。

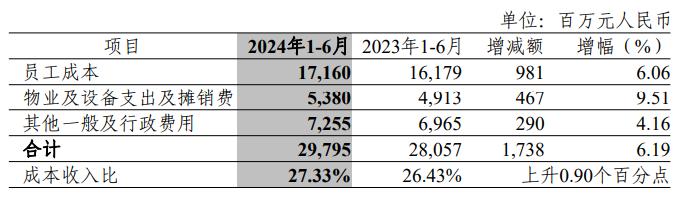

4)2024上半年,中信银行业务及管理费用297.95亿元,同比增加17.38亿元,增长6.19%,报告期内,成本收入比为27.33%,同比上升0.90个百分点。如上图。

一方面钱确实越来越不好赚,另一方面增长的管理费用对营收、利润的正帮助似乎不够。

2

资产增速较慢,资产回报率下滑

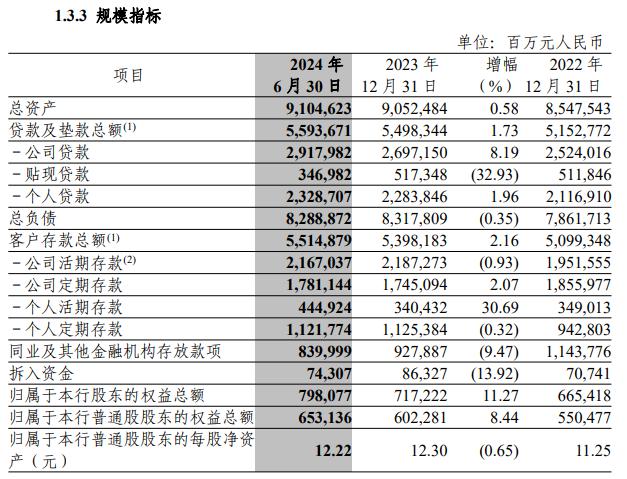

业务规模方面,截至2024年6月末,中信银行的资产总额91046.23亿元,比2023年末增长0.58%;贷款及垫款总额55,936.71亿元,比2023年末增长1.73%;客户存款总额55,148.79亿元,比2023年末增长2.16%。

首先,杠杆游戏上文表示过,资产增速不高,2024年要成为十万亿大行,看来有点难。

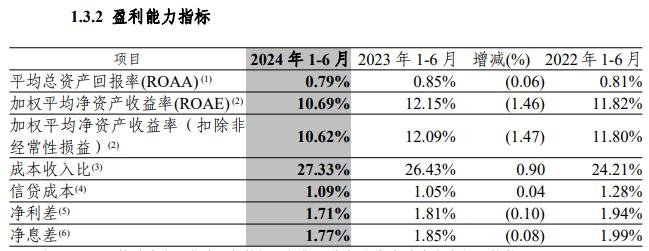

2024上半年,中信银行的平均总资产回报率(ROAA)为0.79%,同比下降0.06个百分点,加权平均净资产收益率(ROAE)为10.69%,同比下降1.46个百分点。

2024上半年,中信银行的净息差为1.77%,同比下降0.08个百分点;净利差为1.71%,同比下降0.10个百分点。生息资产收益率为3.83%,同比下降0.19个百分点,付息负债成本率为2.12%,同比下降0.09个百分点。

近年来,净息差收窄已成为银行业共同面对的首要问题。国家金管总局数据显示,2024上半年,商业银行净息差为1.54%,较2023年同期下降了20个基点。

报告期内,中信银行持续将“稳息差”作为四大经营主题之首,坚持做好量价平衡。

一方面调整优化存款结构,大力发展结算存款,促进存款成本稳步下降;另一方面积极调整资产结构,提高贷款占比,优化贷款结构,改善资产收益,多措并举将息差稳定在合理水平。

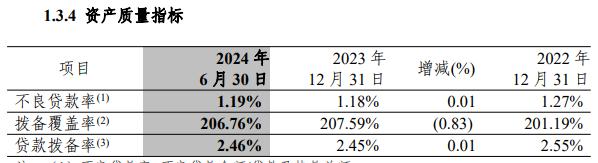

总的来说,资产质量保持稳定。

截至2024年6月末,中信银行的不良贷款余额665.80亿元,比2023年末增加17.80亿元,增长2.75%;

不良贷款率1.19%,比2023年末上升0.01个百分点;

拨备覆盖率206.76%,比2023年末下降0.83个百分点;

拨贷比2.46%,比2023年末上升0.01个百分点。

中信银行称,对贷款质量的变化趋势做了预期和应对准备,采取了针对性的风险防范和化解措施,加大了风险化解及不良资产处置力度,资产质量的变动情况处于可控范围内。

2024上半年,中信银行信用及其他资产减值损失合计344.13亿元,同比减少2.93亿元,下降0.84%。

其中,计提贷款及垫款减值损失299.74亿元,同比增加24.39亿元,增长8.86%;计提金融投资减值损失13.86亿元,同比减少18.83亿元,下降57.60%。

3

几组大家关心的数字

1)“今年从主观上,银行要为以后应对风险提供空间,因此中信银行没有进一步调低拨备覆盖率来补充银行净利润。”8月29日,中信银行行长刘成在该行2024年半年度业绩发布会上如此回应。尽管该行今年上半年归属本行股东净利润同比下降了1.6%,但该行高管层认为,这一业绩来之不易。

中信银行决定拟每10股派发现金股息1.847元,按截至2024年6月30日A股和H股总股本数计算,分派2024年中期普通股现金股息总额为约98.73亿元(含税)。

占2024年中期合并后归属于普通股股东净利润的29.2%。

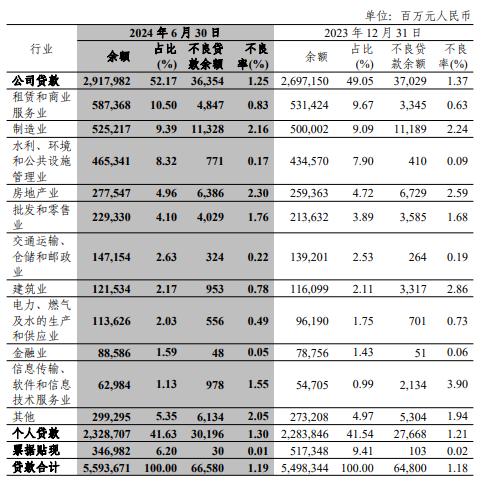

2)另外,杠杆游戏注意到,截至6月末,中信银行房地产相关的贷款、银行承兑汇票、保函、债券投资、非标投资等承担信用风险的对公房地产融资余额3,631.62亿元,较2023年末增加179.24亿元,其中对公房地产贷款余额2,775.47亿元,较2023年末增加181.84亿元,占公司贷款的9.51%,较2023年末下降0.11个百分点。

中信银行代销、理财资金出资等不承担信用风险的对公房地产融资余额508.05亿元,较2023年末增加13.99亿元。

此外,债券承销余额326.14亿元,较2023年末减少71.33亿元。从项目区域看,对公房地产贷款项目80%位于长三角、粤港澳大湾区、京津冀及成渝经济圈等经济较发达城市,增信措施完善,整体风险可控。

3)对公、零售贷款不良率为1.21%、1.3%,较2023年末分别下降5BP、上升9BP。零售风险上升是2023年下半年以来银行业的普遍情况。

中信银行副行长胡罡对此表示,主要有两方面原因:

一是市场原因,包括居民杠杆率较高、疫情之后居民收入下降以及房地产下行、资产贬值的影响;

二是银行业自身原因,部分金融机构片面追求高收益,客户过度下沉,形成风险。

“中信银行一直高度关注零售业务风险,从2020年起就关注到居民杠杆率已达60%,2021年房地产下行时就意识到可能对个贷资产质量形成压力,因此近年来已从五方面采取措施加强风险防控。”他进一步称。

4)平台贷款方面,中信银行认为:

一是规模也不大,隐债贷款占对公贷款的6%,且持续降低;

二是资产质量优良,不良率只有0.02%;

三是化债效果明显,从2023年10月到2024年上半年,该行通过专项债置换了177亿元地方隐债,解决高风险资产58亿元,回拨18亿元,化债的效果非常明显。

5)截至6月末,中信银行公司贷款余额中,租赁和商业服务业,制造业,水利、环境和公共设施管理业居前三位,贷款余额分别为5,873.68亿元、5,252.17亿元和4,653.41亿元。

从增量看,租赁和商业服务业,水利、环境和公共设施管理业,制造业增量均在200亿元以上,分别较上年末增长559.44亿元,307.71亿元,252.15亿元。

截至6月末,中信银行公司不良贷款主要集中在制造业、房地产业、租赁和商业服务业三个行业,不良贷款余额占公司不良贷款总额的62.06%。

其中建筑业、信息传输、软件和信息技术服务业、房地产业资产质量指标较2023年末有所改善,不良贷款余额分别较2023年末减少23.64亿元、11.56亿元、3.43亿元,不良贷款率分别下降2.08、2.35、0.29个百分点。

受宏观经济环境、行业风险等因素影响,租赁和商业服务业、批发和零售业等不良贷款余额较2023年末有所上升。

本文未标注出处的财务图表,均源自中信银行有关公告,特此说明并致谢