【申万宏源策略|A股2024年中报分析之总量篇】盈利低预期负增长,出海分红趋势不改

本期投资提示

24Q2A股盈利低预期,营收和净利润增速均为负增长,结构上外需相对占优:

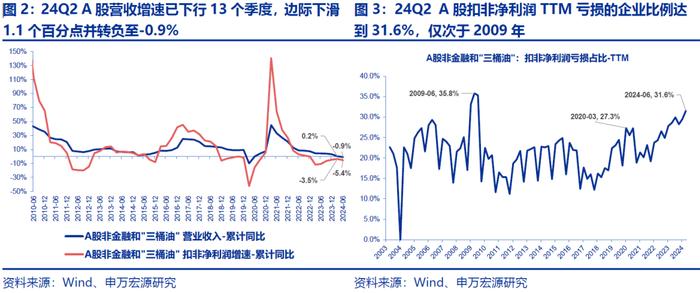

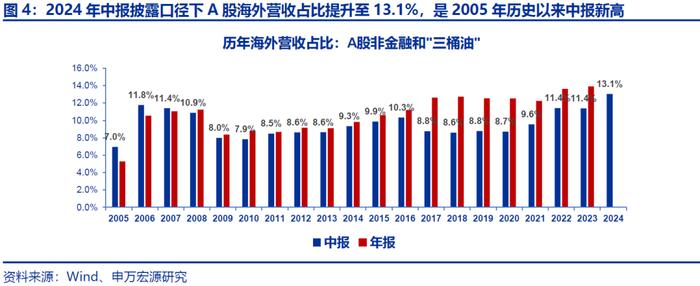

1)成长性:本轮A股(非金融和“三桶油”,不含北交所,以下如无特殊说明均为此口径)扣非净利润增速高点出现在21Q1(140.5%),持续了下行8个季度后于23Q1见底(-11.8%)。此后降幅收窄并持续回升4个季度,但24Q2回落1.9个百分点至-5.4%。本轮A股营收增速高点出现在21Q1(44.8%),截至24Q2已连续下行13个季度,且边际下滑1.1个百分点并转负至-0.9%。24Q2A股扣非净利润TTM亏损的企业比例达到31.6%,仅次于2009年。24Q2A股利润和营收单季环比增速是2010年以来最低:24Q2扣非净利润和营业收入单季环比增速分别为9.9%和9.0%,分别低于季节性11.9和8.4个百分点。虽然利润和营收增速回落,但2024年中报披露口径下A股海外营收占比提升至13.1%,是2005年历史以来中报口径的新高,外需高景气推动企业出海进程加快。

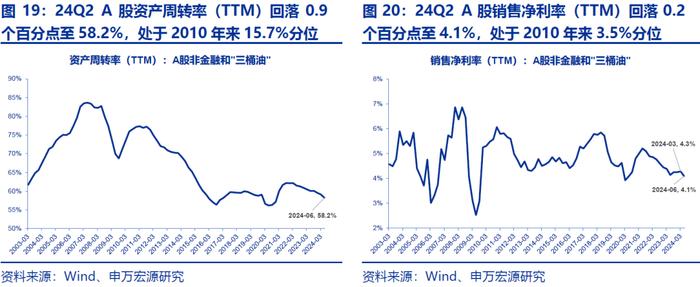

2)盈利能力:A股(剔除金融和三桶油)ROE杜邦三因子持续下行,低于7%。A股24Q2的权益乘数(TTM)回落0.4个百分点至283.3%,为2010年来最低水平,反映企业继续降杠杆。24Q2资产周转率回落0.9个百分点至58.2%,自22Q1已连续下行9个季度。销售净利率(TTM)回落0.2个百分点至4.1%,处于2010年来3.5%分位,毛利率上行幅度偏弱,对销售净利率的改善支撑不足。

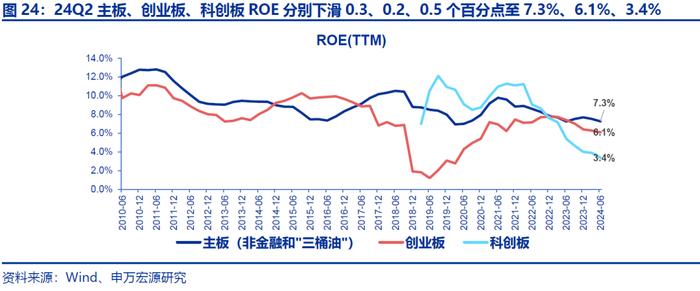

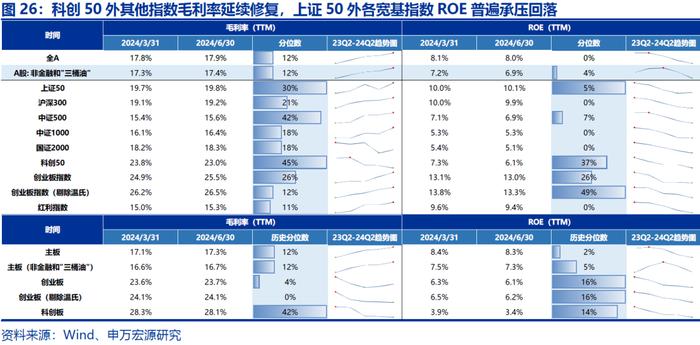

不同板块的盈利情况对比:三大板块利润增速和ROE均仍在下行,主板盈利能力相对占优。主板(非金融和“三桶油”,不含北交所)24Q2扣非净利润和营收降幅扩大,增速分别下降1.0和1.2个百分点至-5.4%和-1.3%。创业板24Q2扣非净利润增速下行5.5个百分点至0.4%,若剔除温氏股份则由正转负至-5.2%,创业板24Q2营收增速上行0.2个百分点至2.9%。科创板24Q2扣非净利润和营收增速分别回落27.7和2.0个百分点至-27.6%和2.7%。主板(非金融和“三桶油”,不含北交所)、创业板和科创板24Q2 ROE(TTM)仍在下行中,分别下滑0.3、0.2、0.5个百分点至7.3%、6.1%、3.4%。指数角度,24Q2上证50和沪深300净利润增速转正,且ROE维持在10%,红利指数利润增速降幅收窄1.8个百分点至-2.8%;而由于新能源公司的影响24Q2科创50净利润下滑30.1%。

供给端增速继续放缓,中报分红凸显股东回报:

1)规模以上工企产成品存货被动回补,A股存货补库偏慢。2024年以来规上工企产成品存货温和回补,至2024年7月回升至5.2%。但由于年内利润增速拐头向下,工业企业更多是被动补库,且考虑到价格端PPI回升因素,实际库存并未明显回补。A股存货同比增速23Q1首次进入负增长区间,23Q4降至-4.9%的低点后回补,24Q2增速为-3.2%与Q1基本持平且尚未转正,库销比降至2010年来18%分位。

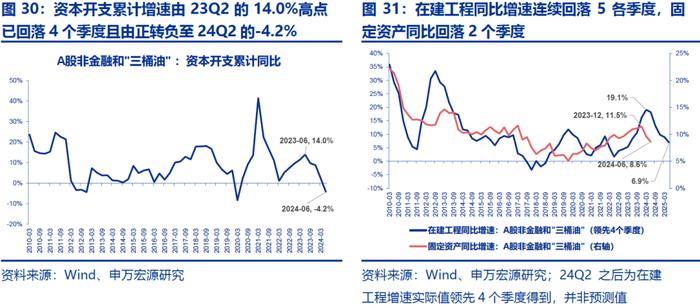

2)资本开支增速转负,中报分红情况亮眼。资本开支累计增速由23Q2的14.0%高点已回落4个季度且由正转负至24Q2的-4.2%,未来转固压力继续下降。资本开支放缓加上可供分配给股东的自由现金流占比回升,上市公司更加注重投资者回报。2024年679家公司披露中报分红预案(含已实施),分红总额达到3334亿元,远超往年中期分红水平。

3)费用端:企业支出意愿偏弱。企业支出意愿处于低位,24Q2三项费用占营业收入比重为10.55%,较24Q1提升0.19个百分点,考虑到营收增速回落,三项费用支出依然偏弱。

三大现金流TTM增速来看,A股24Q2现金流净流出幅度扩大。24Q2经营性净现金流TTM同比降幅扩大7.1个百分点至13.1%,同时合同负债和预收账款累计同比继续下滑2.8个百分点至-15.4%,表明企业上下游占款和议价能力进一步回落,也是经营性现金流流出的重要原因之一。24Q2投资性净现金流TTM同比增速回正,但筹资性净现金流叠加高基数影响下流出幅度扩大,反映企业融资意愿不足,处于净偿还的去杠杆状态。A股24Q2现金及现金等价物期末存量增速连续两个季度转负,收现比(即销售商品提供劳务收到的现金占营业收入比重)继续下行,较24Q1下降0.2个百分点至100.1%,降至2010年来最低水平。

风险提示:全球经济增长不及预期;地缘风险不确定性带来对行业基本面的扰动;财报数据具有一定滞后性,不代表未来趋势。

1.24Q2A股盈利低预期,结构上外需相对占优

1.1A股中报盈利低预期,营收和净利润增速均为负增长,亏损股比例仅次于2009年

总量来看,A股整体中报量价两方面均进一步承压:净利润增速底部回升4个季度后边际回落,营收增速继续下行并转负。结构上外需占优,以历年中报口径测算,2024年中报A股海外营收占比提升至13.1%,是2005年历史以来新高。

成长性上,本轮A股(非金融和“三桶油”,不含北交所,以下如无特殊说明均为此口径)扣非净利润增速高点出现在21Q1(140.5%),持续了下行8个季度后于23Q1见底(-11.8%)。此后降幅收窄并持续回升4个季度,但24Q2回落1.9个百分点至-5.4%。本轮A股营收增速高点出现在21Q1(44.8%),截至24Q2已连续下行13个季度,且边际下滑1.1个百分点并转负至-0.9%。

24Q2A股扣非净利润TTM亏损的企业比例达到31.6%,仅次于2009年。

虽然利润和营收增速回落,但2024年中报披露口径下A股海外营收占比提升至13.1%,是2005年历史以来中报口径的新高,外需高景气推动企业出海进程加快。

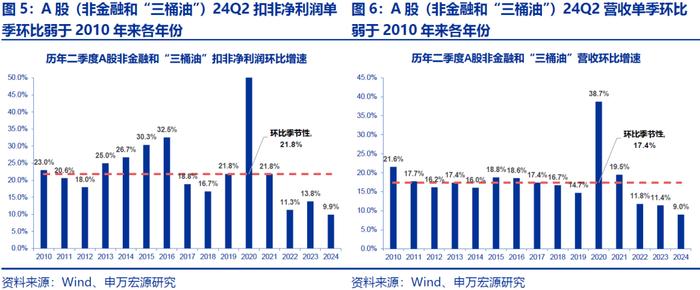

季节性分析:24Q2A股利润和营收单季环比增速是2010年以来最低。24Q2扣非净利润和营业收入单季环比增速分别为9.9%和9.0%,分别低于季节性11.9和8.4个百分点,且是2010以来历年2季度单季环比增速最差的。

宏观维度,24Q2工业企业量价延续平稳复苏态势,好于A股上市公司的盈利状况。2023年初以来工业增加值呈现缓慢修复态势,2023年下半年以来PPI降幅也开始收窄,至2024年7月PPI当月同比降幅收窄至-0.8%。截至2024年7月,工业企业营业收入累计同比升至2.9%,受制于价格端绝对增速仍处于负区间,利润累计同比增速小幅回落至3.6%,但2024年以来均保持正增,好于A股上市公司收入和利润增长趋势。

产能出清阶段量价改善仍需耐心。从前瞻性的PMI数据看,2024年5-8月制造业PMI重回收缩区间,服务业PMI具备韧性,后续量价改善仍需耐心。从工业企业亏损情况来看,过剩产能或正在加快出清。24H1规上工企亏损数量和亏损总额增速在经历了2023年的下降后重新抬头,考虑到经营季节性因素,24H1规上工企亏损比例达到29.9%,处于2010以来历年同期最高水平。

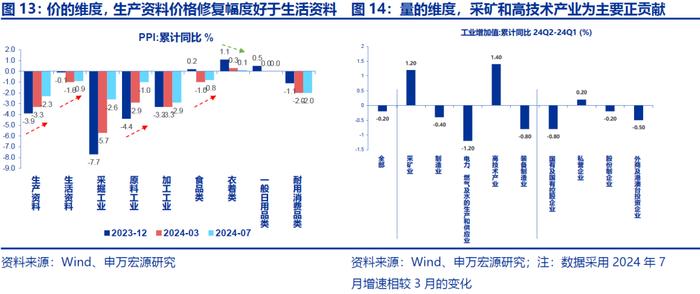

拆分结构来看:价的维度,上游生产资料修复较快。地缘政治和美国大选不确定性推动金价走高,随着海外经济软着陆和美联储预防式降息预期逐步明朗,基本金属价格获得支撑,采掘和原料工业等上游受益。终端消费需求偏弱,生活资料PPI累计增速由3月的-1.0%小幅回升至7月的-0.9%,主要系生猪存栏和价格迎来拐点,带动食品类PPI温和修复,而衣着、一般日用品和耐用消费品PPI维持弱势。

量的维度,工业增加值累计增速从2024年3月的6.1%回落至7月的5.9%。各类工业部门中,二季度采矿业和高技术产业加快恢复,制造业、水电燃气等公用事业和装备制造业有所放缓。

1.2A股(剔除金融和三桶油)ROE杜邦三因子持续下行,低于7%

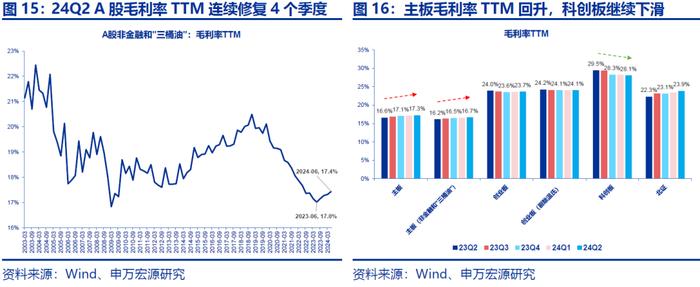

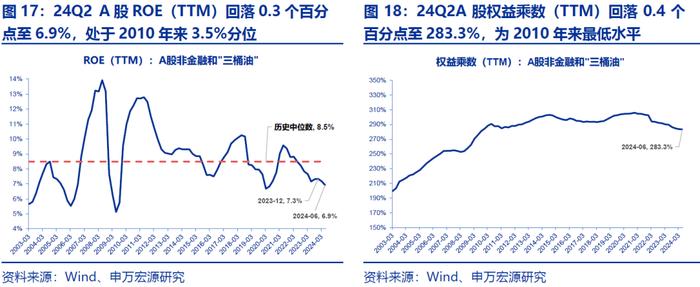

盈利能力上,A股毛利率延续修复,但ROE继续向下。24Q2A股毛利率TTM回升至17.4%,自23Q2以来连续修复4个季度。A股ROE指标历史上通常滞后于净利润增速拐点1-3个季度,净利润增速回落拖累ROE修复进程,本轮A股ROE从23Q2低点的7.2%小幅回升至23Q4的7.3%后再度回落2个季度,24Q2下降0.3个百分点至6.9%,处于2010年来3.5%分位(2010年以来的最低值是发生在20Q1的6.7%)。

ROE杜邦三因子均继续下滑。A股24Q2的权益乘数(TTM)回落0.4个百分点至283.3%,为2010年来最低水平,反映企业继续降杠杆。资产周转率可以反映企业经营活动强弱程度,当前资产周转率回落0.9个百分点至58.2%,自22Q1已连续下行9个季度,对ROE修复形成拖累。这也和宏观上工业产能利用率的下行形成映照,自22Q2以来各季度数据持续弱于季节性表现,24Q2工业产能利用率为74.9%,低于历年Q2中位数0.3个百分点。销售净利率(TTM)回落0.2个百分点至4.1%,处于2010年来3.5%分位,毛利率上行幅度偏弱,对销售净利率的改善支撑不足。

1.3板块对比:三大板块利润增速和ROE均仍在下行,主板盈利能力相对占优

不同板块的盈利情况对比:主板、创业板和科创板扣非净利润增速均再度回落。主板(非金融和“三桶油”,不含北交所)24Q2扣非净利润和营收降幅扩大,增速分别下降1.0和1.2个百分点至-5.4%和-1.3%。创业板24Q2扣非净利润增速下行5.5个百分点至0.4%,若剔除温氏股份则由正转负至-5.2%,创业板24Q2营收增速上行0.2个百分点至2.9%。科创板24Q2扣非净利润和营收增速分别回落27.7和2.0个百分点至-27.6%和2.7%。

主板(非金融和“三桶油”,不含北交所)、创业板和科创板24Q2ROE(TTM)仍在下行中,分别下滑0.3、0.2、0.5个百分点至7.3%、6.1%、3.4%。

指数角度,24Q2上证50和沪深300净利润增速转正,且ROE维持在10%,红利指数利润增速降幅收窄1.8个百分点至-2.8%;而由于新能源公司的影响24Q2科创50净利润下滑30.1%。

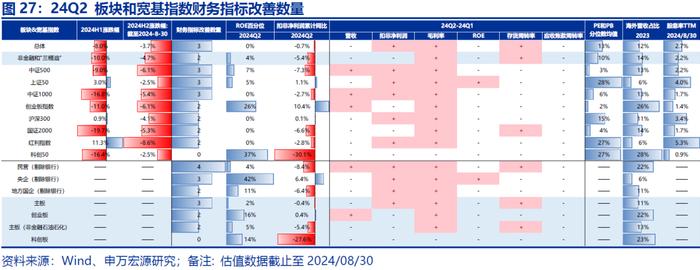

我们选择用扣非净利润累计增速以及行业当前ROE所处历史分位作为绝对景气的表征,同时选择用盈利增速相关的营收累计增速和扣非净利润累计增速,盈利能力相关的ROE和毛利率,以及运营效率相关的存货周转率、应收账款周转率共6个指标的环比变化作为景气改善的表征。

从24Q2财务指标改善数量综合来看景气度变化趋势:

1)整体:A股整体扣非净利润、毛利率和存货周转率3个指标得到改善,但从非金融和"三桶油"口径看,扣非净利润增速回落;

2)宽基指数方面:中证500、上证50和中证1000改善3个财务指标;创业板指、沪深300、国证2000和红利指数均改善2个财务指标。

3)板块:主板和创业板分别改善3个和2个财务指标,科创板6个财务指标均边际下滑;

4)不同企业类型上:剔除银行口径,民企、央企和地方国企分别改善4个、3个、2个财务指标。

2.供给端增速继续放缓,中报分红凸显股东回报

2.1库存周期:规模以上工企产成品存货被动回补,A股存货补库偏慢

2024年以来规上工企产成品存货温和回补,至2024年7月回升至5.2%。但由于年内利润增速拐头向下,工业企业更多是被动补库,且考虑到价格端PPI回升因素,实际库存并未明显回补。A股存货同比增速23Q1首次进入负增长区间,23Q4降至-4.9%的低点后回补,24Q2增速为-3.2%与Q1基本持平且尚未转正,库销比降至2010年来18%分位。

2.2产能周期:资本开支增速转负,中报分红情况亮眼

24Q2A股资本开支和在建工程同比增速继续下行,未来转固压力继续下降,固定资产同比已连续回落2个季度。资本开支累计增速由23Q2的14.0%高点已回落4个季度且由正转负至24Q2的-4.2%,在建工程同比增速由23Q1的19.1%高点连续回落5个季度至24Q2的6.9%。在建工程增速放缓传导至固定资产,固定资产同比增速由23Q4的11.5%连续回落2个季度至24Q2的8.6%。

费用端观察到企业支出意愿偏弱。24Q2A股财务费用同比增速财务费用增速在低基数影响下走高,在利率下行的趋势下,22Q4-24Q1以来A股财务费用占营收收入比例维持在0.9%水平,24Q2小幅上升0.1个百分点至1.0%。销售费用增速下降至2.5%,较24Q1回落3.0个百分点。企业降本增效策略下,管理费用同比增速延续下行趋势,24Q2下降至3.6%,处于2010以来4%分位。总体来看,企业支出意愿处于低位,24Q2三项费用占营业收入比重为10.55%,较24Q1提升0.19个百分点,考虑到营收增速回落,三项费用支出依然偏弱。

资本开支放缓背景下,上市公司更加注重投资者回报,2024年中报分红远超往年同期。2015年来A股股权自由现金流占营收比例中枢震荡抬升,24Q2达到5.2%,边际回升0.9个百分点,处于历史74%分位。资本开支放缓加上可供分配给股东的自由现金流占比回升,上市公司更加注重投资者回报。2024年679家公司披露中报分红预案(含已实施),分红总额达到3334亿元,远超往年中期分红水平。

3.A股现金流持续净流出

三大现金流TTM增速来看,A股24Q2现金流净流出幅度扩大。24Q2经营性净现金流TTM同比降幅扩大7.1个百分点至13.1%,同时合同负债和预收账款累计同比继续下滑2.8个百分点至-15.4%,表明企业上下游占款和议价能力进一步回落,也是经营性现金流流出的重要原因之一。24Q2投资性净现金流TTM同比增速回正,但筹资性净现金流叠加高基数影响下流出幅度扩大,反映企业融资意愿不足,处于净偿还的去杠杆状态。

A股24Q2现金及现金等价物期末存量增速连续两个季度转负,收现比(即销售商品提供劳务收到的现金占营业收入比重)继续下行。收付实现制的存在使得营业收入项目中可能因包含应收账款、应付账款等非本期现金项目而无法很好表征企业真实的经营情况与现金流状况。因此,我们采用销售商品提供劳务收到的现金占营业收入比重,来刻画企业真实的经营状况与现金流状况。24Q2营收增速和用来衡量营收质量的收现比均继续下行,收现比相较24Q1下降0.2个百分点至100.1%,降至2010年来最低水平。

5.风险提示

1)全球经济增长不及预期;

2)地缘风险不确定性带来对行业基本面的扰动;

3)财报数据具有一定滞后性,不代表未来趋势。