【光大机械&海外】中国龙工(3339.HK)2023年度业绩点评

报告标题:《业绩见底反弹,海外出口表现亮眼——中国龙工(3339.HK)2023年度业绩点评》

报告发布日期:2024年4月3日

分析师:陈佳宁(执业证书编号:S0930512120001)

分析师:黄帅斌(执业证书编号:S0930520080005)

联系人:李佳琦

联系人:夏天宇

净利润见底反弹,盈利能力回升,分红有所下降

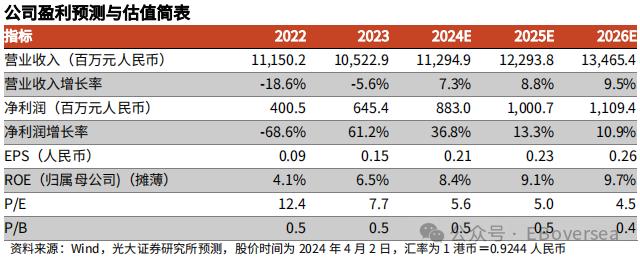

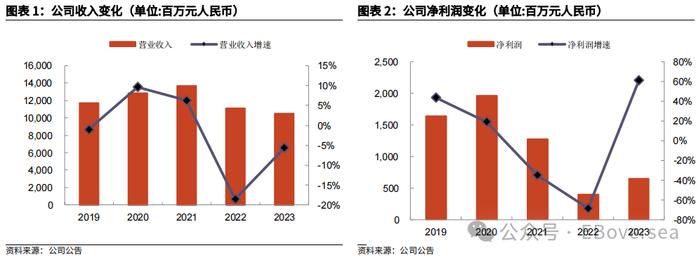

中国龙工发布2023年度业绩,全年实现营业收入105.2亿人民币,同比下降5.6%;实现归母净利润6.5亿人民币,同比上升61.2%。每股收益为0.15元人民币。综合毛利率为17.5%,同比上升0.8个百分点;净利率为6.1%,同比上升2.5个百分点。公司拟每股分红0.08港元,分红比例为48%,均较上年有所下降;股息率约为6.3%。

叉车收入稳健增长,挖掘机出口表现亮眼

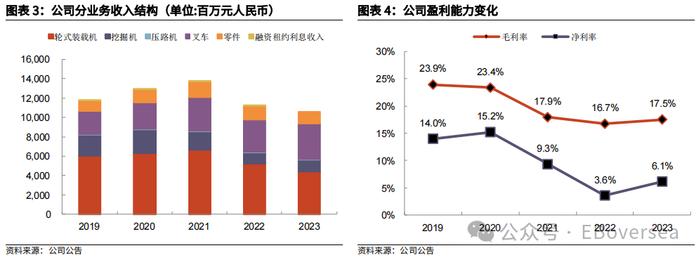

2023年公司轮式装载机实现收入40.6亿人民币,同比下降22.2%,主要由于经济增速放缓影响,下游市场需求减少;挖掘机实现收入12.6亿人民币,同比上升13.4%,主要由于出口强劲,抵消了国内销量降低的影响;叉车实现收入36.6亿人民币,同比上升8.5%;压路机实现收入0.49亿人民币,同比下降24.2%;零件实现收入10.4亿人民币,同比上升6.9%。

工程机械下游需求有望修复,海外竞争力不断提升

目前工程机械行业仍处于触底阶段,随着23Q4增发的一万亿国债大部分结转至今年使用,叠加政府工作报告部署今年将增发一万亿超长期特别国债,将陆续转换为实物投资,基础设施投资有望得到持续改善。考虑到宏观经济政策效果显现存在滞后性,当前工程机械正处于需求底部,后续随着政策的托底效应,设备利用率有望回升,工程机械行业需求有望得到边际修复,公司作为国内工程机械龙头公司有望深度受益。

出口方面,由于海外市场产能供应不足导致的高需求,以及近年来公司产品的国际竞争力不断提高,海外市场2023年实现销售收入30.7亿人民币,同比增长20.1%,海外地区销售收入占总销售额的比重由2022年的23.0%增加至2023年的29.2%,随着公司海外布局不断深入、工程机械出口趋势不断加强,公司海外业务营收有望持续增长。

维持“买入”评级

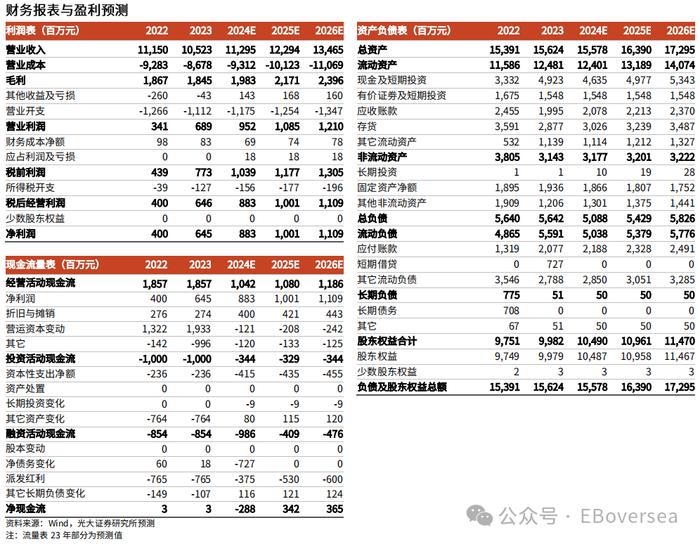

我们维持公司24-25年EPS预测0.21/0.23元人民币不变,引入26年归母净利润预测11.1亿人民币,对应26年EPS为0.26元人民币。公司工程机械需求有望受益于稳增长政策,长期发展态势良好,海外出口空间广阔,维持“买入”评级。

风险提示:行业竞争加剧风险;下游行业景气度下行风险;海外市场拓展不利风

险;金融投资亏损风险

免责声明