基本面不容乐观,期待增长政策 | 金斧子周度思考

宏观经济和市场是影响我们投资的重要因素,但它们却难以捉摸,常常让我们在投资时感到迷茫和无助。如何才能及时掌握宏观市场的动态和趋势?如何才能从海量的数据和信息中提炼出有价值的观点和建议?如何才能根据宏观市场的变化,调整我们的投资策略和配置方案?

为了帮助您更好地理解宏观市场动态,我们打造「周度思考」栏目。通过深入的研究和分析,金斧子为您呈现每周市场的精彩回顾,并提供最新的观点解读,助力您的投资决策。

01 股票:虽有边际变化,但基本面不容乐观

上周三银行指数开始调整,深证成指、创业板块开始低位企稳,周五在彭博社存量房贷利率下降的消息刺激下,三大指数均上涨,全周数据来看,上证指数、深证成指、创业板指分别变动-0.43%、2.04%、2.17%,风格略有分化,上证50下跌0.86%,wind微盘上涨6.2%。

上周国内数据相对较多:

1)央行发布数据,2024年二季度末个人住房贷款余额37.39亿元,同比下降2.1%,因为存量房贷与当前新增房贷间的差额、投资收益的不及预期,居民仍在提前还款中。

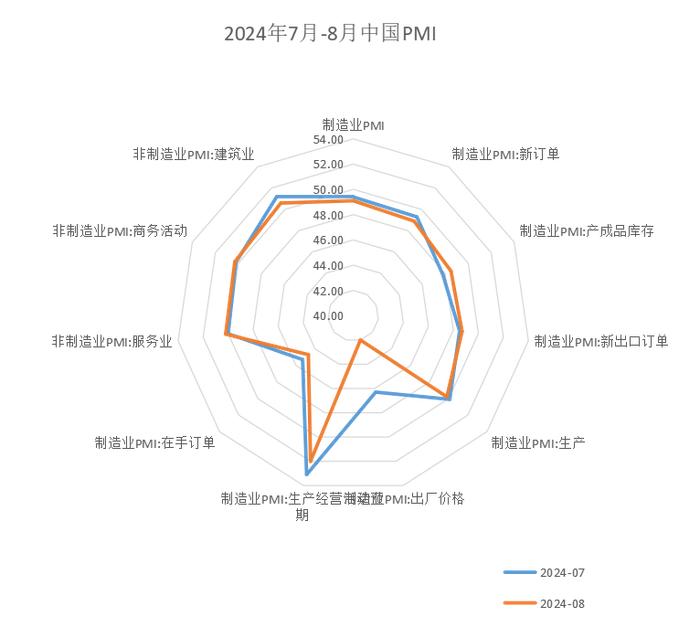

2)8月31日公布的PMI数据,制造业PMI持续收缩,值得关注的是制造业产成品库存环比增加0.7个百分点,需求不足的效应持续显现,企业处于被动补库阶段。

3)美国7月PCE数据公布,7月PCE物价指数同比增长2.5%,较6月持平,符合预期。8月30日密歇根大学统计的消费者信心指数为72.1(前值72.1)、消费者情绪指数67.9(前值67.8),与PCE数据形成交叉验证,目前市场预期美联储9月降息的概率为100%,下降25BP的概率为70%。

4)近期人民币有所升值,美元兑人民币自2024/7/24之后开始下跌,8月30日向下突破7.10。近期人民币升值主要是出口商结汇需求释放、海外美元近期偏弱(降息预期)。中金通过与2010-2021年的平均出口结汇率进行比较,发现2022年以来结汇与出口的比率较2010-2021年的平均水平下降了10个百分点,主要是中美利差倒挂和汇率预期对企业结汇有所影响。其估计2023年9月和2024年1月的未结汇规模分别为5073、3213亿美元,若汇率预期改变,市场中仍有规模可观的结汇需求有待出清。

就A股而言,美联储降息、9-10月政策博弈是A股边际变化的点,不过基本面仍不容乐观。从半年报数据看,A股剔除金融服务的二季度净利润环比增速持续下行,并且资产周转率(TTM)仍在持续回落,企业经营好转仍需要需求好转。

传闻中的存量房贷利率变化或能成为国内刺激经济的抓手之一:1)不少购房者的首套房存量房贷利率比当前的首套房贷利率高不少,以深圳首套房为例,2019/10/8-2023/9/29区间的首套房执行5年期LPR+30BP(4.15%,LPR按7月3.85%数据计算),当前深圳首套房的贷款利率为5年期LPR-45BP(3.4%),以30年还款期限、等额本息计算,每100万商业贷款每月的的贷款差距为426元,若300万贷款,每月差距近1300元;2)降息的市场预期下,若不调整存量房贷利率,消费者即便有购买需求也在不断推迟,若调整,则投资者的心态和购买行为也将发生变化。

不过9月2日招行银行王良在该行中期业绩交流会表示“目前没有接到宏观管理部门人民银行或者金融总局这方面的意见,也没有征求过商业银行的意见,所以目前这个政策还没有得到确认”,传闻中的存量房贷利率变化消息或被证伪。考虑到当前已步入9月,全年5%的经济增长目标,后续或将会有刺激政策出台并落地。

02债市:步入震荡趋势

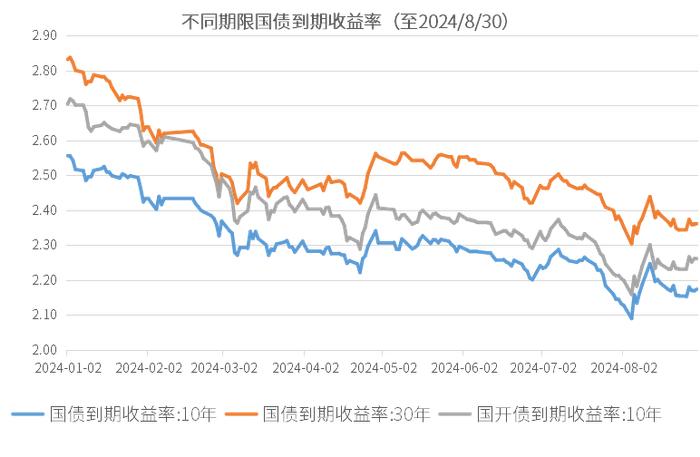

8月26日-8月30日,10年期国债、30年期国债、10年期国开债收益率分别变动1.96、2、2.91个BP,同期中证全债变动-0.08%。

最新观点解读:

上周,债市有两个消息:

1)8月29日央行买入4000亿特别国债,这个行为纯属此前特别国债的续作,并不会对市场流动性产生影响,对债市影响业有限;

2)8月30日,货币政策司发布文章表示2024年人民银行开展公开市场国债买卖草果,向部分公开市场业务以及交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。需要关注央行卖出长期限国债,与此前不断提示长端国债利率风险相一致;买入短期险国债,短期险国债利率仍有向下空间,9月美联储降息、国内货币政策空间也随之打开。

站在当前时点,7月PMI持续收缩、上市公司二季度业绩等基本面数据仍支持债市,不过往后看机构的落袋为安、长端利率监管风险、债券供给、经济刺激政策或将给市场带来一定扰动。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。