金徽的困境:区域性白酒走向全国遇多重挑战

自古以来,西北酒坊无数,但罕见全国性名酒品牌。但近些年来,产自陇南徽县的金徽酒开始逐级跃迁,从本地化区域中胜出,已稳摘陇酒头名之牌。从秦巴山区走出,筹划布局全国。

无论个人还是企业,寻求做大的道路都会遇到挑战。但规律向来如此,形成头部优势,才能在一个领域保持长胜。

金徽酒,正在赶爬这道陡坡。在名品聚集和格局固化的白酒陈列架上,能否挤到一席之位,陇酒金徽跃跃欲试,但是前路漫漫。而就在前夕,一则关于“转会”复星系旗下豫园股份两年后,金徽酒的控制权将重归旧主亚特集团的消息,再次引发这款区域龙头前景和出路的关心。

本土酒企现龙头

早些年以来,甘肃白酒企业数百家,几乎覆盖所有地州,大部分都是身兼地域色彩和局域文化情怀和本土品牌,比如皇台、滨河、古河洲等。这些酒类有一个共同特点,其销售绝大多数都是以本地市州为主,鲜有省域全境市场化,极具地域性。谁是甘肃第一酒,这放在10年前可能众口难调,随着近些年来金徽酒的攻城略地,如今这个结论似乎已经尘埃落定。

作为同样从小区域起步的酒企,短短数年,金徽快速覆盖了甘肃及环甘肃西北地区主要销售市场,这是陇酒本地化营销上史无前例。作为金徽销售市场的大本营甘肃省内市场,金徽酒2021年销售13.96亿元。

作为甘肃省规模最大、品牌知名度最高的白酒企业,全省特色酿造产业链链主企业,金徽酒现已成为当地财政收入的支柱型企业。日前,金徽酒2021年年度报告亮相,报告期内公司实现营收17.88亿元,净利3.25亿元。过去15年,金徽酒累计纳税超过45亿元,其中2021年上缴税费5亿元,占当地财政收入的近50%。

核心管理团队被扣罚600万

但是不久前发生在公司内部的高管团队被罚,可窥金徽的追求不仅限于区域头牌。其实,从资本的东风吹来之日起,愿景高拓的金徽就被注入无限的期待。

2020年5月27日,金徽酒公告称,控股股东甘肃亚特投资集团有限公司与复星旗下豫园股份签署《股份转让协议》,拟以12.07元/股的价格协议转让其持有的公司股份约1.5218亿股,约占公司总股本的30%,交易总价款约为18.37亿元。2020年9月7日,豫园股份通过一致行动人海南豫珠,以要约方式收购金徽酒4058.08万股已上市无限售条件流通股。至此,复星对金徽酒的持股比例提升至38%。

作为复星白酒战略版图的一子,金徽的目标是通过投资赋能,持续进阶。雄心不小,但难度非凡。

2019年8月,金徽酒曾披露《五年发展战略规划纲要(2019-2023)》(以下简称《规划纲要》),并与9名核心管理团队成员签订《业绩目标及奖惩方案协议》(以下简称《协议》)。

《规划纲要》显示,2019年至2023年,公司营收目标分别为16.2亿元、18.3亿元、21亿元、25亿元、30亿元,扣非后净利分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元、6亿元。根据奖惩方案,金徽酒营收目标需100%达成,扣非后净利目标达成85%,高管团队可获相应奖励薪酬。反之,将受相应薪酬惩罚。但成绩单事与愿违,仅2019年业绩擦线过关,2020年未达标。2021年自然成了救命稻草。高管们赌输。

2021年核心管理团队被扣罚631.77万元,扣罚金额已从已计提未发放的奖励资金中冲抵。涉及高管分别为金徽酒董事长兼总经理周志刚,副总经理王宁、唐云、黄小东和张斌,财务总监谢小强及高管徐文海。因为除周志刚薪酬117.24万元外,其他高管薪酬大多在40万-70万元之间。也就是说,有部分高管过去一年“义务”打工。值得注意的是,2022年的营收目标是25亿元、扣非净利最低要3.99亿元。

难度早已超越预期,有人甚至为高管们的信心、团队稳定性担忧。

全国化进阶困境

和核心管理团队被罚相关联的,是过去一年的令人难言满意的营收情况。作为金徽酒加入“复星系”的首个完整财年,结果并不乐观。金徽酒(603919.SH)发布2021年年度报告显示,全年公司实现营业收入17.88亿元,同比上升3.34%;实现净利润3.25亿元,同比下降1.95%;基本每股收益0.64元,同比下降1.54%。

其实金徽当下面临的问题是省内市场增量已无空间,在本地市场已经做透的金徽,呈现增长疲惫。而数据中的增长的困境,正是在省外市场开发难度系数高,面临的竞争压力大的真实写照。

早在2021年8月,金徽酒就曾公告,将在华东地区投资设立金徽酒(上海)销售有限公司,出资2000万元,持股比例100%。上海公司成立后,将以不低于1700万元的出资额再在江苏设立一家白酒销售公司。金徽酒高管曾在接受媒体采访时表示上海销售公司主要负责复星生态体系内金徽产品的销售,江苏销售公司主要负责江苏、浙江、河南、山东和江西五个省区的渠道销售。目前江苏销售公司组织、人员、产品、渠道招商各项工作按计划有序推进,与金徽酒西北市场遥相呼应,形成“西北+华东”两个发展引擎,推动金徽酒的持续发展。

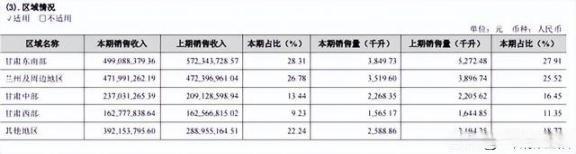

细梳2021年金徽酒的销售区域状况,其他地区占比增幅最大,从2020年的18.77%提升至22.24%。金徽酒全国化布局已初见成效,值得肯定,但也导致了销售费增长。金徽酒在2021年出现增收不增利的情况,就与其高费用投入全国化、高端化布局有关。存量竞争之下,区域名酒金徽酒要想发展,必须加大前置性市场投入,但短期却难见效益。

有行业人士专门对复星白酒版图的双子“舍得”和“金徽”进行复盘。发现持续推进老酒战略的舍得,同比2021年,实现营业收入49.7亿,同比增长83.8%,增幅创6年新高,老酒品质进一步得到市场认可。

如何突围?

不得不说的是,相比于金徽酒,“舍得”的名气要更大些。

专业人士分析“舍得”之所以跑胜“金徽”,是因为舍得川酒“六朵金花”之一,拥有“沱牌”、“舍得”两个全国性名酒品牌,品牌的认知度还是美誉度,都远远超过金徽酒,“具有先发优势”。其实对于金徽而言,离开了甘肃这个大本营,其产品底蕴和市场偏弱。品牌的影响力和可挖掘的潜力有限。

而这种推断,更因为新的股东易主而初见端倪。9月2日晚,金徽酒发布公告,公司控股股东豫园股份及其一致行动人海南豫珠拟将其合计持有的公司6594.38万股(占总股本的13%)转让给亚特集团及其一致行动人陇南科立特,交易总价为19.37亿元。亚特集团及其一致行动人陇南科立特对金徽酒的持股比例将由13.57%提升至26.57%,而豫园股份及其一致行动人持股比例将由38%降至25%。金徽酒控股股东将由豫园股份变更为亚特集团。至此,“转会”复星系旗下豫园股份两年后,金徽酒的控制权将重归旧主亚特集团。

援引媒体的报道:股东间的合作一直很顺畅,豫园股份让出金徽酒控制权主要是为了解决旗下酒业板块中金徽酒与舍得酒的同业竞争问题。此举有利于公司把更多资源聚焦于重点发展战略及重点项目。“事实上,彼时借控股金徽酒进军白酒产业的豫园股份此番选择‘放下’金徽酒的原因之一就是希望在舍得酒中‘多饮’几杯。”

豫园股份的出让,发映出其对扎根白酒行业和重塑“舍得”品牌的决心。有熟悉白酒行业人士认为,作为豫园股份旗下的两家白酒上市公司,金徽酒和舍得酒业在销售区域的确存在一些交叉,同业竞争在所难免。从市值来看,525亿元的舍得酒业也较138亿元的金徽酒有一定优势。

全国白酒,贵州茅台自成一档,五粮液独居第二,“双强”之外,泸州老窖、山西汾酒稳坐第二梯队。市场平稳运营、格局稳定,头部酒企格局固化难以打破。在此背景下,区域名酒如何突围?

行业人士认为,2016年是中国白酒“量”能的转折年,2017年开始进入下降通道,中国白酒市场迈步进入“存量”竞争时代。存量竞争时代,名酒与龙头具有品牌与销售网络优势,强者恒强。金徽的问题是中国大多数区域酒企所面临的共同问题,即存量时代所带来的“挤压式竞争”。

而区域名酒要想发展,必须加大前置性市场投入,但短期却难见效益。一个重要考量,全国化的重要裁量,是否能够挤入竞争最激烈的华东市场。对于区域性白酒品牌,尽管有资本和影响和加持,但面临着酱香、浓香强势品牌以及洋河股份等华东强势品牌的挤压,其营销思路、模式及品牌力都将面临前所未有的挑战。

走向全国化,必须扬长避短。想要在挤压式竞争中寻求突围,要回归营销三力:品牌力、产品力、渠道力,找到差异化竞争的路径,开拓难度之大,可想而知。