重要通知!个税系统升级!个体户业主、个独投资人等不得申报工资薪金

这个月很多个体户、个人独资企业在给业主、投资人申报工资薪金的时候系统提示:纳税人为当前单位投资人,不得在本单位申报工资薪金。

很多人朋友就说了,凭啥不让申报啊,我明明就是发了工资啊,为什么不然申报,那我是不是可以不交个税啊?

说实话,问这些问题就外行了。

1、像我们个体工商户的业主,个独的投资人,合伙企业的自然人合伙人,他们的个税是按经营所得税目交税的,不是按工资薪金税目交税,哪怕你觉得每个月确实从账上给这些人发了工资,个税上也不认这些是工资,个税上只认为这些是你提前支取给投资人的经营所得。

所以自然你不能按工资薪金来代扣个税。

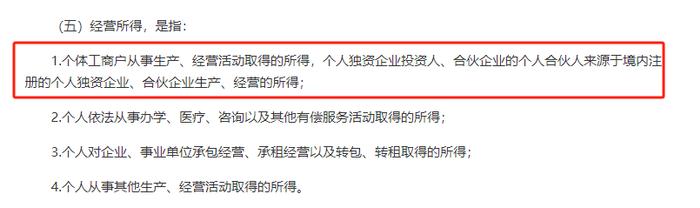

根据《中华人民共和国个人所得税法》、《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)和《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定,合伙企业合伙人从合伙企业取得的所得,应比照“经营所得”计算缴纳个人所得税,不属于工资薪金所得。

2、按经营所得怎么算个税呢?

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

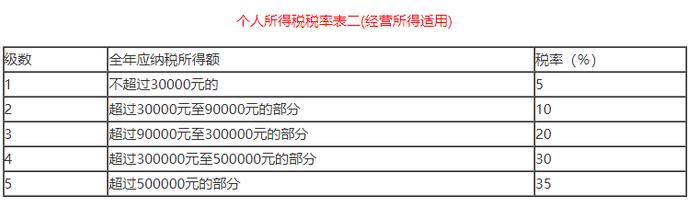

所以你给个体工商户业主、个人独资企业投资人、合伙企业个人合伙人就应该按经营所得,填写收入、成本费用等数据计算出应纳税所得额,然后再按经营所得税率表计算个税进行预缴和汇算清缴。

具体其实也在自然人扣缴端可以操作,只不过有专门的经营所得的入口。我们登陆这个扣缴端进行申报即可。

3、有人说我确实给业主发了工资,也列支在账上了,进入成本费用了,怎么办呢?

其实名义上叫做工资,实际上是负责人或者合伙人提前领取的经营所得,负责人(或者合伙人)每月领取的“工资”,实质是经营所得,只是提前领取而已。

这部分首先你不能给他按工资薪金申报个税了,这个是肯定,但是也不是不交税,是得按经营所得申报交税。

但是你会发现一个事情,你账上计入了费用,在算经营所得时候这部分就被扣除了,那最后算经营所得个税时候这部分是不是就没算进去?那不是也没交到税?

没事!

人家税法是有规定的!

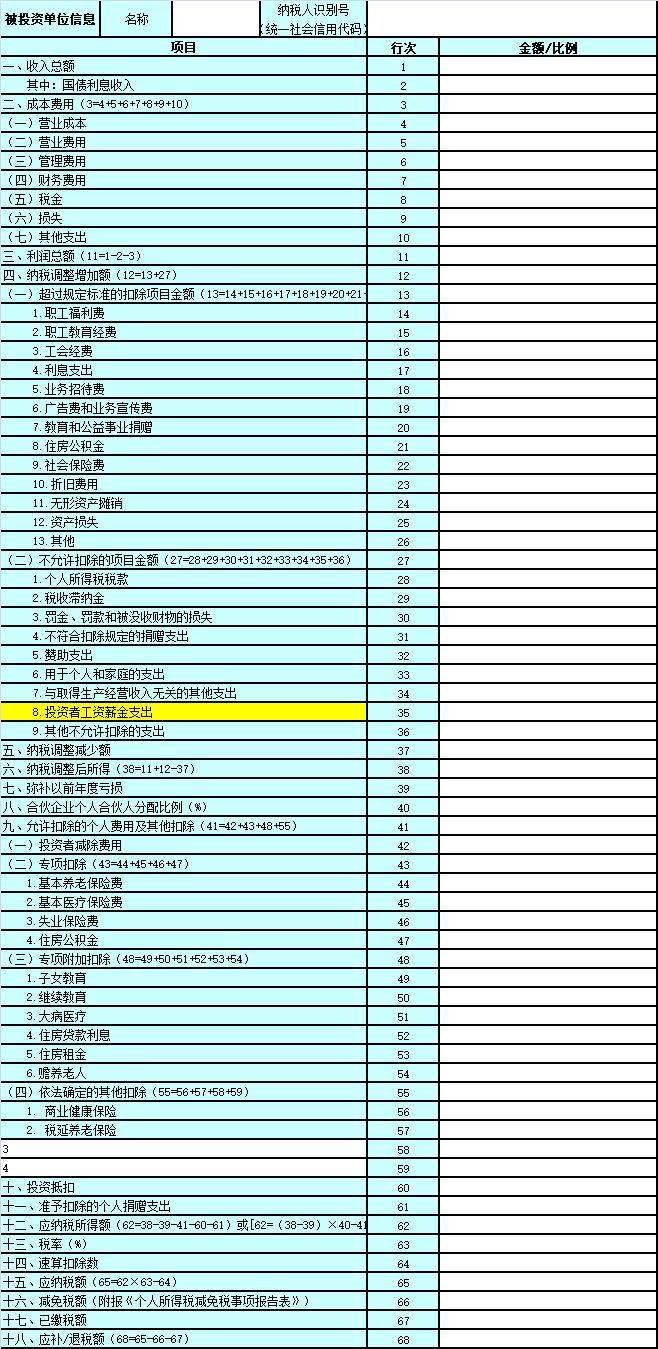

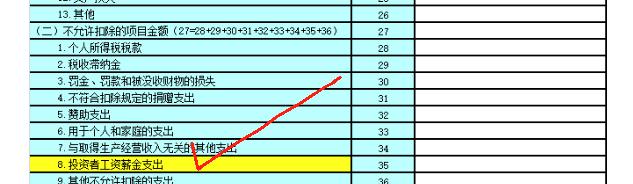

根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第二十一条规定:个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。个体工商户业主的费用扣除标准,依照相关法律、法规和政策规定执行。个体工商户业主的工资薪金支出不得税前扣除。

这部分要在你算经营所得时候应该把这部分纳税调增。调增后就是这部分纳税调增后你按经营所得给他算了个税交了个税了。

你看,人家表格都给你设计好了的,这部分不得扣除。

4、所以软件升级是完全符合政策的,其实政策一直都是这样,只是之前没那么严格,很多人又钻了软件的漏洞,错误的申报了投资人的工资薪金个税,现在只是把这个漏洞补了。

那么之前你在个税系统把投资人作为雇员身份的申报工资薪金,现在你就要去改一下投资人身份了,别把他整成雇员就行了,或者直接把他做离职处理。

当然如果你这个个体户,个独下面还有其他正常的员工(非投资人),发了工资还是需要按工资薪金申报扣税。

如果你没有员工,就投资人一个人的,那么建议你申请取消工资薪金代扣代缴这个税目(具体向税务局说明情况,把个税工资薪金代扣的认定期限改到8月底,9月所属期的就不需要申报了,具体根据每个地方税务局的操作为准),只就投资人报经营所得个税。