【海通策略】借鉴历史看风险溢价极值时的胜率(郑子勋、余培仪、荀玉根)

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①历史数据显示,风险溢价率超过均值+1倍标准差时,投资期限一年以上胜率超70%,赔率达8倍以上。②过去风险溢价率出现极值后,市场转势的快慢取决于当时政策面与基本面的强弱对比。③当前风险溢价率显示股市性价比已很高,随着政策落地推动基本面修复,市场望迎来转机。

借鉴历史看风险溢价极值时的胜率

风险溢价是投资者判断权益资产性价比的常见指标,该指标越高往往意味着权益资产越具备投资价值。然后,今年6月后3年滚动视角下A股部分风险溢价指标相继突破均值向上两倍标准差的极端值,直至9月仍处于高位持续震荡,对应时期的市场整体较弱。那么这是否意味着风险溢价指标失灵?该如何正确理解基于风险溢价的择时策略?本文通过对比历史数据,对前述问题进行分析。

1.基于风险溢价择时能明显提升长期收益

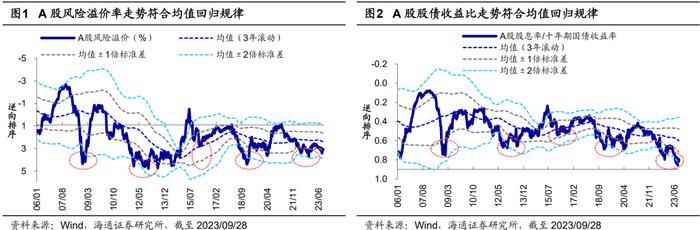

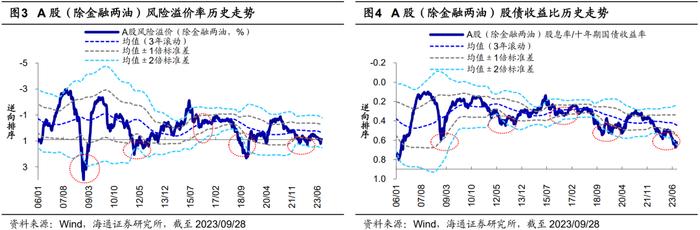

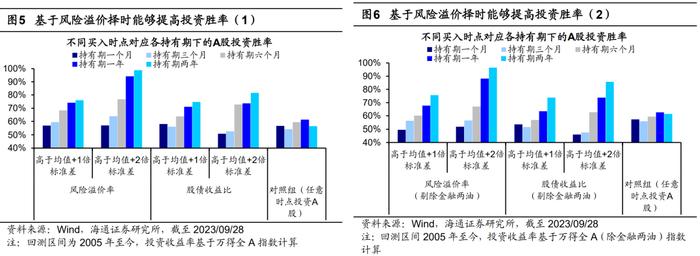

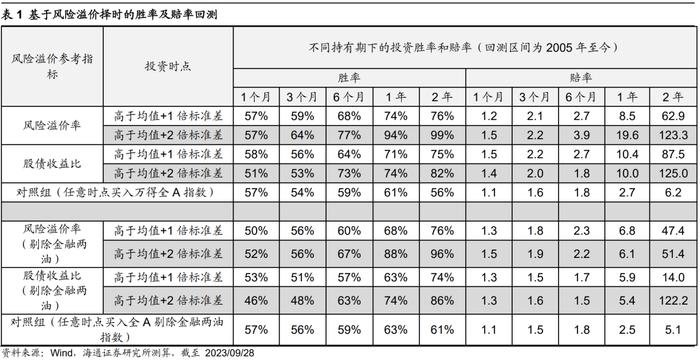

历史经验表明基于风险溢价的择时策略能提高A股投资胜率和赔率。在做大类资产横向对比、衡量权益资产性价比时,权益资产的风险溢价往往是运用频次较高的指标。该指标通过将权益市场收益率与固定收益资产的无风险收益率做对比,可以大致刻画权益资产的性价比、以及是否相对高估/低估。在具体指标方面,我们一般采用宽基指数(如万得全A或剔除金融两油的全A指数)的PE倒数减10年期国债利率来计算股市的风险溢价率,或者用指数的股息率除以10年期国债利率计算股债收益比,这些指标的绝对数值越高意味着权益资产的性价比越高。回顾历史来看前述指标的拐点及走势基本接近,且均基本符合均值回归的规律,当指标达到较极端值时往往会朝着均值收敛。基于此规律,我们回测了当A股风险溢价处于较高水平时对应的投资收益率,发现此时投资的胜率,即取得正回报的概率相较基准情形明显提高。以6个月的投资持有期的胜率为例,按3年滚动值计算,2005年以来至今(截至2023/09/28,下同)在风险溢价率(股债收益比)高于均值往上1倍标准差时布局全A的投资胜率为68%(64%),在高于均值往上2倍标准差时布局全A的投资胜率为77%(73%),相较基准情形(任意时点投资A股)胜率的59%明显提高。

对持有期长的资金而言风险溢价择时效果更佳。然而,对于持有期较短的资金而言,风险溢价越高时入场对应的投资胜率却未必更高。例如,当投资考核期仅为三个月时,在风险溢价率(股债收益比)高于均值往上1倍标准差时布局全A的投资胜率仅为59%(56%),在高于均值往上2倍标准差时布局全A的投资胜率仅为64%(53%),与基准情形(任意时点投资A股)54%的胜率基本持平,即历史回测来看投资在高风险溢价点位时不一定能提高短期投资的胜率。但对于持有期更长的资金而言,在股市高风险溢价位置布局的胜率明显提高。例如,当投资考核期延长至2年维度时,在风险溢价率(股债收益比)高于均值往上1倍标准差时的投资胜率达到76%(75%),在高于均值往上2倍标准差时的投资胜率达99%(82%),相比基准情形的56%胜率明显提升。

除投资胜率外,我们进一步测算基于风险溢价择时的投资赔率相较基准情形有何提升。具体而言我们使用投资持有期内取得正收益的涨幅除以负收益的跌幅来计算该择时策略的投资赔率,高赔率意味着对应时期的投资收益下行空间相对较小、潜在的上涨幅度相对大,即对应位置具有较高的性价比。从历史回测数据看,与投资胜率的回测结果类似,当投资持有期为1-3个月时基于风险溢价择时对投资赔率的提升并不明显,而当投资持有期拉长后该策略的赔率相较基准情形出现明显提升。例如当投资持有期为2年时,在风险溢价率(股债收益比)高于均值往上1倍标准差位置布局时投资的赔率达到63倍(88倍),在高于均值往上2倍标准差时的投资赔率达123倍(125倍),而基准情形赔率仅为6倍。

2.为何短期视角风险溢价择时收益不明显?

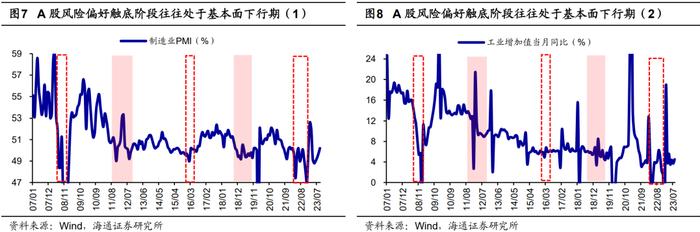

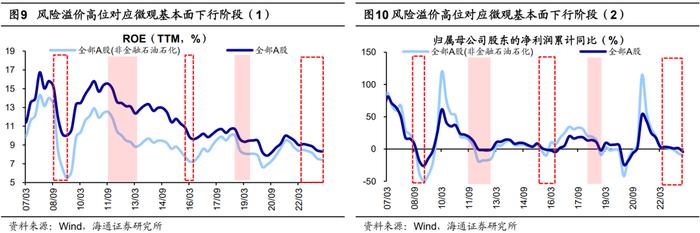

理论上,风险溢价从高位均值回归并非严格对应股价明显回升。如前文所述,基于风险溢价指标进行的A股择时策略确实能提高投资的胜率和赔率,但对于投资持有期仅为1-3个月的资金而言其短期胜率赔率并不算高,该策略主要是对于考核周期长的资金而言效果更佳。那么为什么短周期视角下基于风险溢价的择时策略更容易失效?从逻辑上推演,原因可能主要来自于两方面:一是风险溢价在一定程度上代表投资者情绪的刻画指标,这意味着风险溢价指标达到高点时未必会马上均值回归,短期内也存在概率顺着趋势进一步迈向极端;二是参考风险溢价的计算公式,权益资产收益率与股价负相关的同时还与市场盈利正相关,因此从权益端考虑风险溢价均值回归的方式除了股价推升之外,还有盈利下行这一途径。回顾历史,2008年以来A股风险溢价率从低点突破均值向上1倍、甚至两倍标准差的情形主要出现在08、12、16、18、22年,在前述这些时期基于风险溢价择时过早进行投资,可能就会出现短期内可能无法获得正收益的情况,主要原因就在于此时A股市场的基本面仍处于下行通道。

借鉴历史,风险溢价择时的短期胜率赔率取决于政策面与基本面力量对比强弱。那么当基本面尚未完全企稳的时期,从风险溢价达到极端位置直至市场真正见底到底需要多长时间?借鉴过去几轮A股市场筑底经验,影响这一间隔长短的因素可能主要是政策面与基本面力量之间的强弱对比关系,即能否通过政策利好对冲基本面下行压力。具体而言,08、16、22年时市场在风险溢价达到极端位置后不久便开始触底回升,或主要源于对应时期政策面力量相对占优,使得基本面下行趋势在未来明显得到扭转;而12、18年时市场底部距离风险溢价指标极端位置存在较明显的时滞,背后或主要是政策相对保守使得后续基本面复苏趋势较弱,因此基本面下行的因素在市场中占主导地位。回顾市场底部的风险溢价、政策面及基本面:

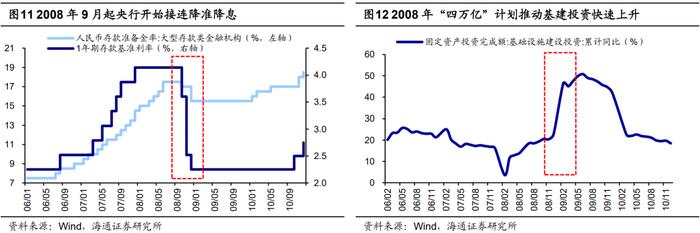

①08年全球金融危机下风险溢价指标在08/09时触及均值向上一倍标准差,08/10时达到均值向上两倍标准差,此后市场底出现在08/10。2008年风险溢价极值与市场底部相距不远,主要是当时政策明显托底经济。对应时期国内以PMI、工业增加值同比等指标衡量的宏观基本面指标下行至08/11-09/01才见底、以全AROE(TTM)及归母净利润累计同比增速衡量的微观基本面指标下行至09Q1-Q2才见底。但政策方面彼时央行先后于08年9月至12月降准降息,11月初国常会提出四万亿基建投资计划刺激总需求,稳增长政策的接连出台支撑市场迅速开始修复。

②2012年前后时期风险溢价率及股债收益比分别在11/09、11/12触及均值向上一倍标准差,在11/12、12/06触及均值向上两倍标准差,但本次市场于12/12才阶段性见底。这时我国经济总量增长持续面临压力,对应阶段前述宏观基本面指标下行至12/08-12/09阶段性见底,微观基本面下行至12Q3-13Q1才见底,而地产、财政等政策发力不明显,因此市场底距离风险溢价极值存在一定时滞。

③A股风险溢价指标在16/01期间接近均值向上一倍标准差位置,对应时期市场最低点出现在16/01。对应时期宏观基本面指标基本见底于16/02、微观基本面见底于16Q2,政策方面16年1-2月货币政策及地产政策相继发力,使得A股市场底部较快出现。

④18年时A股风险溢价率及股债收益比指标分别在18/05、18/07相继突破均值向上一倍、两倍标准差后,对应时期市场底部于19/01才出现。此时宏观基本面指标在19/02-19/05达到阶段性低点,微观基本面指标在18Q4-19Q1达到阶段性低点,但18年下半年时宏观政策发力较缓,后续基本面复苏幅度相对较小,因此市场底出现距离风险溢价极值略有时滞。

⑤22年期间A股风险溢价指标22/03-22/04突破均值向上一倍标准差,于22/07突破均值向上两倍标准差,同期市场分别于22/04、22/10两个时期形成W型底。此时宏观基本面指标在22/04、22/12附近下行至阶段性低点,而政策方面22/04召开政治局会议,22/10后疫情、地产政策相继优化,在政策发力下市场底部出现较迅速。

3. 对比历史,当前A股已在高性价比位置

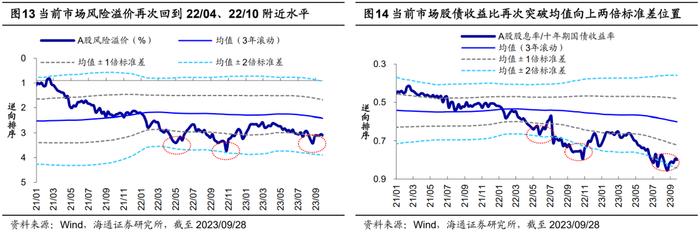

从风险溢价看当前市场已经再次回到高性价比位置,具有明显长期配置价值。从本轮的情况来看,2022年以来A股的风险溢价率及股债收益比在22/04及22/10时先后达到均值向上两倍标准差的极端位置,此后随着对应时期的稳增长政策发力,风险溢价短期内均出现过明显修复。但今年5月起A股风险溢价再次走高,其中风险溢价率和股债收益比在7月时分别再次突破均值向上1倍、2倍标准差位置,目前(截至2023/09/28,下同)A股风险溢价率达到3.09%、处05年以来从高到低25%分位(剔除金融两油为0.9%、处20%历史分位),已经高于均值+1倍标准差水平(3年滚动),接近去年10月底水平;A股股债收益比为0.80、处05年以来从高到低1%(剔除金融两油为0.63%、处6%历史分位),处于接近均值+2倍标准差(3年滚动)附近位置。正如我们在前文所分析的,此时的A股已经处于长期配置价值凸显的区间,当持有期为1年时,历史上市场当前位置(即风险溢价率高于一倍标准差、股债收益比处于两倍标准差)对应的投资胜率至少为74%,赔率大致在10倍左右,持有期延长至两年后胜率将提升至约80%左右、赔率达到60倍以上。随着当下A股风险溢价再次回到极端位置,市场隐含的未来长期投资胜率及赔率或已达到较高水平,即A股已经具备较为明显的长期配置价值。但短期视角下,历史上基本面下行期从风险溢价达到极端位置到市场真正触底往往存在时滞。对于本轮情况而言,我国经济数据显示7月后经济基本面并未进一步下滑、已初步出现企稳迹象,但市场风险偏好下降至低点后A股在7-9月仍进一步延续调整,或主要源自于投资者对本轮政策效果及基本面中长期趋势仍未达成一致共识。

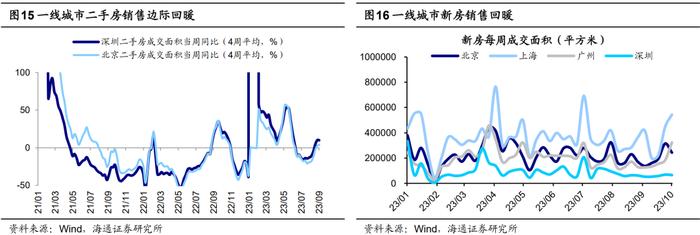

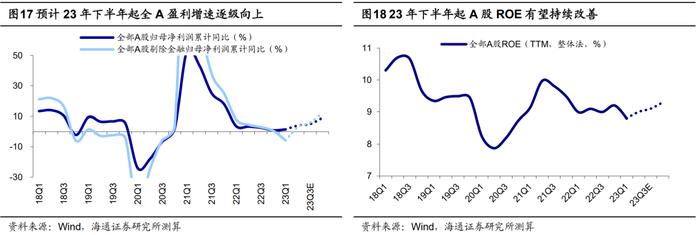

当前稳增长政策落地支撑基本面修复,市场或已接近底部区域。如前所述,风险溢价达到极端位置后,短期内市场何时企稳主要取决于政策及基本面的强弱对比关系。就目前而言,今年724政治局会议释放了明确的稳增长信号,对经济和政策定调颇为积极,会后稳增长政策密集落地。从宏观基本面来看,最新经济数据显示稳增长政策已在起效,近期高频数据印证基本面或已在回暖。近期地产政策、降息降准等一系列政策落地正在推动经济修复:从消费数据看,8月社消零售总额同比为4.6%,超过wind一致预测的3.5%,较7月边际改善。从PMI最新数据看,9月制造业PMI回升至50.2%,环比上升0.5个百分点,延续了自5月以来的回暖态势。此外,高频数据显示地产已有改善迹象,8月底以来部分城市楼市活跃度明显提升,政策释放的需求有望向地产销售数据传导。截至2023/10/1,深圳、北京等一线城市二手房成交当周同比(4周平均)分别为4%、10%。从新房销售看,一线城市新房成交面积边际回暖,其中广州新房周成交面积环比77%,上海为21%,已连续三周回暖。往后看,随着我国稳增长政策继续落地,我国经济有望持续回升,我们预计全年GDP同比增速有望达5.3%。在经济回暖的背景下,我们预计23Q2或将成为本轮A股盈利低点,下半年A股盈利将有望稳步修复,全年全A归母净利润同比增速或接近5%。随着稳增长政策叠加活跃资本市场措施落地,市场信心有望得到提振,支撑风险溢价从高点回落,进而推动市场逐步回升。借鉴历史经验,今年7月市场风险溢价突破极端值,在政策落地支撑基本面修复的趋势下本次市场底部区域与之相距的时间间隔或不会太长。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。