建投专题 · 供应增加有限,两碱原料原盐价格中枢或上移

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者|胡鹏 中信建投期货能源化工分析师

本报告完成时间|2023年10月12日

摘要

主要逻辑:

本文主要对两碱原料原盐的工艺、产业链、供需格局、进出口格局、成本利润进行了分析。

原盐作为基础化工原料,其用途十分广泛,是“三酸两碱”中两碱的主要原料,在无机盐行业占有重要地位。近五年国内原盐供应相对稳定,产量先增后减、进口量先降后升,需求量稳中略增。国内原盐近90%用作纯碱和烧碱的原料,烧碱的单耗约1.5吨,氨碱法纯碱的单耗约1.5吨,联碱法纯碱的单耗约1.2吨。受纯碱和烧碱产量增加的影响,国内原盐需求也呈现小幅增加的趋势,预计未来数年纯碱和烧碱将继续贡献增量需求。受国内需求增加的影响,我国原盐长期维持净进口状态,且随着国内环保政策等因素限制,预计未来进口量将继续增加。

原盐生产流程较为简单,其生产成本相对固定,绝对价格波动有限。未来国内新增产能有限,原盐供需格局或有一定改善,国内原盐价格重心或有所上移,预计未来1-2年国内原盐价格运行中枢在250-350元/吨。

正文

一

原盐简介

1、原盐简介

原盐,无色晶体或白色粉末,化学性质稳定,一般指只经初步晒制或熬制的盐,主要成分为氯化钠,夹杂有不溶性泥沙和可溶性的钙、镁盐类。我国盐的资源极为丰富,是世界上最大的原盐生产国。由于原盐含杂质较多,多用作工业原料,国内90%的原盐都用于盐化工,主要作为烧碱和纯碱的原料,其在无机化工产品中的地位极其重要。

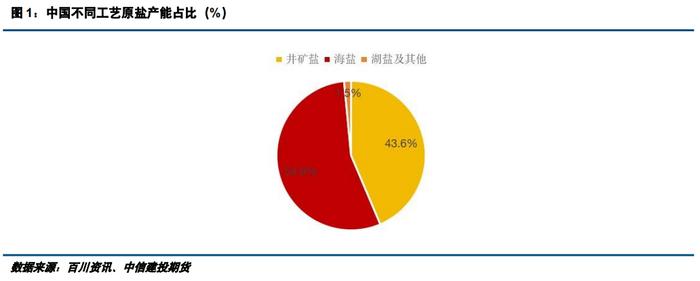

原盐的分类方式较多。按开采来源划分,可分为井矿盐、海盐、湖盐等。按用途可分为工业用盐、食盐、农牧业用盐等,通常食用盐的浓度和各项标准高于工业盐。根据百川资讯数据,2022年中国原盐产能占比最大的是海盐,占比为54.9%;其次是井矿盐,占比为43.6%;最后是湖盐及其它,占比为1.5%。产量方面,井矿盐、海盐、湖盐占比分别为51.7%、46.5%、1.8%。

2、原盐生产工艺

我国原盐资源丰富,有井矿盐、海盐、湖盐等。基于资源禀赋的差异,各个地区生产原盐的工艺各有不同。其中井矿盐一般使用人工熬煮或者真空蒸法进行制取;海盐、湖盐一般采用盐田日晒或者盐湖开采的方法制得;而岩盐一般用露天开采以及地下融化溶浸法进行制取。

3、原盐产业链

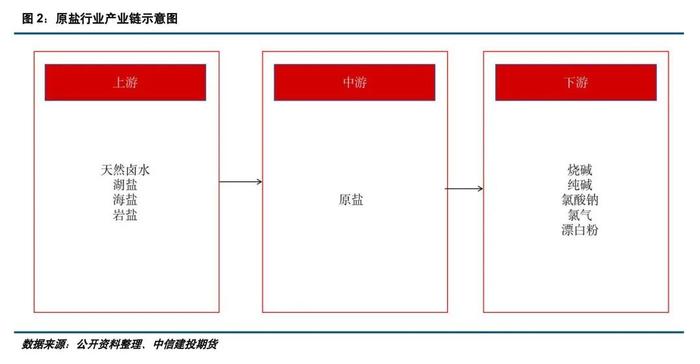

原盐产业链较为简单,原盐的上游主要为天然卤水、湖盐、海盐、岩盐等,中游为原盐,下游主要包括纯碱、烧碱、氯酸钠、氯气以及漂白粉等。由于原盐的杂质较多,其主要用于工业盐,具体而言主要用于纯碱和烧碱的原料。一般而言,每吨烧碱需耗用1.4-1.6吨原盐(通常取1.5吨),纯碱对原盐的单耗由工艺决定,纯碱联碱法工艺对原盐的单耗为1.2吨,氨碱法的单耗为1.5吨。

二

原盐国内格局

1、我国原盐资源分布

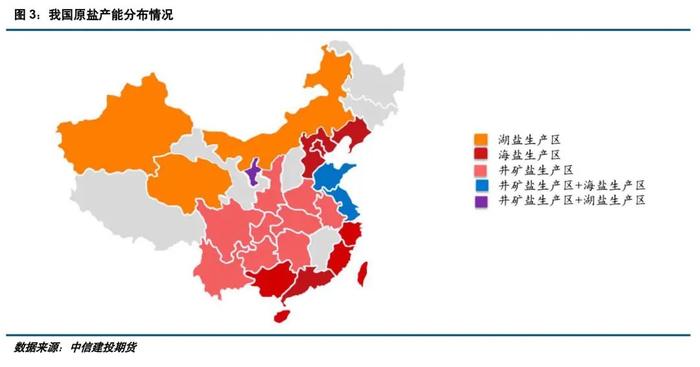

我国盐资源分布较为广泛,全国绝大多数省份均生产原盐,但主产区主要集中在沿海、湖泊、盐矿周边。我国原盐产能分布是根据原盐上游产品所在地来分布,辽宁、山东、江苏、广东、广西、海南等沿海省份除山东、江苏是“井矿盐+海盐”生产区,其余全是海盐生产区;另外依托天然的盐湖资源,我国西北省份如新疆、宁夏、内蒙古等地是湖盐的主产区;而井矿盐则大多数来自我国中部和西南地区,如河南、湖北、湖南、四川、云南等省份。

2、我国原盐供应情况

2018-2022年,我国原盐产能产量整体趋于稳定,过去5年国内原盐产能稳定在11200-11700万吨区间,产量稳定在8800-9300万吨。2018-2021年原盐产能和产量持续增长,2021年我国原盐产量受下游两碱产能释放影响升至五年高点11695万吨,产量也攀升至9284万吨。受疫情、环保政策等因素影响,2022年原盐产量小幅回落,2022年我国原盐产能为11585万吨,产量为8901万吨,产能同比下降0.9%、产量同比下降4.1%。

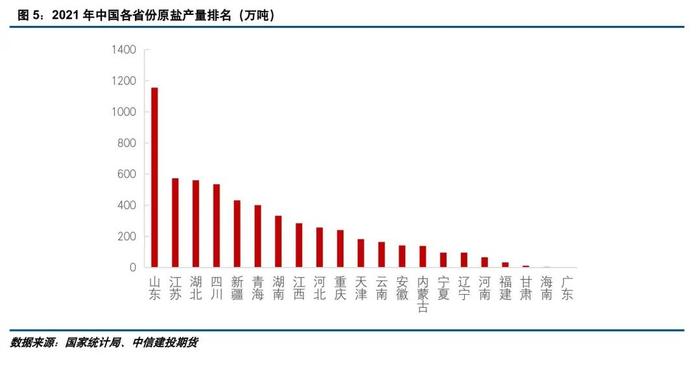

从产量区域分布来看,山东作为我国原盐制盐大省,其原盐产量常年位居全国第一。国家统计局数据(国家统计局统计口径为规模以上工业企业产量,故其口径低于实际产量),2021年山东省原盐产量达到1154.8万吨;江苏、湖北、四川、新疆、青海、湖南、江西、河北、重庆原盐产量分别为573.4、560.6、534.5、432.0、400.5、332.7、284.9、256.3、241.2万吨。山东和江苏既是我国重要的海盐生产省份,又是重要的井矿盐生产省份,故其供应居于全国前列。

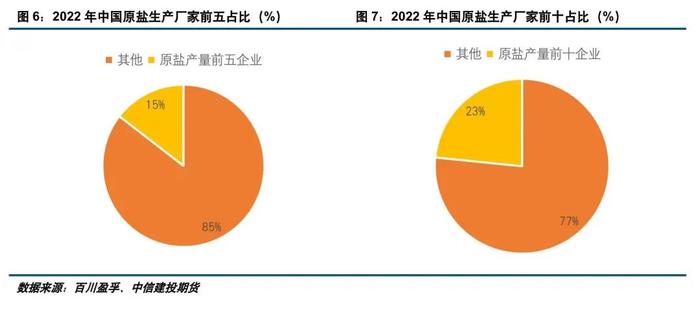

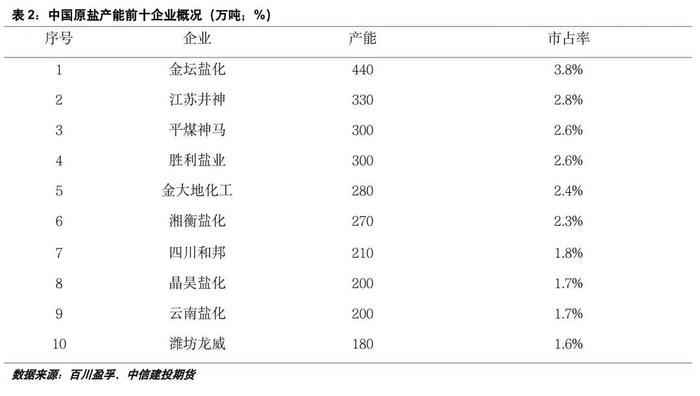

从市场集中度来看,我国原盐行业的集中度较低,各地均有较大规模的原盐生产企业。我国原盐生产企业数量众多,龙头企业包括金坛盐化、江苏井神、平煤神马、胜利盐业、金大地化工、湘衡盐化等,由于地方性的盐业企业众多,行业集中度较低。2022年中国原盐市场的CR5为14.24%;CR10为23.39%。需注意的是,中国盐业集团是国内最大的原盐生产企业,中盐集团下属子公司包括金坛盐化、东兴盐化、中盐化工等十余家原盐生产企业,上述多家企业合计产能超过1000万吨。除原盐规模大以外,中盐集团下属的中盐化工纯碱产能达到400万吨,纯碱规模居于全国前列。

3、我国原盐需求情况

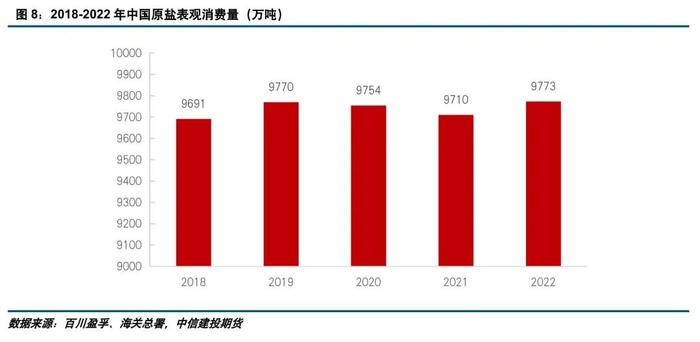

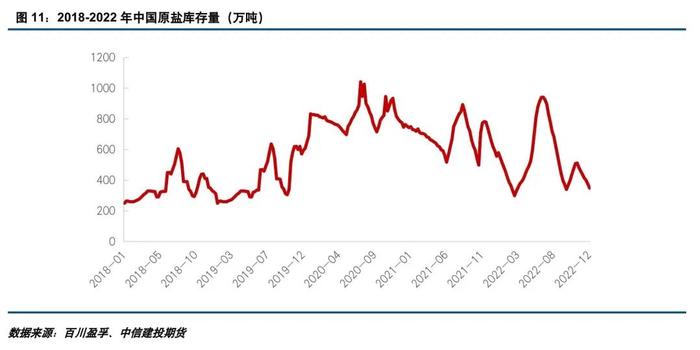

整体来看,近五年国内原盐消费稳中略升。2018-2022年,国内原盐表观消费量稳定在9700万吨附近,国内原盐产量上升期间原盐进口量下降,国内产量下降的时候进口量明显增加。从实际消费来看,近五年国内烧碱和纯碱产量呈现上升趋势,对原盐的需求量小幅增加,但阶段性的疫情等因素对原盐需求产生不利影响。

从消费领域来看,化工领域是我国原盐消费最大的板块,其需求占比近90%,其余消费领域则主要有食用盐、轻工业等。在化工板块,原盐是盐化工的源头,也是生产烧碱和纯碱的重要原料。两碱作为原盐下游最重要的两大工业板块,其价格变化、供需变化都对原盐市场有明显的影响。按照纯碱和烧碱对原盐的单耗计算,原盐占烧碱生产成本的比重约20%,占纯碱生产成本的比重约20-25%。由于原盐绝对价格偏低,其价格变动对两碱的成本和利润影响较为有限。

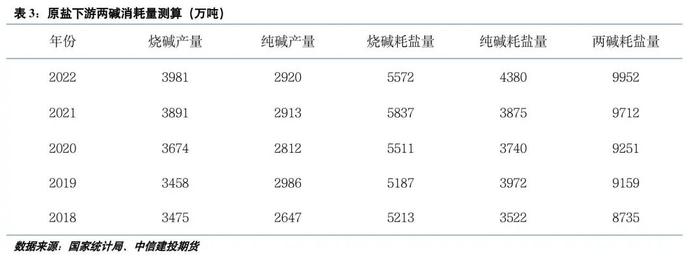

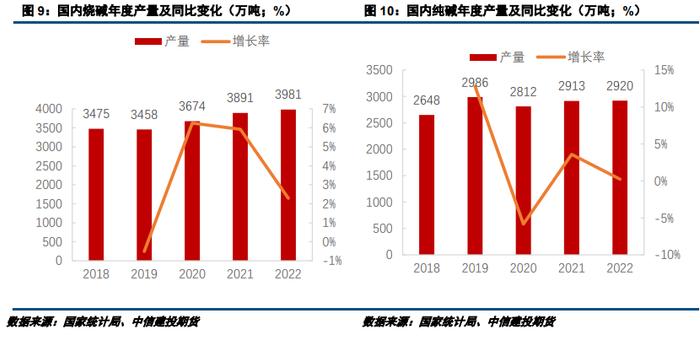

由数据可知,2019年和2021年国内两碱耗盐量明显增加,主要是因为2019年国内纯碱产量较2018年明显增加、2021年国内烧碱产量较2020年明显增加。根据国家统计局数据,2022年我国烧碱(折百)和纯碱的产量分别为3980.5万吨和2920.2万吨。同比增长2.3%和0.2%。按照烧碱单耗1.50吨、纯碱平均单耗1.33吨(扣除天然碱产量、加权氨碱和联碱单耗)计算,2022年纯碱和烧碱消耗原盐量为5572万吨和4380万吨,两碱行业耗盐总量达到9952万吨。综合来看,当前国内纯碱和烧碱供应增加趋势仍未结束,受烧碱和纯碱产量提升影响,国内原盐需求仍将小幅增长。未来国内原盐供需结构有望继续改善,进口货源将有效补充国内原盐的需求增量。

4、我国原盐进出口情况

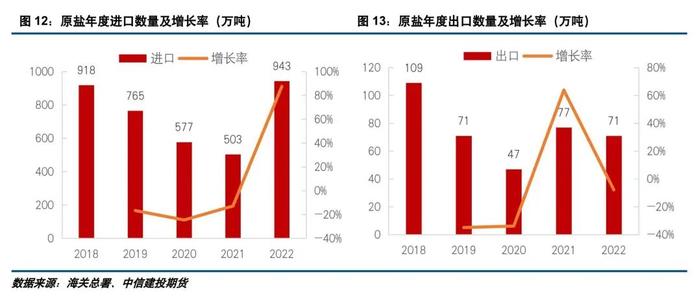

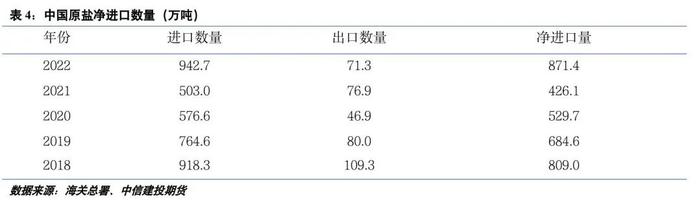

我国原盐长期处于净进口状态。由于我国原盐消费呈现稳中略升的趋势,近十年来国内原盐进口量呈现波动上升的趋势,进口量在500-1000万吨区间内波动,其中国内产量提升的年份进口量减少,国内产量下降的年份进口量明显增加。近五年国内原盐的进口量和产量更是呈现明显的负相关特征,主要是由于近五年国内原盐消费先稳后升,产量先升后降,进口先降后升。而原盐出口量处于较低水平,近十年在50-120万吨区间内。

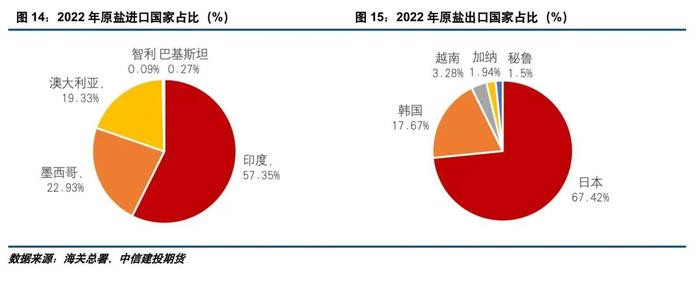

从进出口区域来看,我国原盐主要从印度、墨西哥、澳大利亚三国进口,而出口主要发往日韩、东南亚地区国家。山东、江苏是国内原盐主要的进口省份,也是主要的出口省份。

展望未来,国内环保等政策限制下国内原盐供应增量有限,而需求端仍有增加空间。预计随着国内经济的持续发展,尤其是两碱耗碱量的提升,进口量有望继续增加,未来或将突破1000万吨水平。

5、我国原盐成本与利润

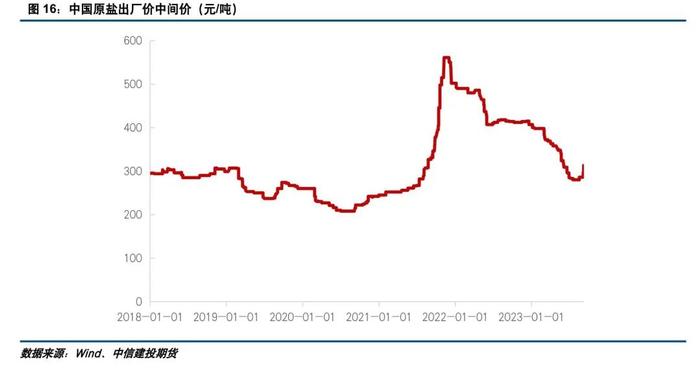

原盐生产工艺简单,供应和需求都相对稳定的,下游消费相对刚性,其绝对价格变动较为有限,但相对波动较大。过去十余年,国内原盐价格多数时候都运行在200-300元/吨区间内,高于300和低于200的时间都较为有限。以近五年价格走势为例,2018年-2021年上半年,我国原盐出厂价格(中间价)走势相对平稳,绝大多数时间运行于200-300元/吨区间。受疫情、经济疲软等多因素影响,2020年上半年原盐价格跌至近五年内最低水平192元/吨。随着疫情后经济复苏,原盐价格自低位回升,在能耗双控、需求增加等多因素影响下,2021年下半年国内原盐出厂价格上涨至历史最高价561元/吨,较年初上涨128.98%。2022年至2023年上半年,受下游价格下行、进口原盐增加等利空影响,国内原盐价格持续下跌,价格跌至300元/吨下方,回到正常的估值水平。展望未来,国内原盐供需结构有一定的改善预期,价格重心或较前几年的200-300元/吨略有上移。

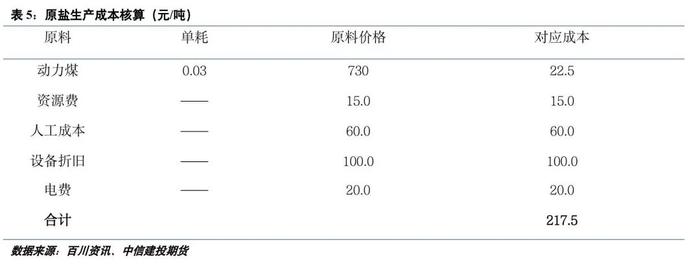

成本利润方面,原盐的生产成本主要包括动力煤、电力、人工、折旧、资源费等,其中人工、电力价格等多项成本项呈现上升的趋势。表5是原盐成本的大致构成,由表可知,原盐生产成本主要是设备折旧、人工成本占比最大。

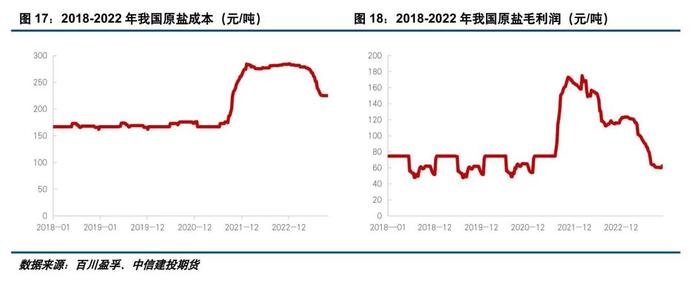

2018-2022年,我国原盐成本总体呈现震荡上升趋势。2018年-2021年上半年,我国原盐市场运行平稳,成本波动不大,生产成本稳定在160-180元/吨;2021年下半年至2022年,受动力煤价格上涨等因素影响,我国原盐成本明显上升,2022年生产成本一度升至280元/吨。2023年以来,原盐生产成本重心有所下降,最新的生产成本约220元/吨。

受现货价格波动影响,国内原盐现货利润波动较大。2021年下半年之前,原盐的价格和成本变动幅度有限,原盐毛利长期维持在45-75元/吨区间内。2021年下半年至2022初,因原盐现货价格大幅上涨且涨幅超过成本涨幅,原盐生产利润大幅上涨,最高一度升至175元/吨。2022年初至2023年7月,随着原盐现货价格持续下跌且跌幅大于成本端,国内原盐现货生产利润持续下行,截至2023年9月,原盐的现货生产利润为67元/吨,回归到正常的估值水平。后期原盐的现货利润预计仍在50-100元/吨区间内运行,只有下游两碱价格大幅上涨的阶段原盐利润才有抬升的可能。

三

总结

原盐作为基础化工原料,其用途十分广泛,是“三酸两碱”中两碱的主要原料,在无机盐行业占有重要地位。近五年国内原盐供应相对稳定,产量先增后减、进口量先降后升,需求量稳中略升。国内原盐近90%用于纯碱和烧碱的原料,烧碱的单耗约1.5吨,氨碱法纯碱的单耗约1.5吨,联碱法纯碱的单耗约1.2吨。受纯碱和烧碱产量的增加,国内原盐需求也呈现小幅增加的趋势,预计未来数年纯碱和烧碱将继续贡献增量需求。受国内需求增加的影响,我国原盐长期维持净进口状态,且随着国内环保政策等因素限制,预计未来进口量将继续增加。

原盐生产流程较为简单,其生产成本相对固定,绝对价格波动有限。但未来供需格局或有一定改善,国内供应增量有限、需求端有望小幅增加,国内原盐价格重心或有所上移,预计未来1-2年国内原盐价格运行中枢在250-350元/吨。