美联储会议纪要:再次加息可能是合适的,但远非板上钉钉

在9月FOMC会议上,美联储将基准利率维持在5.25%-5.5%,并暗示在今年再加息一次之后,利率维持高位的时间将比预期更久,同时腰斩了明年的降息预期。

北京时间周四凌晨最新公布的9月FOMC会议纪要呼应了该鹰派立场,“大多数”美联储官员认为再加息“可能是适当的”,多数人继续认为通胀存在上行风险,同时官员普遍认为目标面临的风险是双向的,不仅要担心通胀构成的威胁,还要担心高利率对经济构成的威胁。

01

通胀风险偏向上行,

经济风险偏向下行

会议纪要显示,第三季度实际国内生产总值正以稳健的步伐增长。劳动力市场继续吃紧,失业率处于低位,就业增长放缓,但依然强劲。居民消费价格涨幅仍然偏高。消费者价格指数(CPI)仍处于高位,但继续显示出放缓的迹象。个人消费支出总价格指数(PCE)在截至7月份的12个月中增长3.3%,核心PCE价格通胀同期增长4.2%;总体和核心个人消费支出价格通胀均低于上年同期。

会议纪要预计到今年年底,整体PCE和核心PCE价格通胀将在3.5%左右,随着产品和劳动力市场的需求和供应继续朝着更好的方向发展,预计未来几年通胀将走低。预计到2026年,整体PCE和核心PCE价格通胀将接近2%。工作人员继续认为围绕基线预测的不确定性相当大。考虑到通胀可能比预期更持久,或者可能发生对供应状况的进一步不利冲击,围绕通胀预测的风险偏向上行。如果这些上行通胀风险成为现实,货币政策的反应以及金融市场的不利反应可能会使经济活动预测的风险向下行倾斜。

许多参与者认为经济活动面临持续的下行风险,同时失业率面临上行风险。这些风险包括金融紧缩的滞后效应延长、工会罢工的影响、全球增长放缓以及商业房地产持续疲软。绝大多数与会者仍然认为,未来经济走势“高度不确定”,低于趋势增长和较弱的劳动力市场对恢复经济平衡是必要的。

02

今年剩余时间的GDP增长

将受到汽车工人罢工的影响

会议纪要提到,美联储工作人员为9月份FOMC会议准备的经济预测强于7月份的预测,因为消费者和企业支出似乎比此前预期的更能适应紧张的金融环境。工作人员认为,今年剩余时间的GDP增长将受到汽车工人罢工的影响,而这些影响将被明年GDP增长的小幅提振所抵消。这些影响的大小和时间是高度不确定的。

总而言之,工作人员预计,2024年至2026年的实际GDP增长平均将低于今年,并将低于工作人员对潜在产出增长的估计,未来几年,潜在产出增长将受到货币政策行动滞后效应的抑制。预计到2026年,失业率将大致持平,因为低于潜在产出增长的上行压力被劳动力市场功能进一步改善带来的下行压力所抵消。

03

目前的货币政策

立场是限制性的

会议纪要提到,在经济前景方面,实际GDP一直在稳步增长,并且比预期更具弹性。然而,与会者也指出,他们预计近期实际GDP增长将放缓。与会者认为,目前的货币政策立场是限制性的,而且总体上似乎如预期的那样抑制了经济。与会者强调,目前的通胀水平仍然高得令人无法接受,同时承认过去一年通胀率有所放缓。

他们还指出,需要进一步的证据,他们才有信心通胀明显正朝着委员会2%的目标迈进。与会者继续认为,要使总需求和总供给更好地达到平衡,并充分减少通胀压力,使通胀随着时间的推移回到2%的水平,可能需要一段时间的实际GDP增速低于趋势水平,劳动力市场状况也会有所放缓。

04

高利率

将维持一段时间

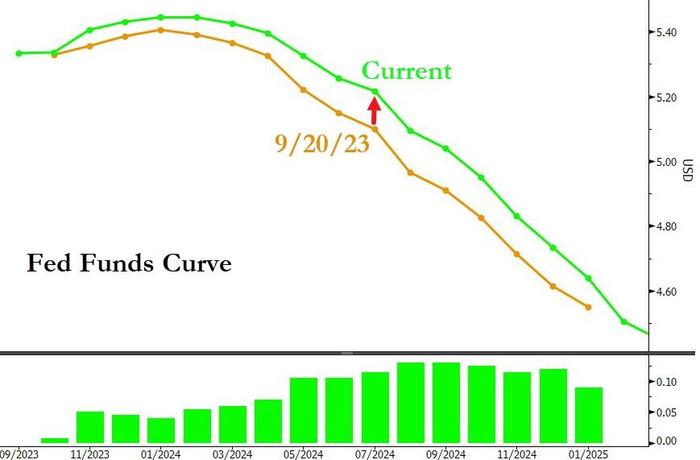

美联储决策者上个月一致认为,货币政策应该在一段时间内保持限制性,以推动通胀持续降温;与此同时,美联储发现风险已经变得更加平衡。会议纪要显示,“与会者普遍认为,在货币政策立场保持限制性的情况下,委员会实现政策目标所面临的风险将变得更趋于双向”。

“所有与会者”都认为委员会可以“谨慎行事”,利率决策将取决于经济数据表现并考虑“风险平衡”。会议纪要还显示,美联储官员面临双向的政策前景,一方面是经济衰退以及政策过于收紧可能带来的风险,另一方面是通胀率持续高于2%的风险。

05

未来再加息一次可能是

合适的,但美联储内部存在分歧

美联储会议纪要提到,与会者认为,货币政策的立场必须保持足够的限制性,以使通胀随着时间的推移2%的目标,这一点至关重要。多数与会者认为,在未来的会议上再上调一次目标联邦基金利率可能是合适的,而一些人则认为可能没有必要进一步加息,平衡过度紧缩和紧缩不足的风险是重要的。所有与会者都同意,委员会能够谨慎行事,每次会议的政策决定将继续基于即将获得的总体信息及其对经济前景和风险平衡的影响。

与会者预计,未来几个月将公布的数据将有助于澄清通胀回落的进程在多大程度上仍在继续,以及劳动力市场在需求和供应之间达到了更好的平衡。一些与会者还强调了继续向公众明确传达委员会依赖数据的政策方针及其将通胀降至2%的坚定承诺的重要性。

许多参与者指出数据的波动性和潜在的数据修订,作为支持谨慎确定进一步加息程度的理由。一些参与者指出,即使降息开始,资产负债表的缩减可能会持续一段时间。

“总体而言,我们在会议纪要中没有看到太多令人惊讶的地方。”BloombergIntelligence首席利率策略师IraJersey说。“模型显示,美联储处于中立态势,除非周四公布的消费者物价指数出乎意料地高,否则11月份的会议很可能再次暂停加息。”

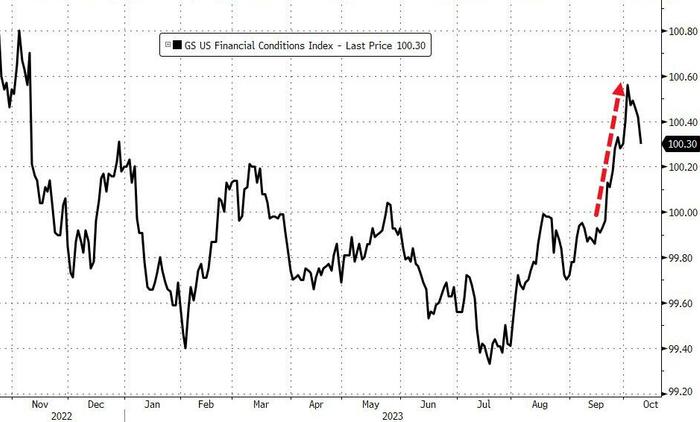

值得注意的是,金融状况指数在FOMC9月会议之后的几周明显变得更加陡峭。

“更长时间更高利率”的说法也逐渐获得了认同,短期利率曲线自从鹰派声明以来上升了约10个基点。“新美联储通讯社”此前指出,9月会议中提到的“最后一加”,可能已经被近期美国国债市场的异动代替了。