9月股票策略领跑五大策略,年内收益由负转正

转自:新华财经

新华财经上海10月12日电受益于A股、港股市场9月下旬以来的出色表现,9月私募基金收益大涨,年内收益由负转正。私募排排网数据显示,截至9月30日,私募基金综合指数9月收益为9.26%,今年以来收益为1.50%。

9月股票策略表现领跑。数据显示,9月股票策略指数收益为12.25%,大幅领先于其余策略。凭借着9月的超常发挥,股票策略大幅收复失地,并且成功实现正收益,其今年以来收益为0.50%。

有配置股票策略产品和投资股票市场的组合基金和多资产策略9月收益同样大涨。数据显示,9月组合基金策略指数和多资产策略指数收益分别为6.73%和6.59%,今年以来收益分别为2.15%和1.59%,相差并不大。

9月债券策略和期货及衍生品策略表现明显逊色于股票策略,数据显示,债券策略指数和期货及衍生品策略指数9月收益分别为2.07%和2.92%。但从今年以来收益表现来看,债券策略和期货及衍生品策略今年以来凭借逐月的稳定表现,今年以来收益领跑五大策略,其中债券策略指数今年以来收益为4.89%,在五大策略中居首,紧随其后的是期货及衍生品策略指数,今年以来收益为4.15%,略逊色于债券策略,但期货及衍生品策略跟债券策略的收益差距越来越小。

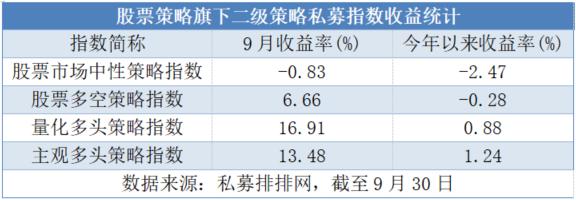

股票策略中,表现最好的是量化多头策略,主要因为量化多头策略仓位普遍较重,基本都是满仓,而且偏向中小盘成长风格,因此在9月的反弹行情中受益最为明显。私募排排网数据显示,截至9月30日,量化多头策略指数9月收益为16.91%,今年以来收益为0.88%。

反观主观多头策略指数,因为本轮反弹太急,主观多头策略来不及加仓,表现明显不及量化多头策略指数,9月收益为13.48%。但因为主观多头策略在9月之前一直表现优于量化多头策略,所以其今年来收益好于量化多头策略,其今年以来收益为1.24%。

在9月末的逼空行情下,股票市场中性策略反而出现亏损,一方面,股票收益的离散度减小导致Alpha环境恶化;另一方面,股指期货的基差发生了较大变化。双因素导致市场中性策略踏空行情。私募排排网数据显示,截至9月30日,股票市场中性策略指数9月收益为-0.83%,今年以来收益为-2.47%,在股票策略中表现垫底。

期货及衍生品策略9月表现明显好于8月,估计跟部分期货及衍生品策略产品有抓住估值期货的上涨机会有关,量化CTA策略指数和主观CTA策略指数整体表现旗鼓相当。数据显示,量化CTA策略指数9月收益为3.54%,今年以来收益为5.15%。而主观CTA策略指数9月收益为3.79%,今年以来收益为5.08%。

债券策略中,受益于股市的上涨,转债交易策略在债券策略中收益领跑。数据显示,截至9月30日,转债交易策略指数9月收益为5.96%,远强于其余债券策略。债券复合策略今年以来收益在债券策略中领跑,今年以来收益为5.95%,债券增强策略紧随其后,今年以来收益为5.71%。纯债策略表现一如既往的稳定,9月收益为0.51%,今年以来收益为5.26%。

编辑:林郑宏