【中金固收·利率】信贷融资需求仍低,社融回升源于政府类债券—12月金融数据点评

事件

中国12月社会融资规模增量23700亿元,前值为26141亿元。中国12月新增人民币贷款11300亿元,前值为12732亿元。中国12月货币供应量M2同比9.0%,前值为8.5%。

评论

12月对实体信贷较上年同期少增约1000亿元,尽管银行大量票据冲量,但是实体融资需求太弱,对实体信贷投放增长乏力;12月社融同比多增约6500亿元,主要是政府债券融资同比多增约4600亿元,企业债券同比多增约1800亿元,低基数下社融余额同比增速小幅升至10.3%。2021年全年社融规模约31.4万亿元,较2020年的34.9万亿元明显减少,社融余额同比增速下降3个百分点,由于财政力度减弱,房地产加速下行,实体融资需求明显收缩,全年社融出现明显回落。

中央政治局会议定调稳增长后,市场对今年宽信用有所预期,但是目前政策更多只是财政投放提前,全年财政赤字规模难有明显增长,政府融资难有明显增加,信用能不能明显扩张关键还是要看房地产。去年四季度以来,房地产融资政策逐步有所放松,但是由于居民购房需求持续受到抑制,商品房销售持续低迷,房地产相关融资需求仍然低迷,这在很大程度上抑制了实体经济整体融资需求,使得社融很难出现明显反弹,我们认为社融回升为时尚早。后续房地产政策明显放松,商品房销售明显回升之后,才可能出现真正意义上的信用扩张。

由于房地产市场继续明显下行,而出口对经济贡献减弱,加上疫情阶段性反复扰动消费和服务业,今年上半年整体经济下行压力较大,财政更多只是支出节奏加快,政策上仍然需要更大力度的货币宽松。随着上半年PPI同比从高位加速回落,货币政策宽松力度可能加大,后续可能会有更多降准降息操作,届时资金利率中枢明显下移,整体收益率下行空间打开,当前市场虽然对降息有所定价,但是整体收益率下行空间仍然较大。当前仍处于加速货币宽松时期,我们仍然建议组合维持偏长久期,持有长债等待降息。

具体而言:

1、信贷结构仍偏弱,中长期贷款占比进一步回落

12月新增人民币贷款1.13万亿元,同比少增1234亿元,主要靠票据融资支撑。具体来看,12月新增居民贷款3716亿元,同比少增1919亿元,其中新增短贷157亿元,同比少增985亿元,疫情反复影响仍在;新增中长期贷款3558亿元,同比少增834亿元,止住此前反弹趋势,一定程度上表明地产信心尚未真正回暖。12月新增企业贷款6620亿元,同比多增667亿元,但贡献主要来自票据融资多增及短贷的少减,其中短期贷款减少1054亿元,同比少减2043亿元;新增中长期贷款3393亿元,同比少增2107亿元;新增票据融资4087亿元,为2019年2月以来新高,同比多增746亿元。表内票据冲量市场已有一定预期,2021年12月末票据转贴利率曾大幅回落甚至逼近0%附近,表明了年底银行信贷投放压力较大。12月新增非银贷款553亿元,同比少增121亿元。整体来看,12月信贷结构有所恶化,且与2019年同期相比,除票据融资外其余各分项均同比负贡献。12月新增贷款中,中长期贷款占比回落至61.5%,相比上月下降11.2个百分点,票据融资占比大幅升至36.2%,创2016年5月以来新高,相比上月提升23.5个百分点。弱信贷结构一定程度上表明目前实体融资需求起色不明显,与央行四季度调查问卷显示情况一致。

展望来看,我们认为虽然1月信贷开门红是市场共识,但不宜对其抱有过多超预期的期望,甚至不排除信贷结构会弱于市场预期的可能,进而对债市情绪可能不会有太多负面冲击。大行目前信贷储备相对充足因此投放难度不大,但中小行可能仍会受制于实体需求和风险偏好,投放难超预期。此外,12月偏弱的信贷数据一定程度上也提升了政策进一步放松的迫切性和必要性,尤其是价格层面。12月央行降准更多是基于量的支持,银行虽主动下调1Y期LPR5bp,但让利幅度相对有限,而其他结构性货币政策工具更多是针对特定领域,并非普惠,也未必会对实体融资需求形成有效刺激,可能还需要更大程度的价格让利。12月通胀回落也减弱了物价对政策进一步放松的制约,我们认为货币政策可能会加大放松力度以托底经济下滑压力。

2、政府债券和企业债券支撑社融增速小幅回升

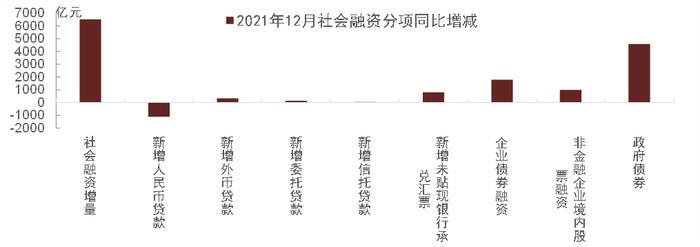

12月社会融资规模增量为2.37万亿元,比2020年同期多增6508亿元,比2019年同期多增1687亿元,社融存量增速微升0.2个点至10.3%。从各分项来看,12月社融支撑项主要源于政府债券和企业债券,而贷款需求仍然依靠票据冲量。扣除票据融资的一般贷款增量6259亿元,同比2020年同期少增1858亿元,同比2019年少增4249亿元,而表内外票据融资为2669亿元,同比多增1544亿元;12月政府债券净融资继续较上月加快,增量11718亿元,同比多增4592亿元;企业债券增加2225亿元,同比多增1789亿元。非标融资仍在持续压降,委托贷款和信托贷款合计减少4996亿元,根据用益信托网的数据,12月房地产相关信托净发行为-488.5亿元[1],较上月继续萎缩,主要是地产相关信托到期量较大,目前地产非标融资并未出现明显改善。整体来看,12月社融依然依靠政府债券和企业债券支撑,贷款需求主要依靠票据冲量,实际融资需求依然偏弱。

3.新增存款同比增加,M2同比增速有所回升

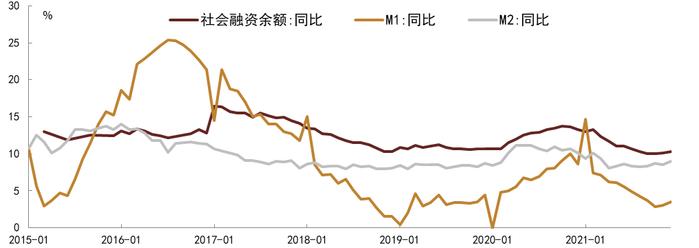

12月M1同比增速从上月的3%小幅升至3.5%,随着房地产融资政策放松,商品房销售降幅有所收窄,不过房地产企业资金压力仍然较大,同时实体企业流动性盈利放缓,M1增速仍然处于相对低位。12月M2同比增速从上月的8.5%升至9%,由于居民和企业存款同比多增,而非银存款同比少减,12月新增存款同比增加1.37万亿元,带动M2同比增速回升。

12月存款增加11600亿元,较2020年同期的-2093亿元大幅增加,存款余额同比增速从8.6%升至9.3%,社融增速有所回升,加上非银存款同比少减,整体存款增速明显回升。从主要分项来看,12月居民存款增加约18900亿元,同比多增约2200亿元,企业存款增加约13700亿元,同比多增约2700亿元,居民和企业存款合计同比多增约4900亿元,12月实体融资受益于低基数同比多增,实体存款变动表现较为一致;12月非银存款减少约3800亿元,同比少减约1800亿元,非银存款也对存款余额增速回升有一定贡献;12月财政存款减少约10300亿元,降幅高于2020年12月的9540,结合12月政府债券发行规模较大,总体反映财政支出节奏较快,这与中央经济工作会议基调一致。

2021年全年新增存款19.7万亿元,与2020年全年基本持平,但是结构上变化变化较大,2021年全年居民和企业新增存款合计13.7万亿元,远低于2020年的17.9万亿元,而全年非银存款约4万亿元,远高于2020年的约1万亿元。2021年实体经济较弱疲软,居民消费意愿不足,企业投资意愿也较弱,加上房地产和股市疲软,而理财利率较高,导致居民和企业大量认购理财,大量居民和企业存款转移形成非银存款。非银存款大量增加,结合M1增速低迷,共同体现了社会资金活性的下降,这背后的根源都是实体经济疲软。

图表1:12月社融各分项同比增减

资料来源:万得资讯,中金公司研究部

图表2:12月M2同比增速有所回升

资料来源:万得资讯,中金公司研究部

[1]https://www.yanglee.com/studio/?i=1050240036

本文摘自:2022年1月12日已经发布的《信贷融资需求仍低,社融回升源于政府类债券

——12月金融数据点评》

陈健恒 SAC执业证书编号:S0080511030011SFCCERef:BBM220

范阳阳 SAC执业证书编号:S0080521070009

东 旭SAC执证编号:S0080519040002 SFCCERef: BOM884

李 雪 SAC执业证书编号:S0080519050002

法律声明

向上滑动参见完整法律声明及二维码