国家政策扶持,收益超5%,这类产品值得买么?

个人养老金制度实施以来,关注度一直挺高。

存入个人养老金账户的钱,暂时不用交税,等退休领钱时会收3%的税,目前每年最多可存入12000。个税档位在3%以上的人群,能通过这种少交税、晚交税的方式,省下一笔钱。

转入账户的资金,可以购买国家给定目录里的产品,包含四类:存款、理财、基金、保险。

看到有财蜜问:个人养老金里保险产品收益超过5%,值得买么?

今天咱们就来聊聊个人养老金中的专属商业养老保险。

第一批个人养老金保险产品有7款。

存入的保费在扣掉初始费用后,会进入投资组合账户进行增值,每年按上一年度实际结算利率结算。

到了领取年龄,投资账户注销,账户里的本金和利息会根据年金领取转换表转化为养老金,按年或按月给咱们发钱。

专属商业养老保险的结算利率采用“保证+浮动”的模式,设有两个类型的投资组合账户。

稳健型账户:保证利率在2%~3%,2022年实际结算利率在4%~5.15%。

进取型账户:保证利率在0%~0.5%,结算利率会高一些,2022年最高结算利率为5.7%。

要注意一点,不管是稳健型还是进取型账户,浮动收益都是不确定的。

建议重点关注产品的保证利率,无论何种情况,结算利率都不会低于保证利率。即使未来利率走低,甚至进入负利率时代,我们也能拿到保证利率的钱。

综合来看,人保寿险的福寿年年整体表现更好,保证利率高,历史结算利率也不错。

以福寿年年为例,来了解下专属商业养老保险长什么样?能领多少钱?

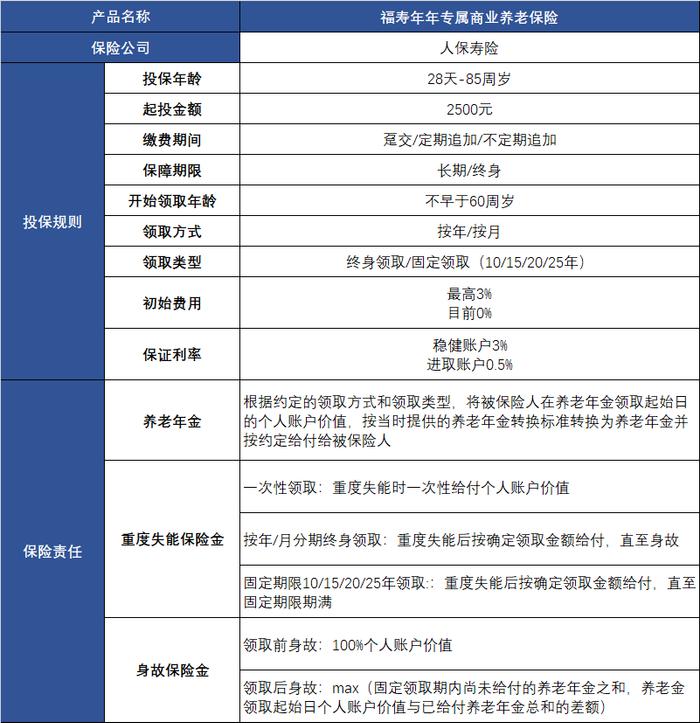

福寿年年基本形态:

福寿年年包含养老、身故、重度失能保障。

投保门槛低,28天-85周岁都能买,起投金额只要2500元。

它有三大亮点:

1,双账户设置,保证利率高

稳健型账户保证利率3%,适合追求稳定收益,想要确定领取金额多的人。

进取型账户保证利率0.5%,实际结算利率高,适合能接受波动,想搏一搏高收益的人。

在投保福寿年年时,可以选择只投其中一个账户,也可以选择分比例配置两个账户。

交费5000元,设置每个账户资金比例为50%,那么每个账户都有2500元。

这两个账户支持转换,经公司同意,每年可以有一次调整机会。

比如,预期市场大环境不好,我们可以把稳健型账户的比例从50%调到100%来获取稳定收益,进取型账户会相应降到0%。进可攻退可守,这点还是挺不错的。

2,加保灵活,领取多样,满足不同需求

追加保费写入条款,支持定期或不定期追加。

在投保时可选择定期追加,按月自动交费省时省心,追加保费每月最低只需150元,允许中途断交,可以随时关闭或调整定投计划。

发了年终奖收到红包时,想多往账户存点钱也没问题,在个人账户注销前,可以随时向保险公司申请不定期追加保费。

领取方式灵活,可选择终身领取或固定领取10/15/20/25年;支持按年领取,也能和发工资一样按月领钱。

3,政策扶持,惠民专属

专属商业养老保险是保险公司在银保监会的政策指导下开发的养老产品,投保简便、交费灵活、收益稳健,具有普惠性。

福寿年年作为首批入围个人养老金的保险产品,享有税收优惠。每年最高可抵扣12000元个税税基,最多能帮我们减税5400元,对于收入较高的人来说优势明显。

而且它现在免收初始费用,所交保费全部进入个人账户进行增值,让利于消费者,还是很有诚意的。

咱们买养老保险,最关心的就是能领多少钱。

专属商业养老保险领取金额取决于三个因素:起领年龄、开始领取时的账户价值和《养老年金领取转换表》。

账户价值的浮动利率部分是不保证的,年金领取转换表也可能会根据利率、人口平均寿命等因素做调整。所以,将来能领多少钱无法确定,只能进行预估。

以30岁男性投保福寿年年,从60岁开始领取为例:

假设一次性交费1万,5000元进入稳健账户,5000元进入进取账户。

终身领取,每年领取的养老年金少一些,但活多久就能领多久,领取金额无上限。

固定领取,领取期限越短,每年领钱越多,累计最低领取金额在投入保费的2倍以上。

希望60岁后确定能领的钱最多,可以把保费转进稳健型账户中,最低也能以3%的保证利率进行增值。

想要享受税收优惠,同时安全稳健存钱养老,专属商业养老保险值得考虑。

在个人养老金四类产品中,专属养老保险收益比存款高;特有的“保证+浮动”模式,让它有保底收益不会损失本金,在稳健的前提下还有获取较高收益的可能性,相比权益类投资产品,更适合养老储蓄。

目前,7款专属商业养老保险产品中,综合利率、初始费用等因素来看,人保寿险福寿年年优势较大。

福寿年年既可以用个人养老金账户购买,也支持自己直接投保。

用个人养老金账户买,现在每年有1万2的额度上限,需要按照个人养老金账户的规则正式退休后再领钱,未来延迟退休的话,我们领养老金的时间也会相应延后。

如果没有开通个人养老金账户,自己直接投保也没问题,最早可以选择60岁开始领取养老金,到了约定的领取时间,保险公司会把钱直接打到我们银行卡中。

即使不考虑税收优惠,福寿年年也是不错养老选择之一。它有3%的保证利率,还有双账户机制有机会获得更高收益。最早60岁开始领取,强制储蓄避免挪用,真正做到为养老存钱。