中芯国际、海光信息跌逾3%,半导体设备ETF(561980)重回震荡!机构:板块有望迎“周期”与“成长”共振

1月12日,三大股指重回调整节奏,北向资金净流出超30亿元,成长板块反弹熄火。半导体设备调整居前,聚焦半导体设备、设计、材料等上游产业链的中证半导指数全天单边向下,尾盘收跌1.50%。

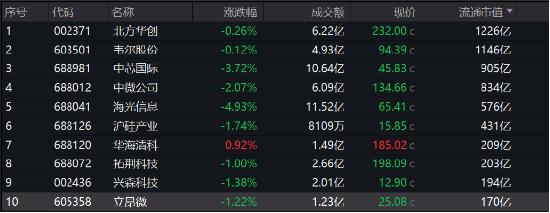

权重股多数飘绿,海光信息跌近5%,中芯国际跌近4%,中微公司跌超2%,北方华创小幅收跌0.26%。

ETF方面,场内唯一跟踪中证半导指数的半导体设备ETF(561980)午后跌幅扩大,最终收跌1.46%,成交额1104万元,下行阶段溢价频现。从资金流入方向看,开年以来随着半导体板块连续调整,资金借道该ETF持续布局,半导体设备ETF(561980)近60日资金净流入已翻倍。

周期角度看,2023年受半导体周期下行、美系设备出口管制等影响,下游头部晶圆厂扩产有所放缓,主要资本支出用于储备海外关键机台,国产设备招标有所延后。但从终端来看,2023Q3华为引领3C需求复苏,全球智能手机出货在经历连续8个季度同比下滑后,在2023Q3实现同比微增。

巴克莱分析师在周四发布的一份最新研报中表示,根据中国本土制造商的现有计划,中国的芯片生产能力将在五到七年内增加一倍以上,“大大超过”市场预期。包括JosephZhou和SimonColes在内的巴克莱分析师在周四的报告中写道,中国本土企业仍未得到人们的足够重视。中国本土半导体制造商和晶圆厂的数量,远远多于主流行业人士当前的预估。

另据SEMI报告,全球半导体市场晶圆月产能预计2024年将进一步增长6.4%,首次突破3000万片/月大关。其中,中国企业料引领这一波扩张趋势,预计2024年中国大陆芯片制造商将进一步启动18个项目,2024年产能同比增加13%,达到每月860万片晶圆。

成长角度看,2022年中国大陆半导体设备整体国产化率水平约14.5%,2023年受出口管制影响,长存仍处于国产线攻关突破阶段,半导体设备国产替代仍需求迫切。

展望2024年,国投证券认为,周期复苏铺底,前道半导体设备叠加长存国产线突破、后道半导体设备叠加核心客户先进封装突破,半导体设备板块将迎来“周期”与“成长”共振。

据了解,半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,是国产替代的主战场,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。中证半导体产业指数、中证全指半导体指数、中华半导体芯片指数在基日、成份券构成、筛选规则等方面存在不同,仅供参考。